伍戈系長江證券首席經濟學家、中國首席經濟學家論壇理事

核心觀點:

1.大國經濟,應以我為主。放眼過往數十年,中外經濟周期基本趨同,相應地,逆周期政策也大致同步。然而,近年來分化特征明顯,客觀上增加了宏觀調控難度。未來美聯儲降息的概率顯著增大,是否有助於中國政策空間的開啟?

2.直觀而言,聯儲降息必然引致美元貶值。但這經不起數據的檢驗,諸多歷史時期的結論甚至是相反的。特別是降息發生在美大選年份,美元往往呈現升值。其背後原因或是,大選及政策不確定性加劇避險需求,從而支撐美元匯率。

3.過往史實來看,當中國經濟增速呈現同比和環比回落的時期,實作年度GDP目標往往成為短期主要任務,逆周期政策將有所加碼。利率也會出現一定調整,但振幅確實受到外部匯率等因素的影響,尤其是在美元持續走強的階段。

4.展望未來,盡管上半年實作了5%的實際GDP增長,但考慮二季度以來的趨緩現實及潛在慣性,若要實作年初預期的經濟增速目標,逆周期政策加碼或是應有之義。當然,如果要真正擺脫價格的低位,政策力度也許要超出常規範疇。

正文:

放眼過往數十年,中外經濟周期基本趨同,相應地,逆周期政策也大致同步。然而,近年來分化特征明顯,客觀上增加了宏觀調控的難度。未來美聯儲降息的概率顯著增大,是否有助於中國政策空間的開啟?

一、若聯儲開啟降息?

直觀而言,聯儲降息必然引致美元貶值。但這經不起數據的檢驗,諸多歷史時期的結論甚至是相反的。特別是降息發生在美大選年份,美元往往呈現升值。其背後原因或是,大選及政策不確定性加劇避險需求,從而支撐美元匯率。

圖1. 聯儲降息=美元貶值?

來源:WIND,筆者測算

過往史實來看,當中國經濟增速呈現同比和環比回落的時期,實作年度GDP目標往往成為短期主要任務,逆周期政策將有所加碼。利率也會出現一定調整,但振幅確實受到外部匯率等因素的影響,尤其是在美元持續走強的階段。

圖2. 利率空間能否開啟?

來源:WIND,筆者測算

註:利率為7天逆回購利率。匯率約束程度以美元兌人民幣的離岸在岸價差表征。

二、國內均衡在何處?

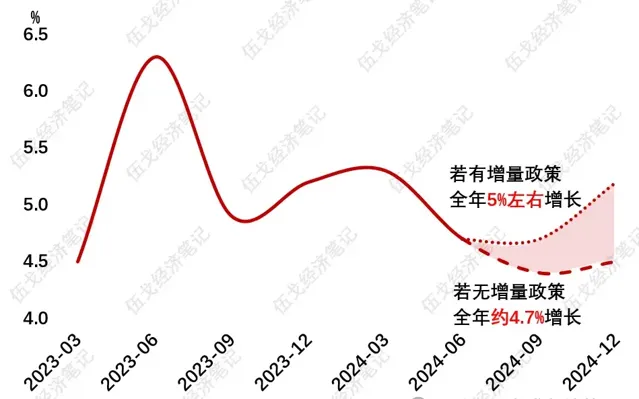

盡管中國上半年實作了5%的實際GDP增長,但二季度GDP季調環比回落至除2020年至2022年以外時期的有數據以來的最低值。若消費、投資等無增量政策支持,經濟趨緩的潛在慣性之下,下半年GDP將與5%左右的年度目標存在缺口,逆周期政策加碼或是應有之義。

圖3. 穩增長:下半年的壓力與動力

來源:WIND,筆者測算

值得一提的是,鑒於M1等貨幣指標的領先性,預計以GDP平減指數為代表的物價短期仍難擺脫低位,下半年或在-0.5%-0%的區間徘徊。若要真正擺脫價格低位,政策力度也許要超出常規範疇。

圖4. 走出價格低位:預期與現實

來源:WIND,筆者測算

註:價格為GDP平減指數。

風險提示: 預期非線性變化。

【作者】

伍戈 :博士,長江證券首席經濟學家。曾長期供職央行貨幣政策部門,並在國際貨幣基金組織擔任經濟學家。孫冶方經濟科學獎獲得者,獲浦山政策研究獎、劉詩白經濟學獎,遠見杯經濟預測冠軍。

曹海巍、俞濤、高童 :長江證券研究員。