以下文章來源於長城總量 ,作者汪毅 丁皓晨

摘要

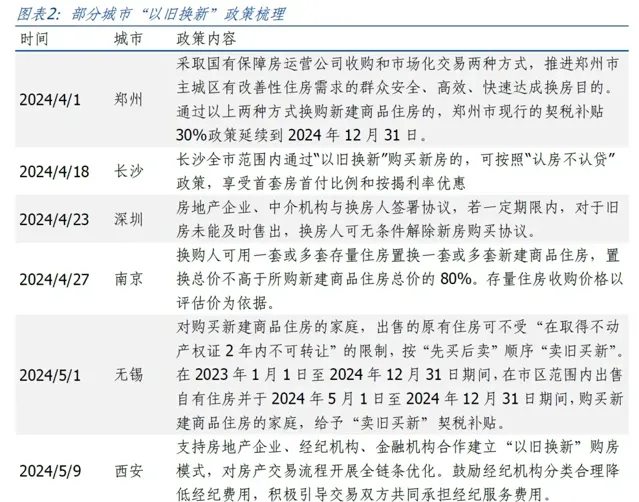

政府進一步出台政策維護房地產行業正常執行。 中共中央政治局4月30日召開會議。「會議強調,要持續防範化解重點領域風險。繼續堅持因城施策,壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關系的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和最佳化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質素發展。」隨著中央的定調和調控,地方政策及時跟進。西安、杭州兩所新一線城市在5月9日出台了全面取消住房限購的政策。截至目前為止,除了北京、上海、廣州、深圳四個一線城市,僅剩海南省、天津市仍處於部份開放限購狀態。為了消化存量房產、促進房地產高質素發展,各地陸續出台了「以舊換新」政策,旨在透過各方合作,啟用市場、提振信心,穩定房地產市場。

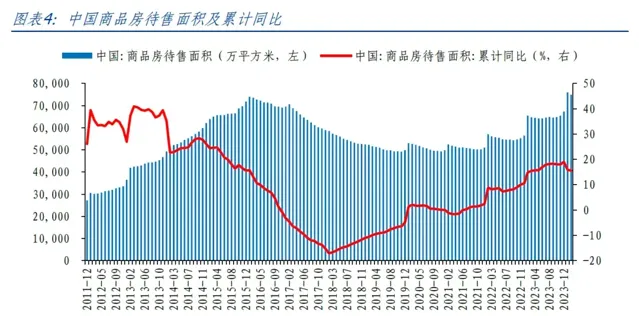

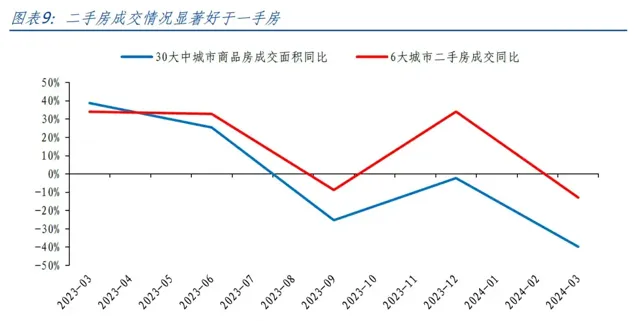

當前中國商品房整體銷售偏弱且庫存偏高,二手房情況略優於新房。 2024年一季度,中國商品房銷售額同比下降27.6%,延續了過去兩年的頹勢。中國商品房待售面積累計同比在2018年3月觸底後整體呈現上漲的趨勢,住房庫存不斷累加,目前處在歷史高位。 從庫存角度來看,當前新房與二手房均存在較大的庫存壓力。 大部份城市的新房去庫周期均遠超合理值,二手房的掛牌量也在快速上升。 從交易熱度角度看,當前二手房整體成交情況好於一手房。 整體來看,現今人們在購房時的偏好多為二手房,這也是由多方面因素決定的,比如因為二手房具備現房優勢和價格優勢,更適合首次購房的剛需族;據財新周刊,易居研究院研究總監嚴躍進表示,諸多房企爆雷,購房者對期房失去信任,部份購房者優先認購二手房,或折扣力度大的司法拍賣房等。在這些綜合因素的作用下,二手房掛牌量及其對新房庫存潛在的替代效應不可忽視。

從政府角度出發,化解房地產問題的核心在於解決開發商手中存量房(即新房)的庫存問題進而緩解開發商的現金流問題,這也才有助於進一步推進「保交樓」工程。 因此我們認為,在開發商庫存充分消納之前,政府將會持續出台相關政策。從觀測指標來看,應當是新建商品住宅庫存去化周期的大幅下降。但根據之前討論的房地產交易現狀,目前購房者的偏好已經明顯轉向了二手房,因此如果是透過刺激市場的方式來解決問題,更有可能看到的情況是二手房的成交情況率先好轉,再到二手房價企穩,最後傳導至一手房銷售的回暖。 根據這個判斷,政策可能會從兩個方面入手:1)進一步釋放市場購買力:透過開放限購、限價等方式引導購房者買房預期,改善房價預期,使二手房去化周期下降從而傳導至一手房;2)透過政府直接接手開發商存量房源緩解開發商現金流壓力。 當前的重點仍在觀察是兩個邏輯鏈條展開的條件是否已經成熟。對於政府「收儲」而言,除了直接頒布的政策檔之外,一個重要的指標是一手房的待售面積是否有顯著的下降,或者說新房的去化周期是否有明顯好轉;而對於釋放購買力而言,在當前階段需要重點觀察的就是二手房的成交面積同比是否能夠持續維持在零軸以上,甚至說是持續改善。從最新的數據來看,至少能看到在「五一」節後一周,二手房的成交面積已經恢復到了23年同期水平,並且略有正增,需要觀察這種情況是否能夠持續。

若地產重回正軌邏輯持續展開,將充分利好房地產企業及地產後周期板塊。 如果從政府直接購置房產的角度來看,直接利好的將是房地產開發企業,對於大面積爆雷預期的減弱將有助於這些上市公司在PB端的修復。 當前88家房地產開發上市公司的市凈率中位數僅為0.87,市凈率高於1的比例僅為36%。如果聚焦總市值排名前10的房地產開發企業,市凈率中位數為0.97,有6家公司的PB低於1,其中有3家的PB低於0.5。

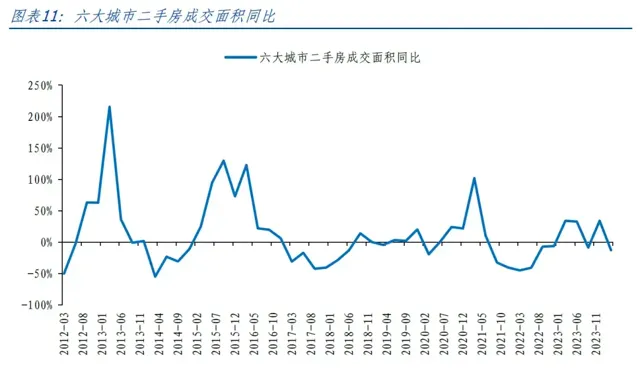

如果是從釋放市場購買力的角度,根據上文的判斷,我們認為率先復蘇的指標將會是二手房的成交面積,因此我們將復盤歷史上二手房成交面積同比正增區間房地產相關行業的表現情況。我們以南京、廣州、深圳、北京、蘇州、杭州六個城市的二手房成交面積同比來觀測二手房的成交熱度,以季度為口徑, 從2012年以來,共有三個區間的二手房成交面積同比持續處於正區間分別是2012Q3-2013Q2,2015Q1-2016Q4以及2020Q2-2021Q2 。

從超額的次數來看,三段區間中有兩段相對大盤取得超額收益的行業有 白色家電、小家電、廚衛電器、家電零部件、玻璃玻纖、裝修建材、裝修裝飾II以及房地產服務 ,其中小家電與裝修建材在三段區間均取得了超額收益。從平均收益率的角度來看,除了上述的行業,還有 家居用品 的平均收益率超越了基準。從今年表現來看,白色家電與小家電前期漲幅已經較高, 當前仍處在窪地的板塊主要有裝修裝飾II以及家電零部件II 。

政治局會議定調,房地產政策再次放開

中共中央政治局4月30日召開會議。「會議強調,要持續防範化解重點領域風險。繼續堅持因城施策,壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關系的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和最佳化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質素發展。」隨著中央的定調和調控,地方政策及時跟進。西安、杭州兩所新一線城市在5月9日出台了全面取消住房限購的政策。截至目前為止,除了北京、上海、廣州、深圳四個一線城市,僅剩海南省、天津市仍處於部份開放限購狀態。

為了消化存量房產、促進房地產高質素發展,各地陸續出台了「以舊換新」政策,旨在透過各方合作,啟用市場、提振信心,穩定房地產市場。

當前的政策重點在於支持維護存量住房市場,以期緩解開發商庫存壓力

2024年一季度,中國商品房銷售額同比下降27.6%,延續了過去兩年的頹勢。中國商品房銷售額在2021年以前一直呈現上漲的趨勢。自2021年達到181,929.95億元的高點後,已經連續兩年下跌,較高點的跌幅約為33%。商品房銷售額的累計同比從2010年的高點開始呈現緩步下跌的趨勢。中國商品房待售面積在2016年達到高峰後出現了時長為五年去庫存周期。待售面積較最高點下降振幅為33.05%。商品房待售面積累計同比在2018年3月觸底後整體呈現上漲的趨勢,住房庫存不斷累加,目前處在歷史高位。

從庫存角度來看,當前新房與二手房均存在較大的庫存壓力。從新房的角度看,今年4月中國十大城市商品房存銷比繼續突破歷史新高,達到了25.11。據財新周刊,根據易居研究院釋出於2024年4月30日的【百城住宅庫存報告】顯示,2024 年3月,全國百城新建商品住宅庫存去化周期為25.3個月——這意味著按目前銷售速度,這100個城市的新房庫存需要25.3個月才能消化完,而合理的去化周期應為12個至 14個月。2024年3月,100個城市中有41個城市的新建商品住宅庫存去化周期超過36個月;78個城市超過18個月。其中,廣東韶關、青海西寧、浙江舟山的去化周期分別達到153.5、113.3、98.6個月;按照當前銷售速度,這三地的新房庫存分別可以賣12年、9年、8年以上,這已嚴重超出了合理的去化周期。此外,2024年3月,上述100個城市中,一線、二線、三四線的新建商品住宅庫存去化周期分別為19.2、21.6和33.1個月;而2019年12月,這三類城市的相應去化周期分別為12.2、8.9和10.2個月。

而對於二手房來說,2024年4月全國二手房出售掛牌數量已經接近541萬套,該數據自2023年1月以來已經連續16個月上升。一線城市的二手房掛牌量也在今年2月開始快速攀升。據財新周刊,根據諸葛研究院釋出於5月6日的研報顯示,該機構監測的重點14城在2024年前四個月共計成交35.17萬套,同比下降19.5%;但二手房掛牌量同比上升31.63%。從絕對值上看,截至4月底,14城的二手房掛牌量相當於4月單月成交量的19.8倍,房源去化壓力仍存。14城中,有13個城市的掛牌量同比上升,其中蘇州、杭州、上海掛牌量同比增速位居前三,分別為293.7%、56.3%、48.1%。

從交易熱度角度看,當前二手房整體成交情況好於一手房。以30大中城市商品房成交面積同比作為新房成交數據,南京、廣州、深圳、北京、蘇州、杭州六大城市二手房成交同比作為二手房成交數據,可以看到自2023年以來,二手房的成交數據持續優於新房。據財新周刊,易居企業集團CEO丁祖昱曾披露,在該機構監測的30個核心城市中,2023年一、二手房的總成交面積達到3.43億平方米,同比增長13%;其中二手房成交量明顯上升,占比達到53%,首次超過一手房。丁祖昱稱,2023年,上述30城的一手房總成交面積為1.61億平方米,同比下降3%;但二手房總成交面積為1.81億平方米,同比大幅增長33%,這一成交量創下近五年的最高紀錄。可以看出,現今人們在購房時的偏好多為二手房,這也是由多方面因素決定的,比如因為二手房具備現房優勢和價格優勢,更適合首次購房的剛需族;諸多房企爆雷,購房者對期房失去信任,部份購房者優先認購二手房,或折扣力度大的司法拍賣房等。在這些綜合因素的作用下,二手房掛牌量及其對新房庫存潛在的替代效應不可忽視。

從政府角度出發,化解房地產問題的核心在於解決開發商手中存量房(即新房)的庫存問題進而緩解開發商的現金流問題,這也才有助於進一步推進「保交樓」。因此我們認為,在開發商庫存充分消納之前,政府將會持續出台相關政策。從觀測指標來看,應當是新建商品住宅庫存去化周期的大幅下降。但根據之前討論的房地產交易現狀,目前購房者的偏好已經明顯轉向了二手房,因此如果是透過刺激市場的方式來解決問題,更有可能看到的情況是二手房的成交情況率先好轉,再到二手房價企穩,最後傳導至一手房銷售的回暖。根據這個判斷,政策可能會從兩個方面入手:1)進一步釋放市場購買力:透過開放限購、限價等方式引導購房者買房預期,改善房價預期,使二手房去化周期下降從而傳導至一手房;2)透過政府直接接手開發商存量房源緩解開發商現金流壓力。

當前的重點仍在觀察是兩個邏輯鏈條展開的條件是否已經成熟。對於政府「收儲」而言,除了直接頒布的政策檔之外,一個重要的指標是一手房的待售面積是否有顯著的下降,或者說新房的去化周期是否有明顯好轉;而對於釋放購買力而言,在當前階段需要重點觀察的就是二手房的成交面積同比是否能夠持續維持在零軸以上,甚至說是持續改善。從鋼聯最新的數據來看,至少能看到在「五一」節後一周,二手房的成交面積已經恢復到了23年同期水平,並且略有正增,需要觀察這種情況是否能夠持續。

地產重回正軌邏輯持續展開將利好哪些行業?

如果從政府直接購置房產的角度來看,直接利好的將是房地產開發企業,對於大面積爆雷預期的減弱將有助於這些上市公司在PB端的修復。當前88家房地產開發上市公司的市凈率中位數僅為0.87,市凈率高於1的比例僅為36%。如果聚焦總市值排名前10的房地產開發企業,市凈率中位數為0.97,有6家公司的PB低於1,其中有3家的PB低於0.5。

如果是從釋放市場購買力的角度,根據上文的判斷,我們認為率先復蘇的指標將會是二手房的成交面積,因此我們將復盤歷史上二手房成交面積同比正增區間房地產相關行業的表現情況。我們以南京、廣州、深圳、北京、蘇州、杭州六個城市的二手房成交面積同比來觀測二手房的成交熱度,以季度為口徑,從2012年以來,共有三個區間的二手房成交面積同比持續處於正區間分別是2012Q3-2013Q2,2015Q1-2016Q4以及2020Q2-2021Q2。

從超額的次數來看,三段區間中有兩段相對大盤取得超額收益的行業有白色家電、小家電、廚衛電器、家電零部件、玻璃玻纖、裝修建材、裝修裝飾II以及房地產服務,其中小家電與裝修建材在三段區間均取得了超額收益。從平均收益率的角度來看,除了上述的行業,還有家居用品的平均收益率超越了基準。

從今年表現來看,白色家電與小家電前期漲幅已經較高,當前仍處在窪地的板塊主要有裝修裝飾II以及家電零部件II。

風險提示

房地產相關政策落地不及預期、二手房成交恢復不及預期、商品房庫存去化速度不及預期、相關政策持續性不及預期、股票市場波動。

證券研究報告:

【去庫存再起,堅定看好地產鏈修復空間】

對外釋出時間:

2024年5月16日

報告釋出機構:

長城證券股份有限公司(已獲中國證監會特許的證券投資咨詢業務資格)

本報告分析師: