政府工作報告指出,從今年開始擬連續幾年發行超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。由於增加供給預期升溫,短期內債市出現波動,但後續配合貨幣政策的走向,債券市場利率的變化仍需觀察,而由此引發市場期待的長期資金來源成為業內的關註焦點。

持續增加供給,債市短期或震蕩上周,3月6日,10年期國債活躍券收益率降至2.3075%,下行1.75個基點,逼近2.3%大關;30年期國債收益率下行0.2個基點。

有分析指出,目前10年、30年國債收益率創2008年以來新低,這既有國債定價邏輯自身的影響,也有長期、超長期債券供需不匹配的因素。未來連續發行超長期國債可以有效滿足金融機構,特別是保險機構對長期資產的需求。

可見,物以稀為貴,超長期國債的發行,其期限甚至遠高於中長期國債。這就意味著,投資此類債券的資金在相當長的時間內需要鎖倉才有望在到期時兌現收益。而從短期市場利率的走勢來看,確實也在推高一些中短債的炒作熱情。

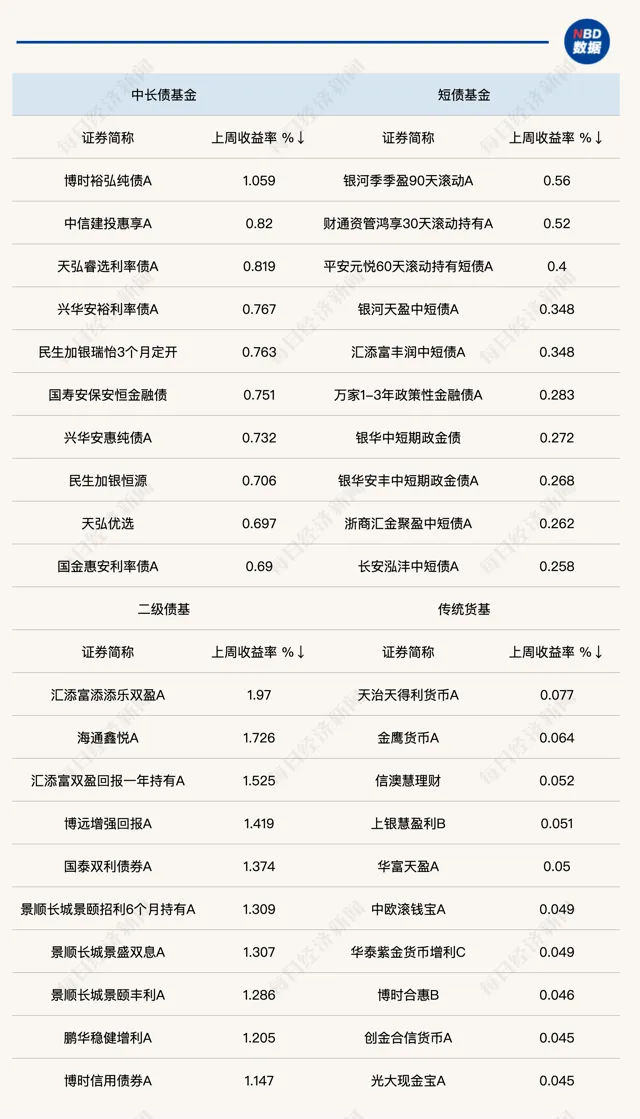

就上周公募基金的表現來看,短債基金頭部產品的業績依然不如中長債基金走得強勢,部份中長債基金凈值單周增長率超過1%,而短債基金最高也就0.56%的周漲幅水平。而對於接下來債市潛在的風險應對,有市場分析表示依然選擇謹慎對待債市投資。

不過,根據以往情況看,像2007年和2020年有特別國債發行的時候,債券的價格短期都是小幅下跌,而長期債市的變化依然要跟隨市場利率的走勢。在去年增發萬億國債之後,債券價格為先抑後揚的態勢,隨著央行的流動性釋放最終使得債券價格走出了一波小牛市。

也就是說,發行特別國債能夠減輕一部份央行對沖的壓力,一定程度上抑制貨幣流動性,即企業端透過受惠特別國債資金的支持,融資端的需求或發生改變,透過銀行等融資借錢的需求將減弱,進一步減緩流動性釋放的需求,以及央行持續釋放流動性的需求。

諾安基金分析指出,預計新增長模式或告別大起大落,年內債券基本面趨於中性。財政政策逐步加碼、貨幣政策積極配合,未來降準降息或仍有一定的空間,資金利率中樞或在現有水平上進一步下探,將相對緩解當前收益率曲線過於平坦化的格局,債券長牛走勢依然可期。

從操作策略來看,建議短期內維持現有倉位與久期,後續則需密切留意各項穩增長政策的落實兌現情況、廣義政府債券(包括超長期特別國債、一般地方債、政府專項債券等)的發行節奏變化等,適時擇機操作。

博時上證30年期國債ETF擬任基金經理呂瑞君則認為,券牛市格局有望延續,超長期債券投資價值凸顯。後續30年國債利率仍有進一步下行的空間。由於目前國內實際利率仍偏高而海外開始陸續降息,中國匯率壓力正在逐步緩解,可以合理預期。

總體來看,從實際利率視角動態思考負債端利率變動振幅,考慮目前債券供需關系和「資產荒」格局,超長債定價並不貴,未來利率下行空間依然不能低估。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。