9月8日,「醫藥一哥」 恒瑞醫藥 釋出了【2024年員工持股計劃】。

公告顯示,參加該持股計劃的員工總人數預計不超過1203人(其中,董監高不超過18人,大部份為公司核心管理人員、骨幹員工),本員工持股計劃擬受讓公司回購股份的數量不超過1220萬股(含預留份額), 受讓價格為21.20元/股 。

而截至9月9日收盤,恒瑞醫藥股價為44.55元,按此計算折扣率達52.41%, 意味著員工能以半價購入股票,優惠頗大。

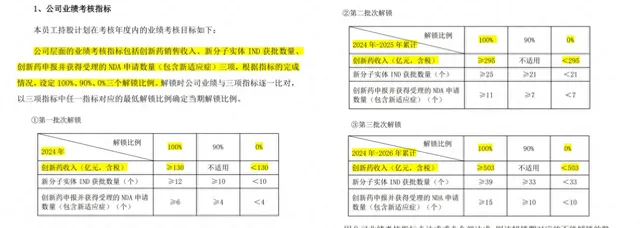

值得一提的是解鎖條件,其中業績考核指標包括3項:創新藥銷售收入、新分子實體IND獲批數量、創新藥申報並獲得受理的NDA申請數量(包含新適應癥),設定100%、90%、0%三個解鎖比例。

其中, 「創新藥銷售收入」是最為關鍵的指標, 若不能100%解鎖,則無法實施該員工持股計劃。而「創新藥收入(億元,含稅)」的100%解鎖條件是:2024年超過130億元,2024-2025年累計超過295億元、2024-2026年累計超過503億元。

這意味著,2025年、2026年創新藥收入要分別超過165億元、208億元,相當於每年增速超過26%, 足見恒瑞醫藥的雄心,能否如願達標呢?

恒瑞醫藥員工持股計劃業績考核指標

圖片來源:公司公告

01

已獲批17款創新藥,

沖擊130億大關

恒瑞醫藥在這個節點推出員工持股計劃,有其「底氣」所在。

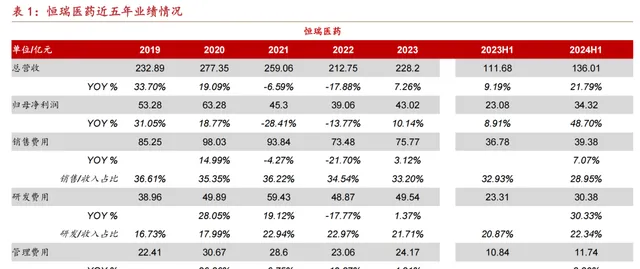

過去的2021、2022年,恒瑞均實作總營收和歸母凈利潤同比雙雙下滑,但在2023年迎來了業績拐點。尤其今年上半年,恒瑞交出了靚麗的成績單:實作總營收同比增長21.78%至136.01億元,歸母凈利潤同比增長48.67%至34.32億元。

這是由於, 今年上半年公司創新藥收入達66.12億元(含稅,不含對外特許收入), 雖然面臨競爭加劇、產品降價及準入難等因素影響,仍然實作了同比增長33%,同時,公司在報告期內將收到的Merck Healthcare 1.6億歐元對外特許首付款確認為收入,進一步推動經營業績指標增長。

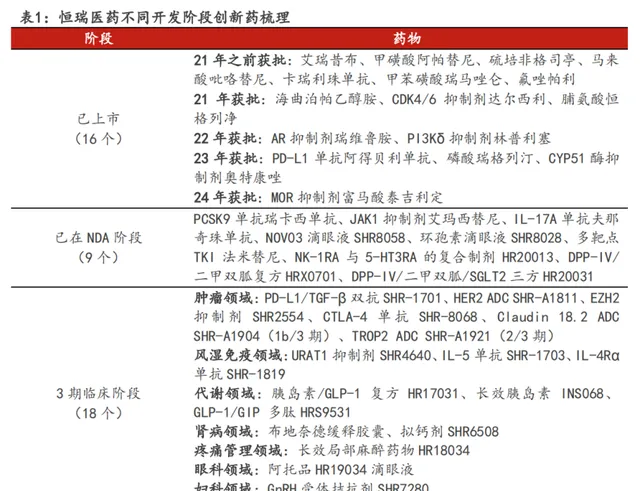

據2024年半年報顯示, 恒瑞醫藥共有16款創新藥在國內獲批上市(14款自研,2款合作引進), 其中富馬酸泰吉利定在今年1月獲批。

報告期內,瑞維魯胺、達爾西利、恒格列凈等產品憑借納入醫保和進院數量的增加,實作收入快速增長;尚未納入醫保的阿得貝利單抗,借助多地普惠性惠民保進一步擴大收入;海曲泊帕憑借口服給藥優勢實作收入持續穩定增長;卡瑞立珠單抗、吡咯替尼、阿帕替尼等上市較早的創新藥,隨著新適應癥的不斷獲批,也貢獻了一定的銷售增量。

另外,今年上半年,國產首個PARP抑制劑氟唑帕利的第3個適應癥(用於晚期卵巢癌一線含鉑化療後維持治療)與脯胺酸恒格列凈的第2個適應癥(與鹽酸二甲雙胍和磷酸瑞格列汀聯合使用治療2型糖尿病)獲批上市;氟唑帕利單藥/聯合阿帕替尼治療伴有BRCA1/2突變的轉移性HER2陰性乳癌, 已處於上市申請階段。

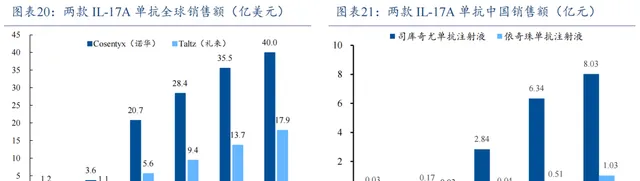

不久前,恒瑞醫藥還迎來了在自免領域的首個創新藥—— 夫那奇珠單抗 ,於8月27日獲NMPA批準上市,用於治療適合接受系統治療或光療的中重度斑塊狀銀屑病的成人患者,打破了外資藥企在IL-17A單抗領域的長期壟斷局面。

目前,全球已有3個IL-17A抗體藥物獲批上市,其中2023年諾華Cosentyx(司庫奇尤單抗)和禮來Taltz(依奇珠單抗)全球銷售額合計高達約77.4億美元。

可見, 夫那奇珠單抗是潛在大單品, 獲批的首個適應癥銀屑病在中國約有700多萬患者,其中中重度銀屑病患者占比高達57.3%,估算有近400萬人。

此外,夫那奇珠單抗還開展了銀屑病關節炎、成人活動性強直性脊柱炎、兒童及青少年中重度慢性斑塊狀銀屑病等臨床研究, 其中成人活動性強直性脊柱炎已在NDA階段。

可以預見,隨著已上市創新藥持續拓展新適應癥和新獲批創新藥的增量, 恒瑞醫藥今年創新藥收入大概率能超過130億元。

02

業績新引擎

除已上市創新藥外,已處於臨床後期的在研創新藥,也是助推恒瑞醫藥完成業績考核指標的「新引擎」。

據2024年中報顯示,截至7月31日, 恒瑞共有9款創新藥處於NDA階段, 包括法米替尼聯合卡瑞立珠單抗治療復發轉移性宮頸癌、HR20013預防化療後惡心嘔吐、HRX0701(復方)和HR20031(三方)治療2型糖尿病、夫那奇珠單抗治療成人活動性強直性脊柱炎、艾瑪昔替尼和SHR-1209均針對3項適應癥、SHR8058治療瞼板腺功能障礙相關幹眼病、SHR8028(環孢素滴眼液)治療幹眼病(角結膜幹燥癥)。

艾瑪昔替尼(SHR0302)、瑞卡西單抗(SHR-1209)是備受關註的潛在大單品。

艾瑪昔替尼是新一代高選擇性JAK1抑制劑,可用於治療多種免疫炎癥性疾病, 目前已在國內遞交了4項上市申請, 包括成人和12歲及以上青少年中度至重度特應性皮炎、強直性脊柱炎、中重度活動性類風濕關節炎、成人斑禿,其中前3項適應癥有望於2025年上半年獲批上市。

不僅如此,艾瑪昔替尼還開展了針對銀屑病關節炎、潰瘍性結腸炎、活動性放射學陰性中軸型脊柱關節炎和輕中度特應性皮炎的Ⅲ期臨床。

值得一提的是,JAK抑制劑領域誕生了不少「重磅炸彈」,2023年諾華/Incyte的蘆可替尼、艾伯維的烏帕替尼銷售額分別達43億美元、39.7億美元。 目前,恒瑞醫藥已針對SHR0302相關專案累計投入研發費用約10億元,足見其重視程度。

瑞卡西單抗 是PCSK9抑制劑,該類藥物有著比傳統他汀類更高效(降脂作用更強)、更安全的優勢, 目前已送出3項適應癥的上市申請, 包括單藥治療原發性高膽固醇血癥和混合型高脂血癥、聯合(降脂藥)治療血脂控制不佳的原發性高膽固醇血癥和混合型高脂血癥、單藥治療雜合子家族性高膽固醇血癥。

據公開數據顯示,目前中國有接近1億人患有高膽固醇血癥,超過4億人群患有血脂異常,患者人數相當龐大,市場規模超過200億元。根據弗若斯特沙利文預計,2030年中國PCSK9抑制劑市場規模可達90億元。

不過, PCSK9藥物市場競爭激烈,國內已有4款獲批, 包括安進的依洛尤單抗、再生元/賽諾菲的阿利西尤單抗、信達生物的托萊西單抗,以及諾華的PCSK9 siRNA藥物Inclisiran(英克司蘭鈉);另外,康方生物的伊努西單抗、君實生物的昂格雷西單抗,也已送出上市申請。

尤其Inclisiran具備一年只需註射兩針的超長效優勢,今年上半年全球銷售額同比增長135%至3.33億美元,接近2023年全年水平,放量速度迅猛。 恒瑞醫藥能否殺出重圍?

03

下一張王牌

3年創新藥收入累計超過503億元,恒瑞醫藥的「底氣」不僅在於已獲批17款創新藥,更在於持續高額的研發投入,打造了豐富的產品管線,投身下一個貢獻業績增量的王牌產品。

今年上半年,恒瑞醫藥累計投入研發38.6億元,其中費用化研發投入30.38億元,同比增長30.3%,研發投入占公司總營收的比重達到22.26%。

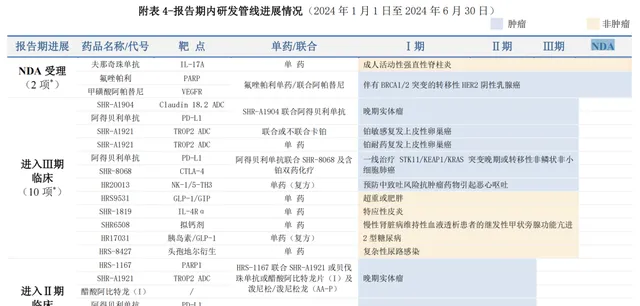

隨著快速推進創新藥臨床試驗,上半年有諸多研發管線取得進展,共有2項上市申請獲NMPA受理, 10項臨床推進至Ⅲ期, 20項臨床推進至Ⅱ期,19項臨床推進至Ⅰ期。

今年上半年進入Ⅲ期臨床的管線,包括SHR-A1904(Claudin 18.2 ADC)、PD-L1抑制劑阿得貝利單抗、SHR-A1921(TROP2 ADC)、SHR-8068(CTLA-4單抗)、GLP-1/GIP雙受體激動劑HRS9531、IL-4R單抗SHR-1819等, 主要集中在抗腫瘤、自免和代謝等容易誕生大藥的疾病領域。

2024年上半年研發管線進展情況(部份)

圖片來源:恒瑞醫藥2024年半年報

Claudin 18.2 ADC是ADC領域的熱門賽道,目前共有4款國產藥物達成海外授權合作,潛在總交易額合計超40億美元, 其中恒瑞在去年10月以超14億歐元將SHR-A1904、HRS-1167(PARP1抑制劑)授予德國默克, 並於今年上半年收到後者支付的1.6億歐元首付款。

TROP2 ADC也是深受跨國制藥巨頭青睞的領域,目前全球僅吉利德的Trodelvy獲批上市,該藥2023年銷售額近11億美元。

HRS9531 正在開展用於超重或肥胖的Ⅲ期臨床,而減重領域是巨頭必爭的「當紅炸子雞」。今年5月,恒瑞將包括HRS9531在內的HRS-7535、HRS-4729等3款GLP-1類創新藥, 以總交易額60億美元授予美國Hercules公司。

SHR-1819 所在的IL-4R單抗領域,更是誕生了年銷售額超110億美元的度普利尤單抗,該藥今年上半年銷售額達約66.6億美元,超越阿達木單抗、強生的烏司奴單抗,成為了新一代自免「藥王」。

04

結語

世上無難事,只要肯登攀。3年創新藥收入累計超過503億元,足見恒瑞醫藥的「雄心」。

上一個有如此雄心壯誌的創新藥企是信達生物,立下了5年內「實作產品銷售收入突破200億元」、「獲批產品數超過15款」的目標。

究竟兩家藥企能否如願達標,交由時間來檢驗。

參考資料:

1.各家公司的財報、公告、官微

2.華源證券、國投證券研報