光伏、儲能市場同質化內卷嚴重。上市甕不論自己是否真缺錢,也不論擴產計劃是否真的合理,都想盡辦法從A股市場搞錢過冬。

在今年的中國電動汽車百人會論壇上,億緯鋰能董事長劉金成表示:「在動力電池行業,我們這些企業甚至連內卷的資格都沒有,沒人卷得動比亞迪、寧德時代。這兩家企業除了擁有較大的市場份額外,更重要的是都賺錢了,其他兄弟們各有各的優勢,但目前也各有各的難處。」

為了擁有參與內卷的資格,億緯鋰能一方面在A股市場搞錢,一方面向政府「要錢」。

7月4日,鋰電企業億緯鋰發釋出50億可轉債再融資募集說明書以及交易所的稽核問詢函回復。

億緯鋰能在2024北京儲能展上;趕碳號儲能攝

01 即使不缺錢,也要裝出一副缺錢的樣子

交易所質疑億緯鋰能,是否存在過度、頻繁融資的情形,理由很充分。

(1)億緯鋰能是鋰電行業融資最頻繁的企業。

公開資料顯示:「億緯鋰能2019年4月定增募集25億元,2020年10月定增募集25億元,2022年11月定增募集90億元。」

2023年,又啟動了新一輪50億可轉債再融資,現在正在推進中。

億緯鋰能的融資頻率之高,無論是行業龍頭比亞迪、寧德時代,還是二三線企業欣旺達、國軒高科、孚能科技、鵬輝能源等等,都難以與其相比。即使放眼整個A股市場,億緯從資本市場「搞錢」的能力,也是出類拔萃的。

(2)億緯鋰能賬戶上有錢,看起來並不真缺錢。

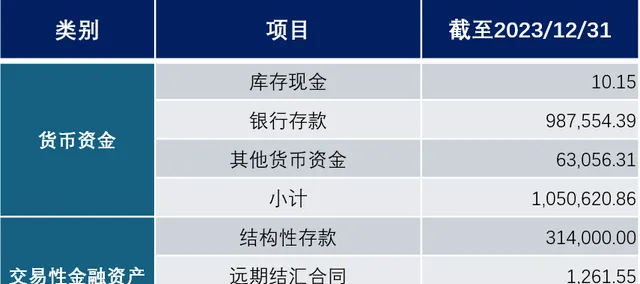

公告顯示:截至2023年12月31日,億緯鋰能的貨幣資金余額為105億元,占總資產的比例為11.13%,交易性金融資產為31.53億元,占總資產的比例為3.34%。

來自:【億緯鋰能:關於惠州億緯鋰能股份有限公司申請創業板向不特定物件發行可轉換公司債券的稽核問詢函的回復報告】

但是,想要再融資方案獲得透過,公司自有一套說辭。

億緯鋰能解釋:「截至2023年12月末,公司貨幣資金及交易性金融資產扣除用途受限的資金、已有固定用途的前次募集資金、償還1年內到期的銀行借款、未來1年補充營運資金需求,剩余自有資金為29.57億元。

截至2023年底,公司主要動力儲能及消費類鋰離子電池專案,需要從不同渠道籌集資金建設,專案總投資需求超過300億,截至2024年底仍需投入金額超過100億,現有剩余資金,無法滿足公司專案建設資金需求。」

上述這段解釋,總結下來就是,別看我賬上有不少錢,但相對於我要幹的大事來說,遠遠不夠,我很差錢。

(3)億緯鋰能,也是近三年來同行中負債率最低的一家企業。

來自wind數據顯示,近三年億緯鋰能的負債率在同行中最低(只有2023年年末及2024年1季度,較欣旺達高出不到1%)。

當然,億緯鋰能負債率低的一個重要原因,就是在A股直接融資的頻率極高,「搞錢」的能力極強。

來自WIND

但是,億緯鋰能認為,「報告期各期末公司的資產負債率分別為54.22%、60.35%和59.72%,仍處於歷史較高水平。本次募投專案,實施采用股權融資方式,有利於進一步最佳化公司財務結構,並降低公司融資成本。

以 2023年底財務數據進行模擬測算,本次募集資金50億元到賬後,公司資產負債率將降低至56.72%。」

億緯鋰能對資產負債率的自我要求居然這麽高,這讓比亞迪、寧德時代、國軒高科這些同行情何以堪?

不過,估計是受到交易所問詢函的壓力,以及近期資本市場融資環境收緊的影響,億緯鋰能在7月4日的公告中披露,其本輪的可轉債規模從原來的70億元,調降至50億元。

億緯鋰能募集資金的金額雖然減少了,但是募投專案並沒有變化。

來自公告

億緯鋰能打算少募20億,估計是因為找到了補齊這20億資金缺口的途徑。

6月27日,億緯鋰能公告,公司全資孫公司EVE Battery Investment Ltd.(以下簡稱「EBIL」)將在接下來的一年內,透過大宗交易的方式減持思摩爾國際約2.15億股股票,不超過總股本的3.5%。億緯鋰能此次減持,約可套現20.36億港元。

看來,對於億緯鋰能等許多公司來說,融不融資、融多融少,還是有相當的彈性的。

02 向政府「要錢」的能力,也很強

開頭提到,劉金成羨慕比亞迪、寧德時代這兩家企業。除了擁有較高的市場份額外,更重要的是都賺到錢了。

那麽,億緯鋰能這些年來的經營狀況如何呢?

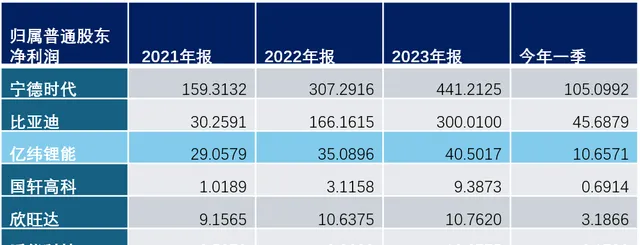

2021年至2023年,億緯鋰能的凈利潤分別為29億、35億、40億元,雖呈現不斷增長態勢,但和寧德時代、比亞迪的差距,越來越大了。

來自WIND;單位:億元

不是億緯不努力,而是對手太優秀。仔細分析億緯鋰能的財務就會發現,公司的經營成果,更依賴於政府的補助。或者可以說,在爭取政府補貼方面,億緯鋰能的水平,遠比同行們更優秀。

報告期內,億緯鋰能計入當期損益的政府補助,分別為37,784.68萬元、102,111.08萬元和147,779.00萬元,分別占當期利潤總額的12.42%、29.19%和30.60%。

今年1季度,政府對億緯鋰能的補助,更是高達4億元,占到凈利潤的38%。

來自WIND;單位:億元

當然,各地政府對於新能源企業進行大力補貼,都很正常。以光伏為例,創辦不足兩年的光伏小企業——旭合科技,一分錢還沒賺,已經從安徽滁州政府那裏搞到了2億真金白銀的補貼,是上市公司凈資產的八倍。

03四年擴產三倍!準備血戰儲能?

億緯鋰能在2024北京儲能展上;趕碳號儲能攝

雖然從規模體量和經營業績上,億緯鋰能還無法與比亞迪、寧德時代兩巨頭相比,但是,億緯在鋰電池行業的地位仍然舉足輕重:

從2023年全球市場看,在儲能領域,億緯鋰全年儲能電池銷售業績達21GWh,位居全球第三,同比增長超過100%;

在動力電池領域,億緯鋰動力電池裝機量達到16.2GWh,位列全球第九,是全球前十大企業中唯一實作超過100%增速的企業。

數據來源:SNE Research;【億緯鋰能:關於惠州億緯鋰能股份有限公司申請創業板向不特定物件發行可轉換公司債券的稽核問詢函的回復報告】;

億緯鋰能渴望與行業兩大龍頭比拼一把,決意大擴產。

(1) 億緯鋰能公告稱,截至2023年底,公司主要動力儲能及消費類鋰離子電池專案,需要從不同渠道籌集資金建設,專案總投資需求超過300億。

(2) 四年內產能要擴大三倍。

「本次募投專案及其他已開工、擬開工建設的儲能動力電池專案產能,將在未來分期分批釋放。根據2023年底產能測算,現有產能84GWh,預計到2025年公司投產專案釋放產能126GWh。現有產能與新增釋放產能之和將達到210GWh,2年內產能將擴大約2倍,擴產振幅較大。預計至2027年,現有產能與新增釋放產能之和將達到328GWh,4年內產能將擴大約3倍(註:年均增長131.5%)。」

在殘酷內卷的鋰電行業,這麽一個野心勃勃的大擴產計劃,市場如何消化呢?交易所對此也非常關註。

億緯鋰能解釋稱,「公司相關擴產專案均為響應下遊客戶需求而建,公司產能規劃與建設進度與客戶需求較為一致」。

但是,身在鋰電行業,公司的產能規劃不能只盯著客戶,還要看市場整體需求與供應情況。目前,鋰電行業競爭激烈,募投專案的產能利用率和經濟效益,能否達到預期,要打一個大大的問號。

億緯鋰能產品;趕碳號儲能攝

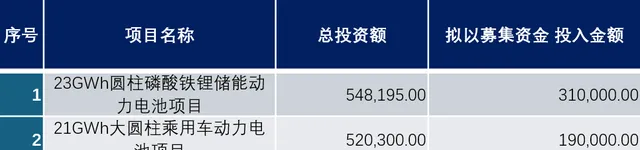

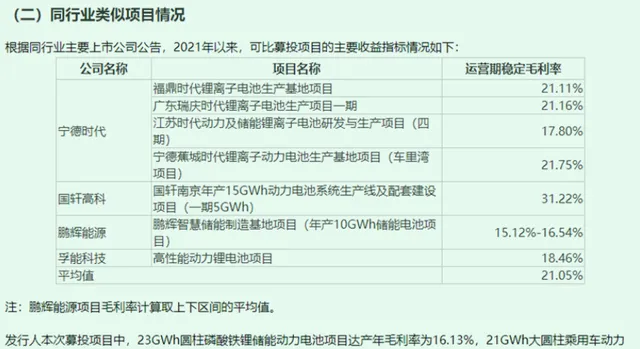

7月4日,億偉鋰能公告的【關於惠州億緯鋰能股份有限公司申請創業板向不特定物件發行可轉換公司債券的稽核問詢函的回復報告】稱:

「本次募投專案中,23GWh圓柱磷酸鐵鋰儲能動力電池專案達產年毛利率為16.13%,21GWh大圓柱乘用車動力電池專案達產年毛利率為18.64。」

根據現在資訊測算,規劃專案一(儲能電池專案)內部收益率12.21%(稅後),總投資回收期8.02年(稅後);專案二(動力電池專案)內部收益率20.19%(稅後),總投資回收期6.51年(稅後)。

從專案收益率測算,也可看出來億緯鋰能對未來的判斷:將來儲能市場比動力電池市場更卷。不過,2023年,億緯鋰能的儲能和動力電池產品的毛利率分別為17.03%、14.37%。

有了政府的現金補助,以及A股市場的強力輸血,是不是劉金成就認為億緯鋰能擁有了和比亞迪、寧德時代一起內卷的資格了呢?

END