蘋果 的 Vision Pro 一經釋出,就引起了熱烈討論,這也帶火了產業鏈上的 湯姆貓、因賽集團 和 天娛數科 等混合現實概念股。

其實在VR領域,蘋果也只能算後來者, Meta 的 Quest 系列早在2018年就釋出了第一款產品。然而,很少有人知道,在這些VR器材背後,離不開一家中國企業的支持,這家企業就是致尚科技,目前已經在深交所上市。

索尼、Meta供應商,開拓光通訊領域

致尚科技是一家精密電子零部件制造商,產品形成了以遊戲機、VR/AR器材的精密零部件為核心,以電子連結器、光纖連結器為重要組成部份的布局,是目前國內唯一一家這一領域的上市公司。

公司的產品透過 富士康 和 歌爾股份 等公司整合其他功能件後形成整機產品,並配套給 任天堂、索尼、Meta 等終端品牌商。

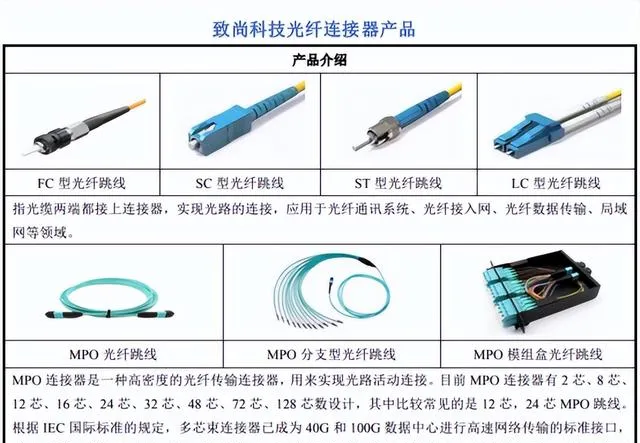

此外,致尚科技還進軍了光通訊領域,所謂的光通訊是指以光波為載體的通訊方式。公司生產的光纖連結器是光通訊器件的重要組成部份,可套用於光纖到戶、數據中心、4G/5G通訊等。

早在2019年致尚科技就能獨立提供光通訊相關產品解決方案,並在2020年成為 SENKO 供應商,並參股 福可喜瑪 ,成為 華為、海信光電 等企業光通訊業務MPO產品供應商,伴隨著國內國內5G網絡、數據中心等等專案的建設,光通訊業務將成為公司新的增長點。

業績穩中向好,不斷進軍新行業

在傳統行業和新涉足的行業中,致尚科技的業績表現還是不錯的。

2019-2022年,致尚科技的營收從4.62億元增長到5.76億元, 年復合增長率為7.60% ,但在2023年1-9月,終端客戶的需求減少導致了遊戲機零部件收入下降,公司的營收同比也有所下降。

同期,公司持續提升自動化水平,高毛利的遊戲機零部件業務持續發展,歸母凈利潤從0.36億元增長到1.17億元, 年復合增長率達到49% ,增長十分迅速。在2023年1-9月受到匯兌損失及投資虧損的影響,公司的歸母凈利潤同比下降41%。

從致尚科技的營收結構上可以看到,滑軌始終是公司的營收大頭,占比基本在50%左右,但在2022年受到任天堂新一代遊戲機產品銷量下滑影響,滑軌和遊戲機連結器收入小幅下降。

同時,光通訊賽道的光纖連結器產品的主要客戶 SENKO 降低了采購規模,所以收入相比2021年有所下降,但仍是2020年的三倍還要多。在2022年,公司還對精密制造業務進行了調整,削減了精密加工服務, 新開展了自動化器材業務 。

產品結構調整,盈利能力增強

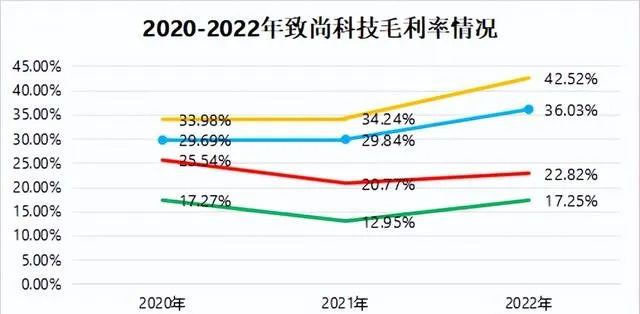

致尚科技不但成長性不錯,毛利率水平也在穩步增加,這主要得益於遊戲機零部件毛利率的提升,尤其是在2022年,公司的滑軌產品 全部實作自主自動化生產 ,不再依靠代工生產,這極大地助推了公司毛利率的走高。

而公司對連結器業務進行產品結構進行了調整,所以該業務毛利率有所下滑。在精密制造業務方面,公司主動削減掉了產品附加值不高精密加工服務業務,在 2022年該業務的毛利率有所提升主要來自於新開設的自動化器材業務 。

在此期間,伴隨著公司的經營規模的不斷擴大,規模效應日益凸顯,期間費用率也在逐年降低。

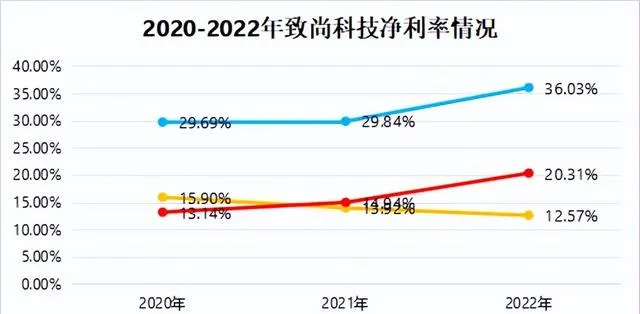

毛利率走高,期間費用率降低,自然帶動著公司凈利率的快速增長。 在短短兩年時間裏,致尚科技的凈利率就從只有13.14%增長到20.31% ,這也解釋了為什麽公司在2022年營收下降但歸母凈利潤有所提高。

重視研發,打入索尼、華為供應鏈

致尚科技這些良好的業績離不開對研發的高度重視,可以看到,公司的研發費用率一直在增加, 從2020年的4.51%增加到2023年三季度的6.33% 。

這些研發投入會在產品上產生效果,最終達到吸引客戶的目的。

在遊戲機零部件業務上,致尚科技與 富士康、歌爾股份 建立起合作關系,將生產出的遊戲機零部件進行整合整合後形成整機產品,最終供應給 任天堂、索尼、Facebook ,套用在 Switch、PS 等遊戲主機上。

其中, 公司的母端滑軌銷售數量占任天堂遊戲主機產品銷售量所需母端滑軌的30%上下 ,並且其最新一代的滑軌也已經透過任天堂認證,匯入供應鏈後,銷量也在快速增長。

在AR/VR領域,精準定位控制器是AR/VR產品控制手柄的核心器件, 致尚科技所生產的精準定位控制器透過了Facebook的驗證,套用在Oculus上,在2022年實作了2445.03萬元的營收 ,還收到了來自 字節跳動Pico系列產品 的訂單需求。

在光通訊領域,致尚科技透過參股 福可喜瑪 ,成功打入 華為、海信光電 等企業光通訊業務產業鏈。

布局光通訊,發展潛力大

在2022年,全球的遊戲玩家數量有 32億,遊戲產業市場規模預計達到1844億美元 ,其中 主機遊戲市場達518億美元,占比達到28.09% 。

而遊戲設計本身就要求具有使用者黏性,遊戲玩家的玩樂需求持續存在,未來玩家的數量也會持續增加,預計到2025年,全球遊戲玩家數量達到 36億 ,形成一個 2102億美元的市場 。

而中國上市公司中並沒有其他主營遊戲機零部件領域的企業,致尚科技具有 唯一性 ,它的市場規模將進一步擴充套件。

與此同時,VR/AR技術的成熟會拓寬公司的套用領域。在 2022年VR的出貨量達到986萬台 ,除了 Meta 和 字節跳動旗下的PICO,蘋果釋出的Vision Pro 也來分了一杯羹,根據預測,在 2025年全球VR出貨量達到3000萬台,是2022年的三倍還多 。

此外,致尚科技還布局了 光纖連結器 領域,這一領域下遊的套用場景主要集中在光纖入戶、基站、數據中心等方面,而中國的 「新基建」、「數碼經濟」等戰略 必將進一步刺激對光纖連結器的需求。

結語

致尚科技作為國內少有的遊戲機零部件領域的企業,經過多年積累,已經積累了 任天堂、索尼、Facebook 等客戶,並且又開拓了光通訊這一新賽道,打入了 華為 供應鏈。公司的業績增長較好,盈利能力也在不斷提升,未來在廣闊的市場中,它的表現還是很值得期待的。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!