高盛研究部表示,盡管今年美國科技股在人工智能熱潮中飆升,但並未陷入金融泡沫。這些公司可能會繼續為投資者帶來回報。

然而,少數科技股占據了異常高的市值份額。首席全球股票策略師兼歐洲宏觀研究主管 Peter Oppenheimer 寫道,這種高集中度確實給投資者帶來了風險。

他寫道:「投資者應該尋求多元化投資,以提高風險調整後的回報,同時也要獲得小型科技公司和其他市場領域(包括舊經濟)中的潛在贏家,這些領域將享受更多基礎設施支出的增長。」

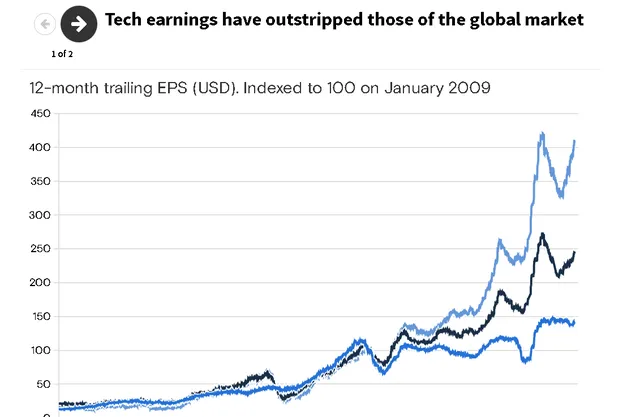

科技股表現優於其他板塊

自 2010 年以來,科技行業貢獻了全球股票回報的 32% 和美國股票市場回報的 40%。歐本海默表示,這歸因於更強勁的金融基本面,而不是非理性的市場投機。全球科技行業的每股收益較金融危機前的峰值上漲了約 400%,而在此期間,所有其他行業合計上漲了 25%。

最近,科技行業的強勁回報源自美國少數幾家超大規模公司。這些公司的盈利再次讓大盤相形見絀,歐本海默表示,這證明了它們的收益是合理的。

他寫道:「這些成功的驅動因素反映了它們利用軟件和雲端運算的能力,以及透過非凡的需求增長來推動高盈利的能力。」「但自 2022 年以來,它們最近的業績飆升很大程度上歸功於對人工智能的希望和抱負。盡管盈利繼續強勁增長,但估值一直在上升,由越來越狹窄的‘超大規模企業’群體引領。」

歐本海默指出,從 18 世紀的運河到 19 世紀的電話,數百年來一直存在著一種一致的模式:激進的新技術往往會吸引大量資本和競爭。雖然它們並不總是以驚人的泡沫(和崩潰)告終,但隨著回報放緩,整個行業的價格通常會大幅下跌。

「即使泡沫破裂,許多公司最終倒閉,也並不意味著技術本身失敗了,」他寫道。「然而,競爭加劇是降低周期高峰期相對於市場預期的回報的關鍵。」

科技繁榮時期投資者的考慮因素

他補充道:「最終,原始技術的市場會趨於整合為少數幾家大贏家,而增長機會則轉向二次創新或遵循原始技術的產品和服務。」

到目前為止,在人工智能時代占據主導地位的一批公司並不常見,因為它們在上一波技術浪潮中已經處於領先地位——尤其是在軟件和雲服務領域。它們的規模和純粹的盈利能力使它們處於一個獨特的位置,能夠吸收人工智能投資的高昂成本。

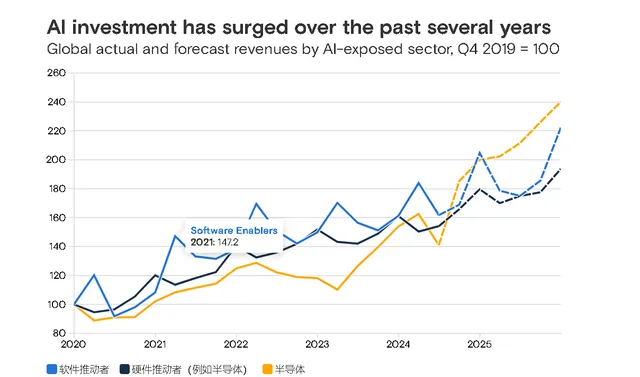

然而,歐本海默看到了新競爭對手可能出現的跡象。人工智能專利數量激增,到 2022 年將超過 60,000 項,而四年前只有約 8,000 項。有跡象表明,「大規模資本增長和競爭的典型模式正在人工智能領域發生,就像之前的技術浪潮一樣,」他寫道。

這可能是投資者的機會。歐本海默寫道,從歷史上看,市場參與者或多或少了解新技術的增長潛力。然而,他們有時會誤判,開創這項技術的公司不一定是最終從中創造最大市場價值的公司。

他舉例說,互聯網革命之初,大量投資湧入電信公司。但即使在隨後幾年互聯網使用量激增的情況下,競爭也壓低了寬頻互聯網接入的價格。相反,從社交媒體到拼車,互聯網時代最大的贏家都搭上了這一基礎設施的便車。

「因此,盡管當今領先的科技公司很可能仍將在各自的市場中占據主導地位,但快速創新,尤其是機器學習和人工智能領域的創新,可能會催生出新一波科技巨星,」歐本海默寫道。「人工智能和機器人技術不僅可能催生出新的增長更快的創新型公司,而且還可能為非技術領域帶來重大重組收益。」

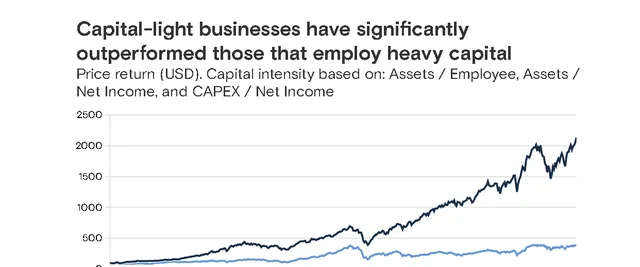

人工智能是資本密集型的

如今股市上的科技股贏家都是資本密集型企業。這與 20 世紀 90 年代末的情況大不相同,當時軟件公司開始建立利潤率極高、資本支出較低的業務。

歐本海默寫道:「正如我們在互聯網網絡公司中看到的那樣,人工智能正在推動資本支出大幅增長,並有可能抑制該行業過去 15 年來的高回報率,而目前的估值意味著這種高回報率將持續下去。」

風險在於,隨著競爭的加劇,目前占據主導地位的公司的回報和利潤將開始下降。反過來,這些高增長公司的增長率可能會下降。

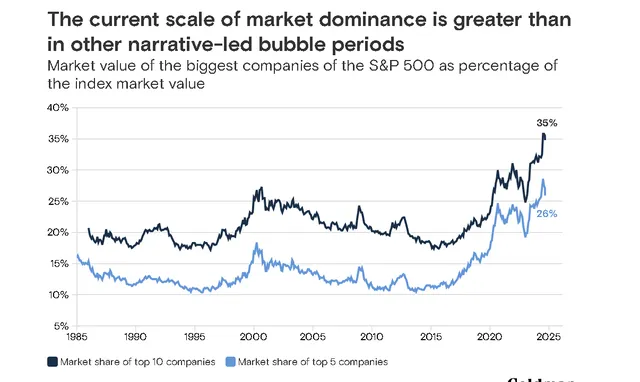

市場集中度過高的風險

與此同時,最大的股票比其他技術周期中更具主導地位。

歐本海默寫道,高市場集中度可能並非不合理。在人工智能領域競爭所需的投資規模排除了小公司。但即使這是合理的,對投資者來說也是一種風險。

「隨著市場越來越依賴於少數人的命運,特定股票的錯誤造成的附帶損害可能特別高,」他寫道。「一個被少數股票主導的市場越來越容易受到幹擾或反壟斷監管。即使是過去享有近乎壟斷權力的公司最終也屈服於這些壓力。」

為了說明這一點,歐本海默指出,自 1955 年以來,每年都出現在【財富】500 強中的公司只有 51 家。這意味著,1955 年【財富】500 強中只有略多於 10% 的公司在過去 69 年中一直留在榜單上。如果以歷史為鑒,那麽當今【財富】500 強中的大多數公司在 70 年後將不復存在。

歐本海默寫道:「它們將被我們今天甚至無法想象的新興行業的新公司所取代。」

隨著集中度的提高,多元化變得更加重要

歐本海默寫道,雖然科技股可能沒有出現泡沫,但分散投資並降低市場集中度帶來的風險可能很重要。

他指出,科技行業之外還有很多公司擁有高利潤率和投資回報率,它們會為未來增長進行再投資,而且擁有強勁的資產負債表。

與此同時,科技行業以外的公司也可能會利用人工智能的進步。醫療保健和生物技術公司可能會從人工智能創新中受益,銀行和金融公司也有可能透過采用人工智能來提高其股本回報率。在這些技術的支持下,新的消費產品和服務最終可能會出現。有跡象表明,人工智能將提供更復雜的網絡安全服務,並允許開發更先進的機器人技術。

歐本海默寫道:「當然,我們不可能預測這些產品是什麽,也不可能預測誰會開發這些產品。但這也是確保股票投資廣泛多樣化的另一個原因。」