文| 小彭的燦爛筆記

編輯| 小彭的燦爛筆記

聲明:本文陳述內容參考的「官方資訊來源」,均贅述在文章末尾,感謝支持。

【前言】

如今世界經濟似乎又開始走向了低谷,而造成這一切的罪魁禍首無外乎美國,美股一直是全球金融市場的風向標,走勢更是受到眾多因素的影響,美聯儲的政策調整無疑是其中的關鍵因素之一。

近日,美聯儲放出大招,直接造成了美股重創,納指更是跌了2.55%,黃金原油也直線跳水!

為什麽會造成如此情況呢?此次美聯儲的大招究竟是什麽呢?對中國是否會有影響呢?

【美國三大股指全線收跌】

2023年,美聯儲多次提高利率以應對通脹壓力,但到了年底,市場預期美聯儲將暫停加息並可能降息,這推動了股市反彈。

盡管如此,美聯儲最終沒有降息,但市場仍普遍認為其會進行降息,這也為股市提供了支撐。

其實當時通脹速度有所下降,市場對通脹走向存在爭論,有人認為通脹將迅速下滑。

而通脹仍然比預期更持久,引發了人們對持續通脹對美聯儲利率政策的影響的擔憂。通脹放緩為暫停加息和支持股市提供了有利條件。

除此之外,企業利潤大幅增長,即使在輸入成本上升的情況下,企業也能夠透過提高價格來擴大利潤率,人工智能和科技股的強勁表現也推動了股市上漲。

俄羅斯入侵烏克蘭和中東沖突,可能會對市場造成潛在幹擾,這些事件增加了市場的不確定性,但也激發了投資者對新技術和創新計算技術的興趣。

進入2024年,貨幣政策的轉向對市場風險情緒及估值有重要影響,盡管經濟降溫可能對公司盈利和房產購買力產生負面影響,但財富效應在多大程度上能夠延續尚不確定。

科技股在2023年表現出色,特別是人工智能相關的股票,如輝達和微軟等公司的股價大幅上漲,這種趨勢預計將在2024年繼續成為美股投資的主線。

全球市場的波動性以及不同國家的貨幣政策差異也對美國股市產生了影響,歐洲銀行危機引發的擔憂,以及中國經濟形勢的變化都對全球股市產生了影響。

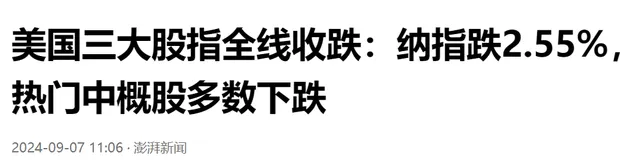

9月6日,納指下跌了2.55%,創下自2022年1月以來的最大單周跌幅,這一下跌趨勢在同一天得到了進一步確認,納斯達克綜合指數收跌436.83點,跌幅為2.55%,報16690.83點。

除此之外,黃金和原油價格也出現了直線跳水的情況,這與美國8月CPI漲幅超預期有關,市場擔憂美聯儲可能采取更激進的加息措施以抑制通脹,從而導致這些資產價格大幅下跌。

具體來說,黃金和原油價格的下跌反映了市場對未來經濟前景的悲觀預期,以及對美聯儲貨幣政策收緊的反應……

【黃金原油直線跳水!】

今年WTI原油和布倫特原油的價格出現了下跌,WTI原油跌破了80美元/桶的關口,而布倫特原油也跌至了84.30美元/桶。

現貨黃金價格也開始下跌,黃金價格大跌的原因包括市場獲利了結的需求升溫、地緣緊張局勢緩解以及美聯儲降息預期存在變數。

黃金價格下跌的原因也包括美國經濟數據強勁、美聯儲加息預期的影響、黃金ETF的回撤以及地緣政治沖突減少對避險情緒的支撐減弱。

根據世界銀行的預測,2024年全球經濟增速將連續第三年放緩,降至2.4%,低於2023年的2.6%。國際貨幣基金組織(IMF)也指出,全球經濟復蘇步伐正在放緩,各經濟領域以及各地區之間的差距不斷擴大。

從更長遠來看,2020年至2024年將成為全球經濟30年來增速最慢的五年,這表明當前的經濟增長放緩並非短期現象,而是長期趨勢的一部份。

發達經濟體與發展中經濟體的增長分化嚴重,發達經濟體在2024年的增長率預計僅為1.2%,而新興市場和發展中經濟體則有望從2023年的3.2%增長到2025年的3.8%。

對於原油市場,美元作為國際原油價格的計價貨幣,其匯率變動對原油價格有顯著影響。

當美元走強時,以其他貨幣計價的原油購買成本增加,這可能導致非美元國家的需求減少,從而導致原油價格下跌。

也有證據表明,在某些情況下,美元走強反而可能助推國際原油價格上漲,美國能源資訊署指出,美元走強意味著使用非美貨幣的國家需要支付更多費用,這在一定程度上推高了原油價格。

市場參與者對未來供需關系的預期也會影響油價,預期供應緊張或需求增加時,油價往往會提前上漲。

對於黃金市場,美元匯率與黃金價格之間存在負相關關系。

當美元走強時,以美元計價的黃金價格相對變高,這會抑制國際市場對黃金的需求,導致黃金價格下跌。

相反,當美元疲軟時,黃金價格則相對降低,需求增加,從而推動黃金價格上漲。

美元走強還會使得以美元計價的黃金對持有其他貨幣的投資者來說變得更加昂貴,進一步抑制了需求。

【對中國的影響】

美聯儲近期的一系列舉措,對於我們中國而言,確實帶來了多方面的影響。

美聯儲的緊縮政策通常會導致美元走強,從而增加人民幣貶值壓力,這可能會引發外資流出,對中國股市和債市產生負面影響。

歷史上,美聯儲加息後,中國資產價格曾多次出現下跌,在1994年、1999年和2004年的加息周期中,中國資產價格分別下跌了29.2%、13%和19.8%。

由於黃金和原油價格大幅下跌,中國進口成本可能降低,有利於緩解國內通脹壓力,這也可能抑制相關行業的投資和消費。

如果美國經濟增速放緩或陷入衰退,全球需求減少,可能會拖累中國出口表現,中國政府可能需要調整貨幣政策以應對外部沖擊,保持經濟穩定增長。

【結語】

近年來,A股與美股走勢趨同,因此美股的調整可能對A股造成一定沖擊,尤其是成長股的表現可能會更受打擊。

美聯儲的政策動向,對中國經濟和金融市場具有深遠影響,我們需要密切關註其後續動態,並靈活調整國內政策以應對潛在風險和機遇。

參考資料:

上觀新聞在2024在9月7 日關於【深夜,大跌!美聯儲官員發聲】的報道

澎湃新聞在2024在9月7 日關於【美國三大股指全線收跌:納指跌2.55%,熱門中概股多數下跌】的報道