低波?成長?質素?

1/6

被忽視的紅利全收益

在討論紅利風格的持續性時,很多人都有一個誤區,認為紅利指數是這兩年特別是近一年才跑贏市場的,所以習慣性地從風格輪動的角度去思考,總覺得它很快被均值回歸的力量拉回來。

但紅利指數真的只有這一兩年好嗎?

如果只看000922中證紅利指數,你確實會有這個結論,如果去掉2024年,2019-2023這五年平均年化收益5%,雖然跑贏了上證指數的3.5%和滬深300的2.7%的年化,但不及中證1000的5.8%的年化。

由於大部份幸存的股民都是這5年內入場的,紅利指數表現雖好,卻不足以讓投資者記住這個字頭。

但只看指數的漲跌,就忽略了一個重要的因素—— 分紅對指數的影響 。

由於 股票的分紅會減少市值,從而影響指數,所以指數的漲跌幅不包含分紅收益 ,只是大部份A股的股息率不高,這個問題在統計一般的指數漲跌時被忽視了。

但作為高股息指數,股息率普遍達到了4%以上,長期積累下來的差異就大了,所以指數編制公司特意為紅利類指數又編制了一個相應的 「全收益指數」,是把分紅全部加回到市值後的指數 。

中證紅利指數變成全收益指數的話, 它的近五年年化收益率從4.01%上升到9.03% (全收益指數收益率數據來源於中證指數網站) ,跑贏了A股所有指數 ,這也是幾乎所有的紅利類ETF幾乎都能跑贏其跟蹤的指數的原因,只比全收益指數低一些。

如果 放大到近10年,中證紅利全收益指數的年化收益達到驚人的14% ,遠遠跑贏了標普500指數的10.8%,僅次於納指15%的年化,是妥妥的長跑冠軍。

如果去掉2023-2024年,只看2013-2022年這 成長風格占優的10年,全收益指數也達到了年化11%。

我在【為什麽企業「躺平」會讓A股進入長期牛市?】一文中,借用【資本回報】一書的觀點,指出了「過去幾十年,中國的經濟增速遠高於美國,但A股的漲幅,無論是以10年、20年還是30年的維度,都跑不贏美股」的原因。

中國股票糟糕的回報,在很大程度上是中國高投資驅動的增長模式的結果,這一增長模式依賴廉價資本、債務豁免和永不停止的資產增長……國有企業資本配置的效率以及外部股東的利益,常常被置於政策目標之後。

——【資本回報】

中證紅利指數的選股標準,剛好避開了中國經濟中「過度投資陷阱」的部份,是真正代表中國經濟內生增長動力的指數。

那麽,到底是股息率這個指標在特定時期內選出了一批長牛股呢?還是說這個指標本身就具有很強的長期選股能力?本文就來分析幾個最典型的紅利指數。

2/6

標準的紅利指數

我把紅利指數分為三類:

第一類是標準的紅利指數,用股息率作為單一選股標準和權重因子的指數;

第二類是在高股息率的樣本池當中再篩選,比如限制上證或深證、滬深300、國央企等等;

第三類是在股息率上疊加其他的選股因子,比如紅利低波、紅利成長和紅利價值。

先看標準的紅利指數,最重要的是中證紅利指數000922,這個指數的編制方法是這樣的:

1、過去一年日均總市值排名在前 80%;

2、過去一年日均成交金額排名在前 80%;

3、過去三年連續現金分紅且過去三年股利支付率的均值和過去一年股利支付率均大於 0 且小於 1。

4、對樣本空間內證券,按照過去三年平均現金股息率由高到低排名,選取排名

靠前的 100 只上市公司證券作為指數樣本。

前面兩條是所有的指數流動性要求,不談,後面兩條簡單說, 按照過去三年平均現金股息率由高到低,選取排名靠前的 100 支股票。

相比其他的指數,這真是一個非常簡單的選股標準,但效果卻相當不錯。來看看這個指數的兩個特點:

特點一,個股的權重也與股息率有關,導致標的也相對分散,100支股票,前十大權重17.6%,最高的神華不過2.22%。這種分散的結構,更說明指數是 「鐵打營帳(股息率)流水的兵(入選個股)」,歷史上的權重行業不斷變化,是收益性穩定的根本原因。

特點二,樣本要求過去三年股利平均支付率和過去一年股利支付率均不超過100%,這是為了防止過度分紅,股息率並不是越高越好。

紅利指數非常簡單,如果在上面疊加一些選股條件,會不會更好呢?我們來看第二類篩選樣本的紅利指數。

從目前的樣本中再篩選, 收益率並沒有提升:

上證紅利(000015):近五年全收益指數年化收益8.44%

國企紅利(000824):近五年全收益指數年化收益8.27%

還有滬深300紅利、深證紅利收益率也是如此。

再次說明, 股息率是一個非常獨立的指標,無法透過縮小入選樣本範圍來提高收益率。

所以我們重點來看疊加了其他因子的紅利指數。

3/6

紅利低波類

首先是最常見的紅利低波指數,本文選擇的是ETF規模相對較大的中證紅利低波動指數p0269, 過去五年的全收益指數年化達到了10.74%,好於中證紅利。過去十年的全收益指數年化達到了14%,持平中證紅利。

這個指數的編制方案相對復雜一些:

首先,在過去 3 年連續現金分紅的股票中,剔除股利支付率排名前 5%的公司——這是為了防止過度分紅;

其次,剔除每股股利下降的公司;

再次,選出過去三年平均稅後現金股息率排名前75支股票;

最後,在這75支中,找到波動率最低的50支。

紅利低波指數的樣本數下降至50個,權重仍然按股息率賦予,集中度也很低。

相比紅利指數,紅利低波指數有兩個明顯的不同, 一個是剔除每股股利下降的公司,另一個是在高股息率中選擇波動率較低的50支。

低波動對於紅利有這麽大的影響嗎?可以對比另一支中證紅利低波動100指數(930955),它與低波指數有一個不同,它是先選300支股息率最高的品種,再從中挑選100支低波動的指數。實際收益率上看,紅利低波100指數近五年年化7.77%,不但低於紅利低波,也低於標準紅利指數。

這可能是因為A股的高股息率品種相對占比很小,300支的範圍有點太寬了, 300選100又比較嚴,導致這個指數的影響因子中,更側重於低波動,而非高股息率。

事實上,A股其他的不含紅利因子的低波動指數,收益更低,更說明股息率在A股是一個相對獨立的重要的高收益因子。

當然,隨著A股派現率和股息率的普遍提升,紅利低波100是否會重新跑出來,還可以再看看。

4/6

紅利質素類

比如中證東方紅紅利低波動指數(931446),實際上並不是簡單的紅利低波動,具體原因後面再分析。

紅利質素主要是考慮紅利的可持續性,以中證東方紅紅利低波動指數(931446)為代表,其目標透過兩個篩選來實作:

1、計算其過去三年扣非 ROE 的均值及標準差,並根據二者之差由高到低排名,剔除排名後 30%的證券;

這是把ROE水平忽高忽低的周期股、爆發式增長的短期高增速公司都給排除了,體現的是盈利水平的可持續性。

第二個不同在於它是計算「預期股息率」的排名,剔除排名後 60%的證券,權重也是按預期收益率。

這個指數的編制方案上,預期股息率的計算公式是「過去三年股利支付率均值/市盈率」,從之前的公司介紹資料看, 這個市盈率我認為應該是TTM,即根據過去三年的公司股利支付意願和當前的市盈率,判斷預期股息率。

透過「低利+紅利+質素」,這個指數的全收益指數近五年年化收益達到了12.67%,超過了中證紅利低波。

紅利是一個基於過去的指標,而我們判斷的是未來的漲跌幅,因此也有一些關註未來的分紅潛力的指數,比如 中證紅利潛力指數(p0089),其判斷指標是「計算其每股收益、每股未分配利潤和凈資產收益率 ,並將上述指標分別由高到低排名」。

但這個指數選出的前三大權重股是平安、茅台和美的,紅利色彩並不高,加上其權重與市值相關,這個指數全收益數據近五年年化僅4.71%。

還有一個更典型的中證紅利質素指數 (931468),其選股與權重的依據來自六大財務指標評分前50的公司,包括:

1、每股凈利潤=過去一年凈利潤/最新財報總股本;

2、每股未分配利潤=最新財報未分配利潤/最新財報總股本;

3、盈利質素=(過去一年經營活動現金流-過去一年營業利潤)/最新財報總資產;

4、毛利率=(過去一年營業收入-過去一年營業成本)/過去一年營業收入;

5、ROE 均值-標準差=過去三年 ROE 均值-過去三年 ROE 標準差;

6、ROE 變化=最新財報 ROE 的同比變化;

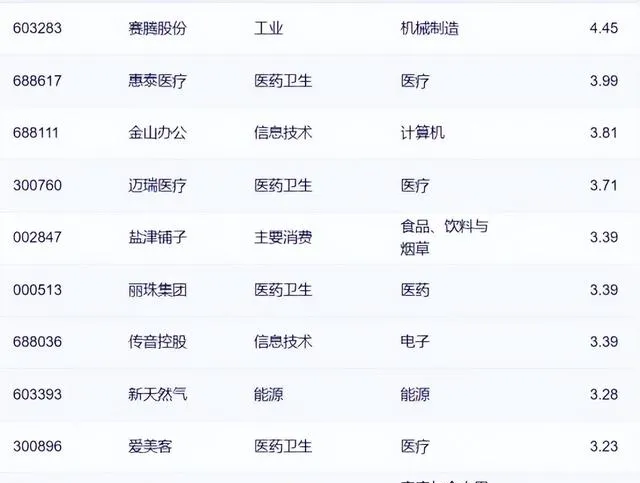

加上了質素後的結果,指數的股息率降低到3%左右,紅利色彩降低,而質素指數上升,看一看前十大指數就知道了,竟然有金山辦公和愛美客這一類高估值公司:

當然,這個指數還不錯,全收益指數近五年年化7.48%, 作為一個「紅利、質素與成長」相對比較平衡的指數,有望在未來紅利風格被壓制時,也能有所表現 ,也是符合一部份投資者的要求的。

最後再看一個典型的紅利成長類指數。

5/6

紅利成長類

由於低波的表現比單純的紅利更好,現在的很多紅利指數都是在紅利低波的基礎上疊加其他因子,中證滬港深紅利成長低波動指數931157, 實際上是「成長+紅利+低波」。 選取滬港深 100 只連續現金分紅、盈利穩定增長且兼具低波動特征的證券作為指數樣本,采用預期股息率加權。

這個指數的具體選股方法就更復雜了:

首先,在過去三年連續進行現金分紅的證券中,剔除過去三年凈利潤變化為負且過去一年虧損的證券,選出其中預期股息率排名前60%的證券(體現股息的成長性)。

預期股息率是這麽算的:

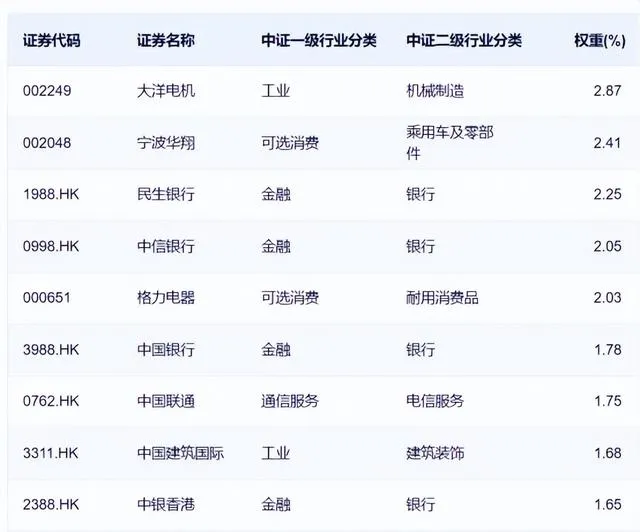

然後,按照 ROE 增速波動率的標準差升序(體現ROE的低波動),過去四個財務季度 ROE 的環比增速(體現盈利的成長性)降序排列 ,選取排名靠前 60%的證券。

最後,按照過去 一年日收益率的標準差升序排列(體現股價低波動的特點) ,選取排名靠前的 100 只證券作為指數樣本。

這一套規則非常復雜,總體上既要成長又要波動低,實際效果近五年全收益指數年化7.16%,反而跑輸了標準紅利指數,遠低於紅利低波。

其原因,可能跟港股近幾年的表現不太好有關。但更重要的是 股息率要求不高,低波動的色彩更濃。

其預期收益率的計算方法,直接根據ROE增速來線性推測未來的利潤,從指數選出來的股票看,很容易選出偽高增長的公司,效果可能還不如前面「東證紅利低波」老老實實按PE(TTM)計算。

比如本期入選的農夫山泉,公司的成長性是不錯的,但股息率才2%+,不要說是港股,就算在A股也不算是高股息。

為什麽農夫山泉會混進一個紅利股指數裏呢?原因在於公司2020-2023年的股息增速年年翻番,ROE穩中有增,股價波動又低,剛好擊中「紅利+成長+低波」的選股標準。

從某種程度上,如果二級市場給農夫山泉的估值砍掉一半,公司確實是妥妥的「紅利+成長+低波」,但以目前的估值水平,公司經營再穩定,股價要麽在這裏消化幾年高估值,要麽到最後崩掉完成去估值,俗稱「早死早投胎」。

所以這裏再次證明了, 低估值實際上是紅利股跑贏市場的主要原因。

6/6

總結

總結一下本文的一些核心觀點:

1、股息率因子即使是單獨使用,也是一個長期有效的策略

2、低波動是A股重要的選股因子,因為A股本身的波動太大

3、不能既要又要還要,「成長、質素、紅利和低波」四者只能要兩個,否則會發生嚴重的沖突

4、低估值實際上是紅利股跑贏市場的主要原因,關鍵在於如何剔除「價值陷阱」

最後列出本文提及的所有指數對應的全收益指數近五年年化排序為:

p0089中證紅利潛力指數:4.71%

931157中證滬港深紅利成長低波動指數:7.16%

931468中證紅利質素指數:7.48%

930955紅利低波100指數:7.77%

000824國企紅利指數:8.27%

000015上證紅利指數:8.44%

000922中證紅利指數:9.03%(標準紅利指數)

p0269中證紅利低波動指數:10.74%

931446中證東方紅紅利低波動指數:12.67%

正選於「思想鋼印(ID:sxgy9999)」微信公眾號,講述價值投資的理念和方法