2023年牧原股份預計凈虧損38億元-46億元。

作者 | 於婞

來源 | 債市觀察

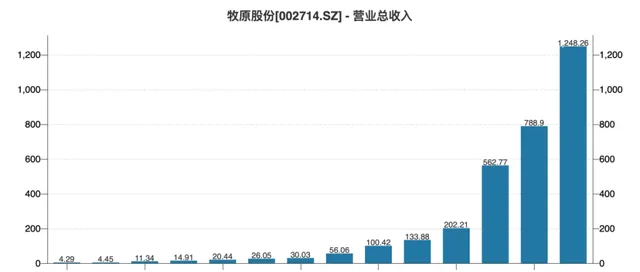

在豬周期下行期間還能實作營收千億,凈賺百億的「養豬一哥」牧原股份(002714.SZ),卻在2023年出現了罕見虧損。

近日,牧原股份披露年度業績預告,2023年公司預計凈虧損38億元-46億元。這也是 公司上市以來年度凈利潤首次出現虧損。

牧原股份解釋稱,虧損的 主要原因為生豬價格同比大幅下降,2023年全年生豬銷售均價相比2022年下降20%左右 。同時,公司在按照會計準則要求對消耗性生物資產進行減值測試後,擬對部份消耗性生物資產計提減值準備。

投資者對於牧原股份的「首虧」反應平淡,業績預告釋出以來,牧原股份股價波動不大,截至2月5日收盤,報35.7元/股,較業績預告釋出前還漲了0.22%。

甚至有投資者表示,「大家都在虧,也還好。」

來源:股吧

01

每頭豬虧損50元

從公司此前披露的數據來看,2023年,牧原股份共銷售生豬6381.6萬頭。按去年凈虧損38億元-46億元算, 牧原股份平均每頭豬虧損50元左右。

放觀整個行業,這一虧損水平確實不算高。

據農業農村部此前釋出的生豬行業數據顯示,2023年1-12月間,散養生豬每頭凈利潤單月最高頭均虧損額達到420元/頭,規模養殖生豬每頭凈利潤單月最高頭均虧損額也達到243元/頭。若假設每月出欄量相同,2023年散養生豬頭均虧損粗略估算約為239元,規模養殖頭均虧損也達到約92元。

且在已經披露業績預告的同行中,只有*ST正邦(002157.SZ)和新希望(000876.SZ)實作了盈利,其中正邦科技主要原因是公司重整計劃已執行完畢,新希望是白羽肉禽與食品深加工業務引進戰略投資影響歸母凈利潤增加,僅就養豬業務來看,兩家公司也是虧損不少。

但在豬周期下行期間,整個行業虧損已經不是新鮮事,反而牧原股份此前業績過於出類拔萃,還被引為奇觀。如 2022年,公司逆勢營收突破千億,凈利潤也高達149.33億元。

來源:wind

因此與自身相比,牧原股份2023年的業績令一些投資者疑惑:行業老大也要撐不住了嗎?

02

還剩300億銀行借款額度

事實上,牧原股份面臨的壓力不只是業績上的虧損, 其背後債務問題也成為懸在公司頭上的一把達摩克利斯之劍。

從2019年開始,包括牧原股份在內的各大豬企開始 斥巨資進行產能擴張 。由於激進擴產,牧原股份的資金壓力也在逐年增加。2020年和2021年,其投資現金流出分別高達453.53億元、359.68億元,遠遠超過同期凈利潤274.51億元、69.04億元。為此,牧原股份大舉借債,資產負債率兩年間從40.04%飆升到61.3%。2023年第三季度資產負債率為59.65%。

今年1月10日,牧原股份公告稱,截至2023年12月31日,公司年累計新增借款金額占2022年末凈資產的21.24%。

牧原股份2022年末凈資產為880.7億元,也就是說, 公司去年新增借款187.03億元 。而牧原股份2022年末的借款余額已經有592.95億元,算上新增,公司 截至2023年12月31日的借款余額共779.98億元。

而此次牧原股份的新增借款, 有164.13億元來自銀行 ,占新增借款的87.76%。

香頌資本董事沈萌認為,目前豬肉價格持續低迷,對豬企的日常經營造成嚴重影響,特別是曾逆市擴張產能的大企業,壓力更加突出。為了維持現金流動性,又很難透過資本市場獲得資金,不得不增加借款。

來源:罐頭圖庫

公司負債結構中,據牧原股份稱, 短期借款占比較高,有息負債結構中有60%是短期借款 。這是由於養殖企業的豬舍、生物資產占比較大,且不易作為抵押品,所以短期的信用貸款在整體負債中占比較大,是行業的特定現象。

短期貸款期限一般為1年以內,具體的期限需要根據借貸人簽訂的合約為準。也就是說,牧原股份的還債壓力還是比較緊迫的。

不過牧原股份表示, 從今年開始,公司和合作銀行溝通,最佳化了一些債務結構。

另外,公司會根據外部環境及生產經營情況做好現金流管理,持續降本增效,提升盈利能力。同時,在穩健經營的基礎上,會逐步降低杠桿水平,持續最佳化財務結構。公司與主要頭部銀行長期維持著良好的合作關系,授信儲備穩健上升, 目前整體授信額度超過950億元,未用信額度超過300億元,去年新增銀行貸款成本基本在4%以下。

03

2024能否穿越「豬周期」?

雖然目前牧原股份債務和業績的壓力都比較大,但不少投資者還是對其抱有較好的期待。

來源:股吧

作為「養豬一哥」,牧原股份一直以低成本的優勢穿越高波動豬周期。中國企業資本聯盟副理事長柏文喜表示,主要是牧原股份的 自繁自營的全產業鏈模式不但有效控制了生產成本,而且也解決了食品安全問題 。溫氏股份、新希望與正邦科技的「公司+農戶」代養模式,市場化采購的仔豬成本占到出欄商品豬售價的40%左右,大大擡高了商品豬的養殖成本,使得牧原股份自繁自營的重資產模式在行業價格大幅下挫至成本線之下依然盡顯成本優勢, 這是牧原股份保持盈利和順利度過豬周期的主要原因 。

即便是在業績虧損的2023年,牧原股份還在積極降成本。據悉,公司全年平均生豬養殖完全成本在15元/kg左右,較2022年全年的15.7元/kg明顯下降,剔除原料價格上漲因素後,實際的成本下降為0.9元/kg左右。

來源:罐頭圖庫

而2024年,發改委釋出數據顯示,截至1月31日當周, 生豬價格環比上漲6.43%報15.56元/公斤 , 連續2周上漲 ;生豬飼料價格環比下跌0.94%報3.17元/公斤,創2021年1月以來新低;豬料比價環比上漲7.44%報4.91,創2022年12月以來新高;豬料比價平衡點環比下跌0.22%報4.45;生豬養殖預期盈利環比上漲314.26%報160.4元/頭,創2022年12月以來新高。

牧原股份也註意到最近豬市回暖,公司董秘秦軍對投資者表示,從供應和需求的邊際變化來看,盡管各個渠道能繁母豬平均水平處於較高水平,但整體處於下降趨勢當中,「我們能看到2024年全年基礎供應量比2023年是一個低的位置。需求量方面,隨著2024年經濟逐步企穩後,2024年的需求比2023年會更好一點。 對2024年總體價格表現更樂觀一點 」。

債務壓力下,又遇上市以來首次虧損,「養豬一哥」牧原股份新的一年能重振旗鼓嗎?評論區聊聊吧。