本文正選於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1613篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

2024年至今,所長已經陸續追蹤了不少企業的2023年報及2024一季報,不難發現,絕大多數企業,哪怕是最頂級的核心資產,剛需的不能再剛需的消費企業(牛奶、麪包、包子、醬油等),業績都非常拉垮,不少醫療服務企業也是如此。

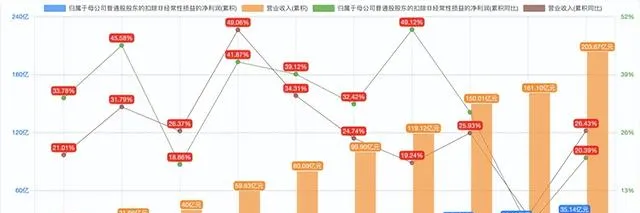

牙茅通策醫療2023全年實作營業收入 28.46 億,僅同比增長 4.70%,歸屬於上市公司股東的凈利潤 5 億元,同比下降 8.72%。

2024Q1收入7.08億,同比增長5.03%;凈利潤1.73億,同比增長2.51%。

但即便在這樣的大背景下,愛爾眼科也依然堅挺。

2023全年,愛爾眼科實作營業總收入204億,同比+26%,歸母凈利潤33.6億,同比+33%;2024Q1營業總收入5.2億元,同比+3%。但主要是因為2023Q1解封,積累的手術需求集中釋放拉高了同期基數,如果把這兩年4季度和1季度加起來看,平均增速就是18%。值得一提的是,哪怕去年Q1是高基數,歸母凈利潤也有同比17.3%的增長,達到了9億元。

要論穩健,還得是愛爾。

回顧一下過去十年間的表現,愛爾基本一直維持在平均30%左右的增速,放眼整個大A基本都找不出第二家。未來,肉眼可見,國內眼科醫療服務整體市場還會穩健增長,而競爭格局依然是愛爾之下無老二,即便放眼全球,都沒有什麽企業可以同愛爾相媲美。

醫療服務做的是時間的生意,屬於越老越吃香、強者恒強,不出意外,未來愛爾眼科還會跟隨國內眼科醫療服務市場的增長而增長,甚至會出海將生意擴張到全世界。

愛爾值得註意的新增長點

截至2023年,愛爾在大陸外的營收合計約占整體營收的11%,按照近期投資者交流的說法,未來計劃將這一比例提升至30%。其實愛爾出海探索早在2016年就開始了,之前一直都不溫不火,此前愛爾在投資者交流中也比較少提及海外經營,近期突然開始談及海外且設定了目標,這基本可以視作公司覺得自己已經大體摸清楚了海外的打法,準備開始向海外發力,公司還重點提到了東南亞。

這側面透露了什麽資訊呢?

邁瑞醫療在2012年就並購了骨科器械企業武漢德骼拜耳,但並購後邁瑞就再也沒和投資者談起過它,也是在最近邁瑞才開始破天荒地講到這家企業,之所以會開始談及,還不是因為邁瑞覺得這家公司如今已開始漸入佳境,基本算是走完了試錯階段,從2023下半年起,已真正從行銷的角度介入和發力。

所以,我們要重視投資者交流以及年報等官方透露的資料,過去不提及的東西突然提及,可能就意味著有積極訊號,過去一直提及的突然被雪藏,可能就說明出了問題。

愛爾如今開始提到出海,大概率已經摸清楚了海外的打法,而近期公司也確實動作頻頻,比如將原國際戰略中心拆分升級為國際事業部、國際交流與合作部和創新轉化部,充分說明愛爾在海外未來可能會有非常不錯的突破和增長。

在海外尤其是歐美的布局,即便不能給公司帶來直接的收入貢獻,但對愛爾整體的發展是有大利而無害的。

愛爾的永續增長

因為愛爾在歐美有陣地,公司對前沿技術的追蹤較其他同行就會更加緊密,所以,幾乎所有的眼科創新藥/醫療器械、術式,愛爾都是國內率先引進實施的。

在近期的年報中,愛爾講到:

「公司引進了全新一代散光矯正型人工晶狀體 TECNIS®Toric II、全球首款提供 33 厘米近視力的連續視程人工晶狀體強生眼力健 TECNIS Synergy™躍無級®、普諾明全視®Max 連續視程多焦點人工晶狀體、非繞射型波前重塑技術的景深延長型人工晶狀體 Vivity IOL 等一系列新研發的功能性人工晶狀體,不斷推動屈光性白內障手術發展;

持續推進飛秒 ICL 及 3D 導航顯微鏡下的 ICL 植入術等新技術套用,引進光跡追蹤引導的個人化飛秒手術技術及 ICL 第五代(V5)晶體,近視手術邁向更精準、更微創、更清晰的方向發展;推進 41G 超精微針黃斑下註射 tPA、氟輕松玻璃體植入劑和法瑞西單抗等新技術、新藥品套用,為黃斑下出血、葡萄膜炎等眼底疾病提供了有效的治療手段。」

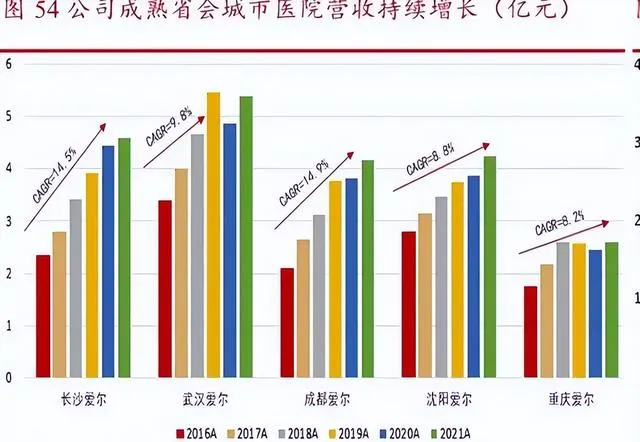

也正是因為不斷有這些創新術式、藥物,愛爾整體客單價一直在提升,即便是經營多年的成熟老院,如武漢、長沙、成都、重慶、沈陽愛爾,營收也能保持一定的速度(大體10個點左右)穩健增長,而利潤端的增速更是超過營收端。

數據來源:iFinD

講到這裏,其實就將愛爾眼科永續性增長的底層邏輯講明白了,或者說,將所有醫療服務企業的永續性增長邏輯都講明白了。

醫療服務就是一切醫療行為的載體,理論上講,會受益於一切創新藥、創新術式、創新器械等的出現,並在創新的驅動下實作永續性增長。不過,有的醫院落實得會快一些,比如愛爾,有的醫院就落實得慢一些,比如所長前東家(嗯,新東西基本都與它無緣)。

有一說一,愛爾在引進創新這塊確實做得非常好,其他同行實在難以望其項背,這也算是他很重要的一個護城河,他之所以能做得這麽好,也是因為擁有一些軟實力,比如管理能力、朋友圈……

愛爾永續增長的一個驅動因素,即價的增長,這個價背後的本質是創新驅動。而其永續增長的另一個驅動因素,則是量的增長,量增長背後的本質,一方面是眼科各個細分市場滲透率的提升,一方面是老齡化帶來的嚴肅醫療增量需求,另一方面則是多螢幕時代帶來的近視等青少年眼科疾病需求,按照公司的說法是「 潛在規模非常巨大」 。

而這些新需求的承接,則得靠服務機構數量。從區域分布來說,目前愛爾的省會級醫院布局已相對完善,醫療網絡已覆蓋了大多數地級市。按照公司的說法,目前的任務重點,一 是往縣級市發展,二是在居住密集區域、人流較大區位、學校集中區塊布局眼科診所 ,完善同城分級診療體系的構建。同城的眼科診所未來會成為公司「強基層」規劃的重要組成部份,因為一方面可以解決基礎眼病、常見眼病問題,引導疑難眼病患者、需要進行手術的患者向醫院轉診;另一方面,由於更貼近老百姓,很容易開展常規性的科普活動,持續增強大眾的眼健康意識。

截至2023年底,愛爾眼科體內已擁有境內醫院 256 家、門診部 183 家,境外也布局了 131 家眼科中心及診所。隨著醫療網絡規模不斷擴大,終端需求便能得到更好的承接,另外,其分級連鎖優勢及規模效應都將隨著覆蓋網絡的擴大而得到進一步發展。

值得一提的是,愛爾當下正在推進「1+8+N」戰略,這個1+8的意思是建設一個世界級和八個國家級旗艦醫院,將這1+8打造起來後,便可以推動其他的N共同發展。當然,這1+8的打造非一朝一夕之功,但也可以看出來愛爾眼科的管理層擁有非常長遠的眼光和超凡的耐心,致力於要在眼科賽道深耕,這樣長遠且堅定的戰略目標,其實對我們中小投資者而言是一顆定心丸。

畢竟絕大多數企業之所以陷入困境,就是貪大求全圖快,哪裏有錢賺就想去哪裏插上一腳,不考慮是否合適,還想一口吃個胖子。

總的來說,雖然愛爾當下的體量已經不小了,一年200億的營收,門診量也達到1500萬人次,但對比全球眼科服務市場而言,其實還比較小,不論境內外,都還有較為廣闊的成長空間。

而相比其他同行,愛爾的優勢不是一點半點,其競爭對手可以說拿著望遠鏡都找不到,因此,完全可以對愛爾多一些信心。在近期的投資者交流上,有機構向愛爾提問對外部環境的看法,所長覺得陳邦的回答非常好,直接貼在這裏讓大家看一下。是的,不論行業、企業還是人,發展都不是線性的,而是歷經波折螺旋上升的。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎麽對待大錢反而如此草率?