20多年前,日本人斷定缺少專業器材的中國廠商造不了鋰電池。但二十多年後的今天,中國鋰電池出貨量已占據全球73.7%的市場份額。

伴隨著中國鋰電產業的強勢崛起,資本市場也掀起了一場又一場造富神話,原本一個個 「小而美」 的鋰電細分領域誕生了眾多千億市值巨頭,最巔峰期,中國鋰電上市公司總市值突破至5.8萬億元人民幣,千億以上市值企業多達12家。

縱觀整個中國鋰電產業的發展史,中國鋰電器材的自主化突破功不可沒。

而一個從桃農家庭到掌舵百億市值上市公司(巔峰期突破千億市值) ,從三人小作坊到手下幹將超近2萬人,從草根創業到江蘇無錫首富,從研發電容器器材起家到全球新能源裝備霸主,王燕清及其執掌下的先導智能(300450.SZ) 構建了一個全球化發展與突破的最佳研究樣本。

今年是先導智能創業的第25個年頭,是其上市的第8個年頭,Wind數據顯示,過去十三年間(2011年-2023年) 先導智能營收規模一直保持增長趨勢,十三年間年營收規模增長了115.28倍,合計創收596億元;這十三年間先導智能一直保持盈利,從未出現過虧損,十三年間合計盈利(歸母凈利潤) 91.13億元。

如今先導智能已是諸多名譽傍身。比如多年來,先導智能在新能源裝備市場,始終保持市占率第一,還先後獲得 「國家技術創新示範企業」、「國家企業技術中心」、「中國工業大獎表彰獎」、「中國機械工業科技進步類一等獎」、「2023新經濟企業TOP500」、「2022中國工業企業制造業專用器材第一名」、 「福布斯2022中國創新力企業50強」、「江蘇省省長質素獎」、「中國機械500強」 等榮譽。

拆解先導智能主營業務結構會發現,其最核心的4大主營業務分別是鋰電池智能裝備、智能物流系統、光伏智能裝備、3C智能裝備,2023年這4大主營收入分別為126.42億元(同比增長27.12%) 、14.31億元(同比下降15.55%) 、10.28億元(同比增長121.85%) 和6.98億元(同比增長15.29%) ,收入占比分別為76.03%、8.61%、6.18%和4.20%。

伴隨著全球能源大變革深入推進,鋰電、光伏等新能源產業如烈火烹油,熱鬧非凡。而新能源行業越是內卷,產能與技術大戰越是激烈,器材廠商就越幸福。「賣鏟人遇到淘金熱」,這就是先導智能們最底層的成長邏輯。

若是結合先導智能的發展歷史會發現,在這樣一個充分競爭的領域,強悍的技術突破力與嫻熟的資本運作能力才是先導智能強勁崛起的真正核心要素。創業初期靠技術突圍,打入松下、TDK、法拉電子的供應鏈,嶄露頭角;中期聯合ATL、無錫尚德布局鋰電、光伏器材;後期借助資本力量,透過IPO、並購整合,打通鋰電器材全產業鏈,且向氫能等產業鏈深度推進,加速構建 「平台化戰略」,同時資本與產業深度戰略捆綁全球鋰電霸主寧德時代,最終成就全球新能源器材霸主。

但不可忽視的是,當 「全球鋰電大退潮」 (點選可跳轉至該文章) ,先導智能也不可避免的遭遇沖擊,2023年先導智能歸母凈利潤同比下降了23.45%,增速較2022年下降了69.7個百分點;到了2024年第一季度先導智能營業收入與歸母凈利潤增速近分別僅有1.14%和0.21%,營收增速創近十年來同期歷史最低值,增長近乎陷入停滯。

截止8月9日收盤,先導智能市值為253.56億元,年內降幅36.76%,較巔峰市值下降了81.44%。

縱觀鋰電產業二十年發展史,周期波動不可避免,長遠看,全球新能源崛起的大勢不會變, 而回到企業層面,未來在全球範圍裏的激烈博弈,甚至 「戰爭」 的風險都在進一步加劇。筆者認為,此時,巨頭的選擇和走向備受市場關註,他們每一次重大戰略的實施或調整,都可能對未來產業格局產生深遠影響,對產業內其他玩家而言,這也極具研究與參考價值。

在商業世界裏,尤其是處於探索與實驗期的產業江湖中,從沒有一帆風順,也沒有輕而易舉,更沒有理所當然。

1999年,迫於生計的王燕清辭職創業,靠著借來的8萬塊錢作為啟動資金,租了一間破舊倉庫做工廠,雇了兩個60多歲的退休老工,「那時我自己既當工程師,又當鉗工、電工,所有的設計、裝配、編程、偵錯都是我一個人完成。在這個破倉居里,我一住就是四年。經常是沒日沒夜地安裝、偵錯。」 據王燕清回憶,當時連個廠名都沒有,到2000年,才給公司起名為 「無錫先導電容器器材廠」。

「企業家就像船長一樣,掌握著企業的命運和方向,關鍵要看準方向,不能發生方向性的錯誤。」當王燕清剛選擇做電力電容器材時,整個行業正處在發展的黃金期,一批小企業如雨後春筍般冒出來,靠模仿做低端產品就能賺個盆滿缽滿。

「要做就做第一!」 王燕清從創業一開始他就想做出行業的一流產品。王燕清表示:沒有技術含量的產品只能靠便宜的價格贏得一些小訂單,我瞄準的是國際知名的大客戶,要做就做最高端!

但當時的產業背景是國內的高端電容器器材市場基本被美國和意大利壟斷,國產器材無人問津。而還在初創階段的先導智能一窮二白,「小作坊」 要想成功,除了過硬的技術外,更需要一個關鍵機會,即被世界級客戶認可。

2001年,一家意大利代理商曾不屑地對王燕青說:「如果你能把器材賣給法拉,人家要了,說明你就成功了。」

「咽不下這口氣」 的王燕清全力投入研發,試圖在技術上追趕上進口器材水平。

直到2002年,先導智能終於迎來了一位重量級客戶。當時為特斯拉生產電池的日本松下公司為彌補自身產能不足,在全球考察。當時松下向先導提出了一個幾乎不可能完成的任務,要求先導制造的圓柱卷繞機每分鐘能生產30個鋰電池裸電芯,而松下自己的器材在當時也只能做到每分鐘生產20個左右。

盡管任務艱巨,但機會難得,王燕清夜以繼日地投入研發,經過不斷地偵錯改進,終於實作了每分鐘30個的目標,這已是當時全球器材生產的最高水準。

就在這一年,先導順利拿下了松下的電容器器材訂單,公司的名聲不脛而走。此後,又順利供貨給日本TDK、美國KEMET等跨國公司。先導智能開始了真正的國際化征程,其產品先後進入美國、日本、德國等海外市場,並透過了CE等權威認證。2002年,王燕清正式成立了無錫先導自動化器材有限公司。到2006年,先導智能的高壓電容器纏繞器材的市場占有率反超美國希爾頓,成為超80%的高壓電容器廠的器材生產商。

建廠7年後,先導在電容器器材領域做到了國內第一,全球前三。直到2015年上市時,高壓電力電容器還是其主要收入來源。

選對方向,比努力更重要,在瞬息萬變的商業社會更是如此,因為商機如同戰機,稍縱即逝。

在電容器器材賽道稱王後,先導智能並沒有自滿,畢竟這個細分領域天花板不高。2006年,王燕清觀察到國外電容器器材友商們開始逐步轉向鋰電器材。無論是電容器制造還是鋰電池制造,都需要用到卷繞機。在鋰電池生產工藝的前段、中段、後段三個工序中,卷繞屬於中段器材。可見電容器器材與鋰電器材具有天然的相通性,海外已有廠商成功完成了電容器器材到鋰電器材的切換。

憑借著在電容器領域的技術和客戶積累,給先導智能切入鋰電智能器材奠定了基礎。於是在2008年,王燕清也帶領先導智能進軍鋰電池裝備行業,並在2009年又進軍光伏電池器材行業。

不過在當時,國內鋰電池廠商基本都要進口日韓器材,和半導體器材一樣,鋰電上遊的卡脖子現象也非常嚴重。巨大機遇的背後往往也意味著艱苦的挑戰。

數據也顯示,先導智能攻入鋰電器材領域沒有那麽容易。直到2011年,先導智能 「鋰電池器材」 收入僅為944萬元,占營業收入比例僅為6.60%,2012年又降至309萬元,降幅達67.27%。

在一檔訪談節目中,王燕清曾親口說過:「在鋰電器材上,是客戶成就了我們。」 但他口中的客戶既不是松下,也不是索尼,而是TDK集團旗下的ATL(蘋果電池供應商之一,全球聚合物鋰離子電池市占率50%) 。

2012年,蘋果向ATL提出了變更電池設計的需求。在當時國產化率最低的卷繞環節,ATL選擇了為索尼提供過鋰電器材的先導智能。兩年後,先導智能向ATL旗下東莞新能源與寧德新能源交付鋰電器材。這一年,ATL對先導智能的營收貢獻超過了40%。

在營收之外,這筆交易對於先導智能更重要的一點在於,透過與ATL的供應關系,先導智能順利進入了寧德時代的供貨渠道。

這對整個鋰電器材行業後續的發展格局,幾乎是 「一錘定音」 。2018-2020年,來自寧德時代的收入占公司整體收入的比重分別為12.07%、38.65%和26.80%。2021年上半年,先導智能中標寧德時代45.47億元訂單,這相當於是2020年公司收入的77.6%。如今寧德時代還有一個身份——先導智能的第三大股東。

為什麽ATL會選擇先導智能作為卷繞機器材供應商?當時產業背景是松下、索尼、三星等外資鋰電企業入華,ATL等本土成長起來的電池企業開始大力培養本土器材供應商。

雖然先導智能涉足鋰電器材時間較短,但在卷繞技術的積累上卻比當時國內大多數鋰電器材廠商更加深厚。在薄膜電容器領域,先導智能針對高壓電力電容開發的卷繞機在2006年達到國際先進水平,而後在客製化需求方面,先導智能先後完成了耐高壓、卷繞寬度、卷芯直徑等領域的技術突破,其最大卷繞寬度與卷芯直徑分別達到了650mm與300mm,分別達到國外企業技術水平的1.3倍和2.6倍。

在開發薄膜電容器卷繞器材期間,先導智能掌握了核心的張力控制、卷繞控制與自動糾偏等技術。因此,在2012年先導智能鋰電池卷繞機面世的時候,其各項數據都大幅優於國內同行,堪稱 「卷王」。

期間,先導智能陸續打入松下、LG化學、大眾、寶馬、特斯拉等國際車企及鋰電池企業的供應鏈。

Wind數據也顯示,到了2014年先導智能鋰電器材收入首次突破億元大關,從 「觀察」 到營收破億,先導智能用了近8年時間,正所謂厚積薄發,先導智能鋰電器材收入從1億元到10億元只用了三年時間,從10億到50億元用了4年時間,從50億元突破至100億元則只用了兩年時間。

在王燕清看來:產品是一家制造企業的核心,而研發則是生命線,丟棄研發的企業很快就會垮掉。回顧先導智能發展史發現,強力且持續的研發投入,確實是先導智能持續突破,且保持領先地位的核心因素之一。據24潮產業研究院(TTIR) 統計,先導智能年度研發投入已連續12年保持增長趨勢,2011年-2024年一季度累計投入研發費用63.94億元,占營業收入比例為10.16%。

截至2023年末,先導智能擁有研發人員4917人,較十年前(2014年) 增長了56.85倍,研發人員占總員工比例達25.71%,較十年前增長了13.64個百分點;此外先導智能及全資子公司累計獲得國家授權專利2347項,每年開發60種以上新產品。

先導智能已成為目前業內唯一具備100%完整自主知識產權的鋰電池整線方案服務商。據Frost & Sullivan統計,按2022年訂單價值口徑,先導智能在中國及全球的市場占有率分別為24.1%及17.5%,是中國及全球最大的鋰電池智能裝備提供商及全球最大的新能源裝備提供商。

縱觀先導智能發展史,其嫻熟的資本運作手段也是其快速崛起的關鍵因素之一。

裝備制造屬於重資產行業,資本實力對企業擴大規模,夯實領先地位,具有重要意義。而新能源裝備則是一個兼具資本和技術密集型的產業,2015年,先導智能成功在創業板上市,開啟利用資本杠桿和技術雙輪驅動的時代。

動用資本杠桿,透過並購整合,可以迅速彌補自身短板。上市兩年後,公司便透過股份支付+定增融資的方式,以13.5億元將泰坦新動力100%股權收入囊中。

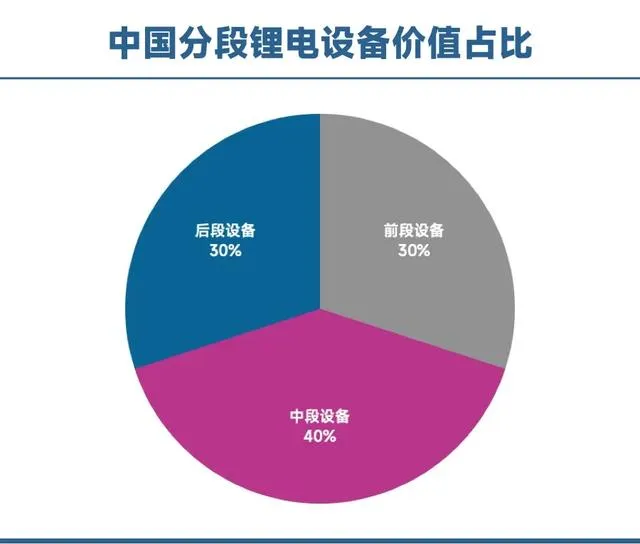

鋰電池生產工藝通常被切分為前、中、後段三個工序,器材廠商按照電池制造流程,亦劃分為前段、中段和後段器材,價值占比分別約為40%、30%、30%。

前段由於標準化程度較高,訂單溢價較少,而中段和後段標準化程度偏低,客戶會對客製化方案給予高溢價。

先導智能起家於中段的卷繞器材,在完成對前段分切、塗布等關鍵器材的覆蓋後。透過收購泰坦新動力切入高毛利率的後段市場,完成了全線貫通。

到2021年,先導智能又釋出了25億元的定增募集計劃,參與物件正是寧德時代,後者由此成為公司第三大股東,目前持股7.14%。

同一時間,先導智能拿下了 「寧王」 45.47億元的器材訂單。並且在未來三年內,寧德時代按不低於器材(塗布、卷繞、化成等) 新投資額50%的額度給予先導優先權。

擁有 「寧王」 作為第一大客戶的支持,先導智能營收在2021年和2022年分別達到100.37億元和139.32億元,同比增長71.32%和38.82%;凈利潤15.85億元和23.18億,同比增長106.47%和46.28%。

2021年,先導智能市值一度突破1300億元,成為名副其實的 「新能源裝備第一股」。而且,除了資本聯姻寧德時代外,公司也是極少數能同時供貨比亞迪、億緯鋰能、眾創新航、蜂巢能源等電池廠商的企業。

一年後,海外收購取得突破,先導智能全資收購了德國Ontec公司,並將其打造為公司位於歐洲的技術能力中心,成為第一家在歐洲本土建設技術中心的中國鋰電裝備企業。

以資本為翹板,合理借助資本力量,透過並購整合,以及定增吸引下遊強勢合作夥伴入股,先導智能進一步拉開和競爭對手的領先地位。

持續進擊的先到智能還有更大的產業野心。

很多年前,王燕清就制定了 「聚焦平台化戰略」,目前,公司已覆蓋了鋰電、光伏、3C、智能物流、汽車產線、氫能、激光精密加工、機器視覺,形成了八大領域的平台化布局。王燕清計劃在不同領域多維破殼生長。

相比單一型企業,先導智能平台化的布局,可以給此前公司積累的優勢起到一個放大作用,且具有更強的擴充套件性。

談及先導智能核心的平台化戰略布局,王燕清明確表示,除鋰電池智能裝備和光伏智能裝備業務外,公司近幾年布局了3C智能裝備、智能物流系統、汽車智能產線、氫能裝備、激光精密加工裝備等新業務。經過幾年發展,這些業務目前已處於行業領先水平。這種平台化戰略為先導在新能源行業競爭中建立諸多優勢,有利於先導克服單一業務的周期性波動,打造 「第二」、「第三」 增長曲線,保障公司未來經營業績持續增長。

事實上,先導智能確實在新能源領域多個前瞻性技術取得了重大突破,甚至已實作產業化布局。比如在固態電池領域,先導智能已能夠根據客戶需求提供固態電池整線器材,已獲得多家國際知名企業的關鍵器材訂單。

眾所周知,當前,主流的磷酸鐵鋰和三元電池兩種路線都已經觸及能量密度的天花板。而固態電池則是用固態電解質取代隔膜和電解液,因而擁有更高的電池密度、安全性以及使用壽命。

液態鋰電池能量密度在過去十年從150Wh/kg提升到250Wh/kg,而固態電池能量密度有望超過500Wh/kg。因此,「固態電池可能是未來鋰電的終極形態」,正在成為越來越多人的共識。

國信證券預計,2024年全球固態電池(含半固態電池) 需求量為2.3GWh,2030年全球固態電池需求量有望達到220GWh,2024年-2030年均復合增速達到114%。

當前,各頭部車企以及寧德時代、比亞迪、億緯鋰能等都已深入布局。蔚來創始人李斌還在去年底,駕駛搭載150度半固態電池包的ET7完成了1044公裏的續航挑戰。

前瞻性的布局,讓先導智能成為少數能提供固態電池生產整線解決方案的制造商之一,搶先占據賽道爆發前夕的有利位置。

此外,在光伏、氫能等智能裝備制造領域也取得了創造性技術突破。

比如在光伏器材領域,公司率先實作了XBC電池的GW級工藝器材研發驗證,在其全工序環節都實作了全新突破,已累計獲得超過20億以上的器材訂單;同時,開發了業內首個GW級TOPCon數碼化解決方案,以整線高於26.5%的高光電轉化效率,引領行業,並與頭部大客戶達成了戰略合作關系;在光伏元件方面,先導智能還釋出了0BB無主柵串焊機,是業內首款量產的高功效無主柵串焊器材,自主研發的XBC元件和電池器材於2023年突破了行業極限,並為中國鈣鈦礦行業的首條GW級別生產線提供了國內首台激光劃線器材。

在氫能領域,先導智能已成功交付了2000MW 氫能電解槽堆疊整線給某世界500強客戶。

提前搶占技術制高點,並能跟隨市場,跟隨產業,跟隨客戶,先導智能擁有了成為行業第一的底氣。

根據東吳證券預計,先導智能2023年新簽訂單約225億元(不含稅) ,2024年公司目標增長30%左右。

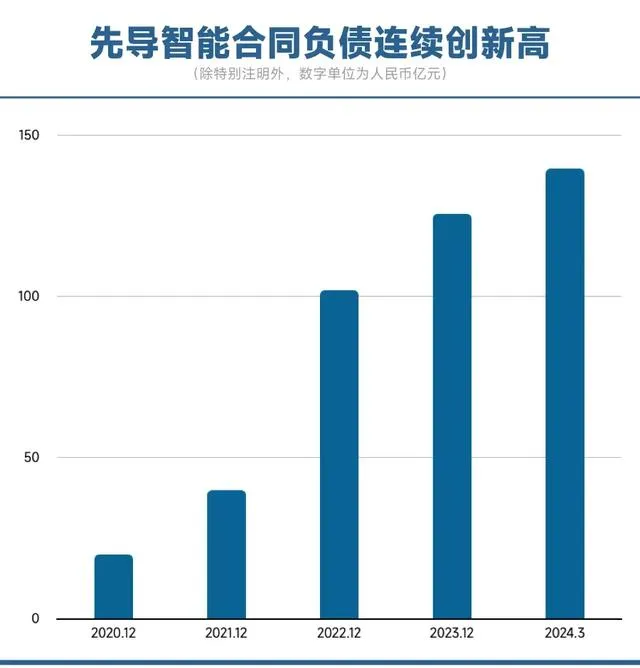

24潮產業研究院統計發現,先導智能客戶預收款(合約負債) 已經連續4年重新整理歷史記錄。2023年末增至125.73億元,同比增長24.10%,到了2024年一季度末再次增至139.55億元,同比增長34.38%,再次重新整理同期歷史最高記錄。

手握豐厚訂單,先導智能未來的續持續增長得到了強力支撐。

王燕清曾表示:在這樣的時代,一個企業需要有全球性的戰略眼光才能發憤圖強,一個公司需要建立全球性的商業生態系才能生生不息。

面對能源革命的星辰大海,王燕青期望透過多元布局和國際化,再造一個先導智能。

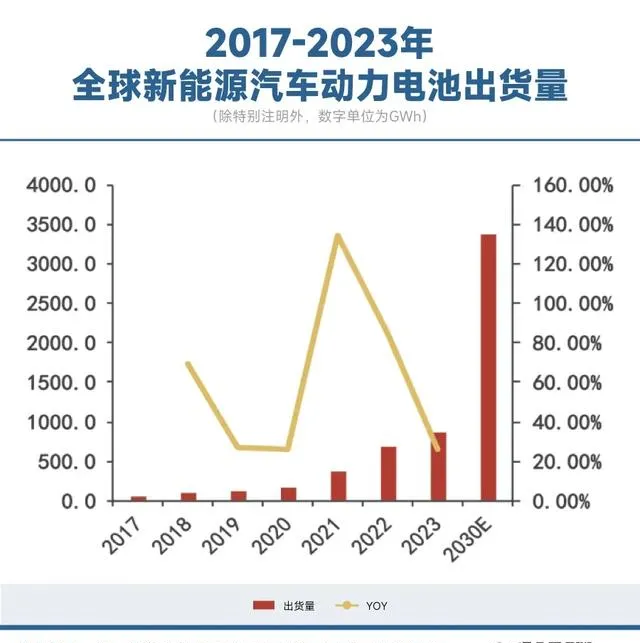

首先看產業發展大趨勢,2023年,全球動力電池出貨量865.2GWh,同比增長26.5%。EVTank預計到2030年全球出貨量將達到3368.8GWh,相比2023年仍有接3倍的增長空間。

再看光伏行業,2023年全球新增光伏裝機量345.5GW,同比增長32.2%;國內光伏發電裝機 216.88GW,同比增長148.12%。在全球 「雙碳」 戰略的推進下,光伏行業空間仍然廣闊。

這是先導智能生存發展的大語境。

目前,國內鋰電和光伏陷入產能大戰,供給過剩矛盾凸顯。但對比國內無限內卷,海外市場擴張相對理性。事實上,為了突破國際貿易與政策壁壘,實作企業持續健康發展,全球化發展已經勢在必行。而全球化競爭成敗,或將對企業,甚至產業未來發展趨勢與方向產生深遠影響。

據24潮產業研究院(TTIR) 此前不完全統計,截至目前,寧德時代、遠景動力、國軒高科、中創新航、蜂巢能源、孚能科技、億緯鋰能、欣旺達等10家動力電池巨頭都開始計劃或者已在海外有深度的產業布局,其公開對外披露的/媒體公開報道的專案達33個,總投資預算超4000億元。

隨著中國鋰電企業加速全球化布局,先導智能布局海外可謂正當時也。

而先導智能也是國內裝備企業中最早進行國際化布局的公司之一,目前已在美國、瑞典、德國、土耳其、法國、匈牙利、日本、南韓、越南、馬來西亞等地設立分/子公司。目前,先導智能累計為全球客戶提供了120余條整線,為全球超過2TWh的電池工廠提供了解決方案,累計4萬台(套) 器材在全球20多個國家執行。

據24潮產業研究院(TTIR) 統計,先導智能海外收入在過去十年間(2014-2023年) 由417萬元增長至22.42億元,增長了536.65倍。

到2023年,先導智能海外收入占比不到14%,出海仍有巨大提升空間。

3月18日,先導智能與美國電池制造商American Battery Factory公司(ABF) 正式簽署全球戰略合作協定。根據協定內容,先導智能將為ABF公司提供總目標為20GWh的鋰電池智慧產線服務。這是迄今為止,中國企業在美國獲得的最大鋰電池器材訂單。

ABF公司是一家專註於磷酸鐵鋰電池制造的美國電池制造商,目標是打造美國第一個本土化的超級電池工廠網絡,其位於亞利桑那州圖森市的一期產線預計將於2025年完成建設投產。ABF公司CEO Jimmy Ge表示,先導智能在為企業客戶提高營運效率和成本競爭力方面有著良好的口碑,這是雙方得以達成合作的重要基礎。未來,雙方將在首條產線成功合作的基礎上,打造本土化電池產業供應鏈,並積極探索二期、三期專案合作的可能,驅動美國及北美清潔能源產業高質素發展。

基於此次合作先導智能實作了ABF超級工廠網絡工程首條產線的器材獨供,這不僅是美國本土首個LFP超級工廠網絡,也代表著公司在高關稅壁壘下仍具有較高的競爭力和認可度,有助於持續開拓美國客戶。隨著公司整線服務優勢凸顯和海外業務持續開拓,疊加全球15家子公司布局及供應鏈本土化,公司有望獲取更多海外訂單。

東吳證券分析認為,相較於國內動力電池廠大幅擴產帶來產能過剩問題,海外擴產較為理性,我們看好未來海外動力電池廠的擴產加速,

一是IRA法案刺激美國電動車產業鏈本土化,加速LG、SK等日韓電池廠赴美建廠,

二是大眾、福特等整車廠逐漸向上遊電池環節布局擴產,或自建電池廠或成立合資工廠,

三是ACC、Northvolt等歐洲電池玩家也在增多,利好具備全球競爭力的中國器材商。相比於2022年先導智能海外訂單占比15%,2023年海外訂單占比提升至30%,我們預計2024年海外訂單占比將逐步提升至30-35%,先導智能希望將來海外訂單占比能達到50%以上。

產業發展不可能一帆風順,走過前期炸裂的紅利期,在資本與產業野心的瘋狂加持下,當前鋰電、光伏等新能源行業均陷入供需失衡的危險局面。

比如今年上半年,中國動力和其他電池累計產量430GWh,但累計裝車量僅203.3GWh, 裝車量占比不足1/2,供給遠大於需求,仍在痛苦的去庫存周期。

7月初,蜂巢能源董事長兼CEO楊紅新公開坦言,當前鋰電產業產能過剩,預計要消化到2026年。今年將是深度調整的元年,「動力電池企業到年底可能不會超過40家,且明後年仍將是加速淘汰的階段。」

供大於求,電池價格持續走低。目前,國內動力電池已經跌到0.3元/Wh的時代,部份企業已陷入虧損境地。

即便是寧王也難以獨善其身,根據寧德時代最新釋出的中報,測算其二季度電池單價介於0.58元/wh-0.63元/wh之間,環比一季度0.76元/wh還下滑了16%-23%,大幅低於市場預期。而且,由於單價下滑嚴重,導致存貨計提減值從上季度的5億上升到Q2的14億元。

釋出財報的同一天,寧德時代還釋出了【關於部份募集資金投資專案延期的公告】,宣布2022年定增專案 「廣東瑞慶時代鋰離子電池生產專案一期」 達到預定可使用狀態的日期從2024年6月1日延期至2026年12月31日,延期時間長達兩年半。

據了解,「廣東瑞慶時代鋰離子電池生產專案一期」 專案投資預算為120億元,是寧德時代在華南地區布局的動力及儲能 電池主要生產基地之一。「因近年來動力及儲能市場環境及行業發展變化,為更好 滿足下遊客戶需求,提升產品競爭力,公司結合客戶實際需求對本專案部份產品進行最佳化升級,相應動態調整相關產線器材。因此,預計該募投專案第二階段達 到可使用狀態日期將有所延後。」 寧德時代如是說。

這還只是全球鋰電大退潮的冰山一角,24潮產業研究院(TTIR) 發現,2023年至今,可查的鋰電制造領域終止鋰電業務的事件已超30起,涉及鋰電池、鎳鋰原材料、鋰電池原材料等多個細分領域,總投資規模超600億元。(不包含上述寧德時代延期專案)

24潮團隊分析發現,隨著產業形勢的嚴峻變化,鋰電大退潮跡象還在進一步延伸、擴大。比如目前很多明星企業深陷停工、停產,或者被列入失信被執行人名單,其真實實力還能否支撐起百億投資戰略,存在疑問。

事實上,供需失衡的風險已經開始反噬產業鏈,首先看國內市場,據24潮產業研究院(TTIR) 此前統計,2024年一季度,107家(註:港股上市公司未披露2024年一季報) 鋰電上市公司營業收入合計為2929.07億元,同比下降了18%,歸母凈利潤合計為169.07億元,同比下降了50.16%。

目前(7月14日) ,32家鋰電產業鏈上市公司釋出2024年半年報業績預告,這32家鋰電上市公司上半年凈利潤區間合計為 「虧損5.80億元-盈利28.22億元」,較去年同期下降了101.88%-90.87%。

光伏產業更加慘烈,隆基綠能預計中報虧損48億元至55億元,同比暴跌159.93%至152.3%。協鑫集團董事長朱共山指出,光伏行業現在都成 「椰菜」 了,「當前光伏產業正處於歷史最強內卷期,供需嚴重錯配。矽料、矽片、電池、元件四大環節基本上跌破了現金成本,全產業鏈集體承壓。」

今年上半年,中國光伏新增光伏裝機量明顯下滑。上半年投產、開工、規劃專案數量同比下降超75%,20多個專案延宕或停止,各環節開工率僅有50%至60%。

下遊擴張放緩,先導智能也出現增長停滯的現象,2023年營業收入增速為19.35%,較上一年下降了19.47個百分點;歸母凈利潤更是同比下降了23.45%,增速較2022年下降了69.7個百分點,為十年來的首次負增長。

分季度來看,去年第四季度營業收入為34.42億元,同比下降了12.45%,虧損5.49億元,同比下降了184.09%;第四季度毛利率為26.28%,同比下降了16.81個百分點,也是過去十年以來同期的歷史最低值。

今年以來的情況也不容樂觀。2024年第一季度先導智能營業收入與歸母凈利潤增速近分別僅有1.14%和0.21%,營收增速創近十年來同期歷史最低值,凈利潤增速則是近4年來最低值,增長近乎陷入停滯。

隨著業績放緩,其造血力與資本實力也在下降。2023年,先導智能在營業收入同比增長19.35%的情況下,其造血力(經營現金流凈額) 卻下降了151.04%至-8.63億元,創2011年以來歷史最低值。今年一季度僅為-7.1億元。公司解釋稱是受到銷售回款減少等因素影響,可見在產業鏈整體承壓的背景下,公司對下遊客戶的話語權有所減弱。

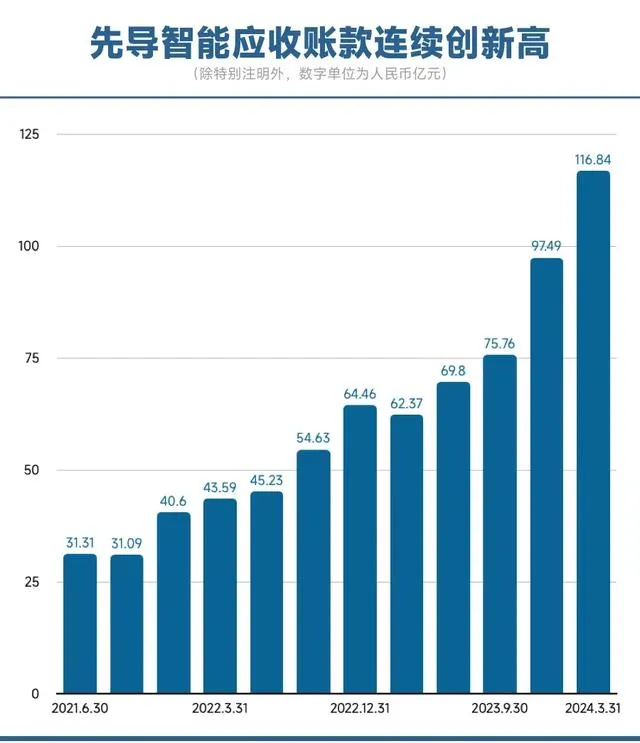

回款萎縮,也導致其現金吃緊,截止2023年底,先導智能資金儲備(貨幣資金+交易性金融資產) 37.29億元,同比下降了42.36%,到2024年一季度末,貨幣資金儲備進一步下降至29.82億元,同比下降了37.19,環比下降了20.03%。而與此同時,應收賬款上升到116.84億元的歷史新高。

與此同時,競爭對手也是躍躍欲試。新能源器材子行業繁多,各個細分行業都有相對獨特的技術門檻,因此會出現一些隱形冠軍,比如,北交所的納科諾爾是國內鋰電輥壓器材的行業第一;

橫跨光伏、鋰電和半導體的平台型器材公司奧特維,其光伏元件串焊機占據全球70%的份額,並向HJT、TOPCon加速滲透;以圓柱鋰電池卷繞機起家的贏合科技,已成為鋰電器材行業前中段的龍頭,且公司積極布局海外,亦是直接獲得海外客戶訂單的國內鋰電器材公司,2023年境外銷售額占比達到35%;杭可科技則以鋰電後處理系統為特色,當前也在加速走向國際市場。

如下表所示,2024年一季度,捷佳偉創、邁為股份、贏合科技、納科諾爾等新能源器材廠商無論是營業收入,還是歸母凈利潤較先導智能實作了更快速的增長。

綜上可見,目前先導智能的產業地位與營收規模等綜合實力仍位列新能源器材領域第一位,但每個細分賽道都有實力不俗的競爭對手,且在國尼利卷加劇的背景下,其競爭對手們也紛紛瞄向海外市場,如下表所示,2023年贏合科技、邁為股份、杭可科技等新能源器材廠商海外收入增速均要高於先導智能,其中贏合科技在海外收入規模上已超越先導智能,位列第一位。

綜上所述,如今的全球新能源行業已是戰火紛飛,作為全球霸主先導智能必須要適應且戰勝這樣的競爭態勢,才能持續保持領先位置。

在去年11月中旬的一場新能源產業大會上,王燕清表示,在全球能源轉型的趨勢下,產能過剩主要是低端產能過剩和無序的競爭造成的嚴重內卷。他呼籲光伏企業和新能源企業一定要以創新做為自己的競爭力。

「展望2024年,我充滿信心和期待。」 王燕清在接受封面新聞專訪時表示,隨著全球對可持續發展的需求不斷增加,新能源領域將迎來更廣闊的市場機遇。我希望我們的企業能夠抓住這一機遇,不斷提升生產能力和質素,滿足市場需求,為可持續能源轉型作出更大的貢獻。

文章來源:24潮

註:本站轉載的文章大部份收集於互聯網,文章版權歸原作者及原出處所有。文中觀點僅供分享交流,不代表本站立場以及對其內容負責,如涉及版權等問題,請您告知,我將及時處理。