春節前量化集體回撤(諸多原因前面文章反復提到可以翻看),投資人中出現了一種聲音:量化不行了,主觀又行了。愚公的觀點是:量化的環境變了, 不能像投價值投資那樣長期死拿著不動了 (ps.作為管理人的經歷,我最喜歡拿著不動的客戶,躺賺管理費不香麽),投資量化基金越來越是一門技術活兒了。今天我們就來聊聊這幾次量化大回撤,以及我們可以在這些血淋淋的教訓面前學會了點啥,不然學費不是白交了。

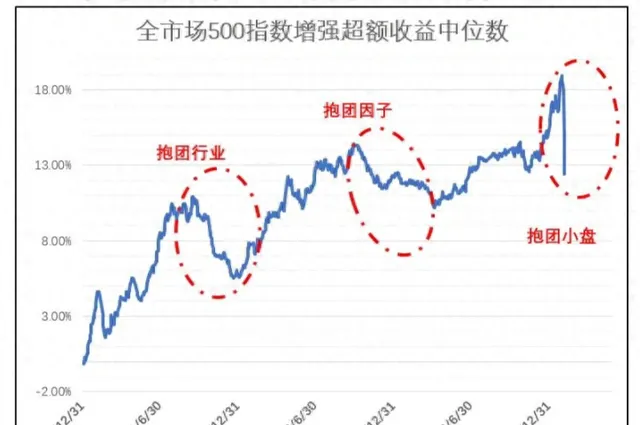

近三年的量化三次大回撤幾乎都是 源自抱團 ,只不過每次抱團的因素不同。

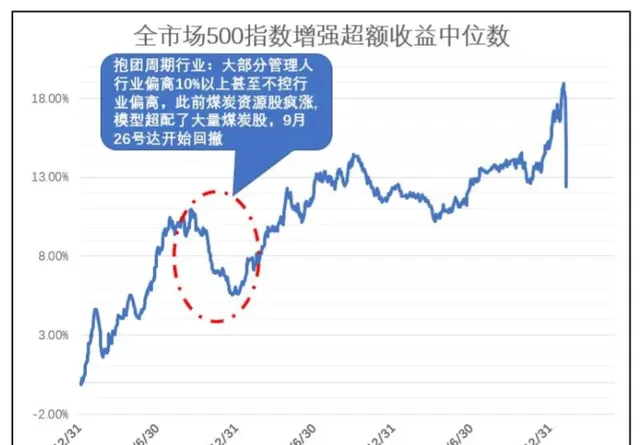

第一次 抱團周期行業 後的閃崩,發生在2021年4季度。2021年周期股表現強勢,尤其是隨著雙碳限電的推出,煤炭股異軍突起。大部份量化模型也捕捉到了周期煤炭的機會,開始加大偏離。大部份管理人當時不控行業偏離,導致有超過20%都暴露在了歷史表現好的煤炭股。結果9月26號時,煤炭股大幅跑輸,超額出現回撤。

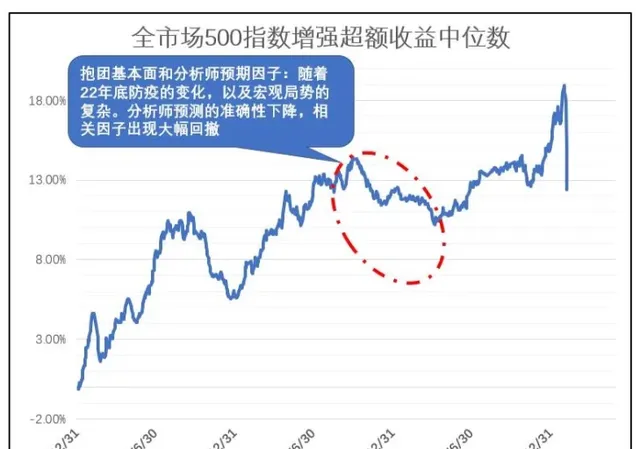

第二次 抱團基本面因子和分析師一致預期因子 後的回撤,發生在2022年4季度到2023年1季度。2017年開始,分析師預期因子相關的基本面因子持續表現優異,引發了大家在此類因子上的抱團。但2022年底風雲突變,隨著放開以及宏觀環境的巨大變化。分析師的預期也不再準確,導致因子集體出現回撤。

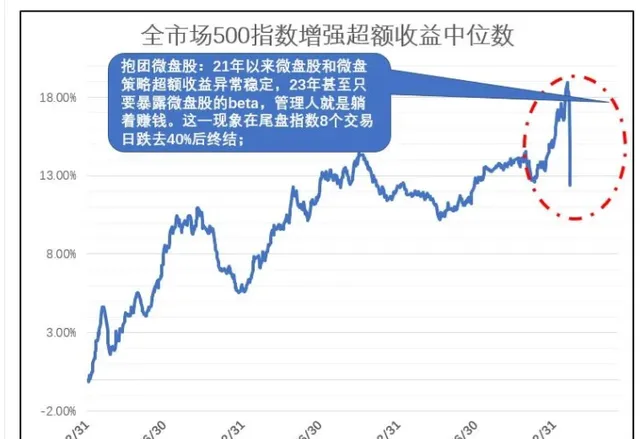

第三次 抱團微盤股引起的股災 ,就發生在剛剛過去的春節前。2021年以來,小市值因子持續跑贏,大部份時間只要你的組合在市值因子上有一個負向的暴露,都會給組合貢獻穩定的超額。大部份模型也捕捉了這一趨勢,形成了大家在微盤股上的抱團。但隨著24年初的市場變化,微盤股下跌導致流動性幹涸形成負反饋。超額整體也大幅回撤。

是否結束,我們只能拭目以待!但是可以 樂觀的是整體環境改善了:基差收斂了,雪球爆完了,微盤反彈了,春節期間港股和美股中國金龍指數大漲了 ;不確定的就是dma的限制是否解除?據傳DMA整體爆倉占比大概只有25%,大多是23年下半年進場的資金,之前的資金由於有盈利支持依然在水上。DMA、指數增強、中性投資人春節前一周大回撤的凈值還沒有公布,投資人是否會恐慌式贖回引發新一輪踩踏?hason老師文章提到量化pm一套策略多家使用的模式是否會引起投資人在沒搞清楚狀況之前對量化行業的避雷式低配?既有樂觀的客觀環境,又有未知的變量,誰敢拍胸脯去預測未來呢?還有不到10幾個小時就開盤了,不知道多少從業人員和投資人今夜將會為此失眠。

市場環境變化很快,量化機構越來越多,公募私募海歸土bie百億新生代五花八門,亂花漸入迷人眼,投資量化私募基金越來越是一門技術活。作為投資人朋友,從歷次的回撤中能吸取到哪些教訓呢?我來拋磚引玉一下,歡迎大家一起在群裏討論:

1、保持弱者思維,及時止盈,不要相信什麽復利,中國股市牛短熊長,大部份時間是負利;

2、分散配置,風格暴露的收益很香,但集中度太高就有年前這樣的巨大的尾部風險,即使業績再好,也要保持單一風格管理人不要過高配置;

3、周期擇時,把握好量化的beta周期和超額周期,動態加建倉進行倉位擇時;

4、多結交一些像愚公這樣的業內人士,打款前多望聞問切,口碑不好、風格飄移、虛假宣傳(嘴上說嚴格控制風格暴露實際這次回撤很大)的管理人拉入黑名單。