出品/公司研究室 淮上月

8月28日,A股最受人關註的個股,非山西汾酒(600809.SH)莫屬。

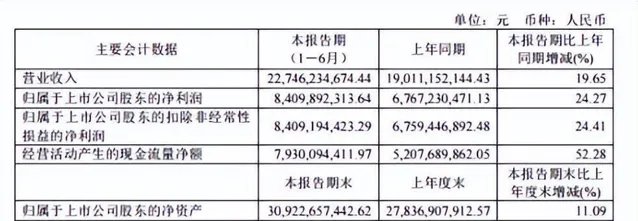

8月27日夜間,山西汾酒披露2024年半年度報告,今年上半年,山西汾酒實作營收227.46億元,同比增長19.65%;歸母凈利潤84.10億元,同比增長24.27%。

營收與凈利潤均取得兩位數增長,看上去業績還不錯,許多持有山西汾酒的投資者不由長出一口氣。不料,人們期盼中的歲月靜好並沒有到來。

1、股價逼近跌停,大股東緊急增持6.31萬股

早上9點半開盤後,山西汾酒跳空低開超5%,早盤一度逼近跌停,距離封死跌停只差1分錢,引發市場極大震動。

其他白酒股也受到影響,瀘州老窖(000568.SZ)、古井貢酒(000596.SZ)、五糧液(000858.SZ)等頭部白酒聯袂下跌,白酒龍頭貴州茅台(600519.SH)盤中再次跌破1400元。

盤中,很多投資者都在詢問:這只清香型白酒龍頭,究竟發生了什麽?其半年報出台,為何引發這麽大下跌?就連公司研究室也接到圈內朋友資訊,詢問山西汾酒到底出了什麽事。

有媒體記者以投資者身份致電山西汾酒,相關人士回應稱不太清楚股價下跌的原因,昨天公司披露的半年報業績整體表現較為良好。問及穩定股價的措施,該人士表示公司前段時間剛釋出了增持公告,該項工作一直在推進。同時,公司最近積極與投資者溝通交流,以穩定市場信心。

8月28日午間,山西汾酒釋出公告稱,控股股東汾酒集團透過上海證券交易所交易系統集中競價交易方式增持公司股份6.31萬股增持金額為999.50萬元(含手續費)。本次增持計劃尚未實施完畢,汾酒集團後續將按照本次增持計劃繼續增持公司股份。

受公司大股東增持影響,山西汾酒股價午後走高,截至收盤跌5.77%,留下一根很長的下影線。後市,公司股價能否就此企穩,尚有待觀察。

2、二季度營收環比大幅下降,青花銷售增速大幅降低

從明面上看,山西汾酒生產經營正常,年度20%的營收增長指標,也再次得到大股東確認。

內人士認為,公司年底實作這個目標應該不成問題。

既然如此,市場究竟在擔心什麽?

山西汾酒釋出的2024年半年度報告顯示,該公司二季度實作營業收入74.1億元,同比增長17.1%;實作歸母凈利21.5億元,同比增長10.2%。

不過,從環比看,二季度數據就比較難看了。

根據半年報,山西汾酒第二季度實作營業總收入74.08億元,同比增長17.06%,環比下降51.70%;歸母凈利潤21.47億元,同比增長10.23%,環比下降65.71%;扣非凈利潤21.49億元,同比增長10.39%,環比下降65.68%。

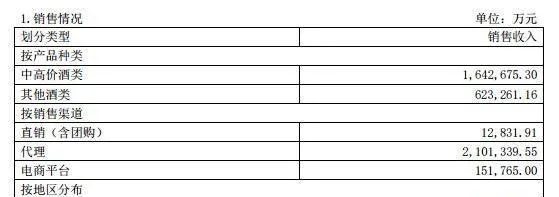

此外,公司研究室對比前一年數據註意到,今年一季度汾酒的中高價酒類產品收入同比增長近25%,而其他酒類收入同比增長不到10%,到了二季度則出現了逆轉,其他酒類收入同比大漲58%,而中高價酒類收入同比漲幅不到2%。

東吳證券認為,山西汾酒24H1/Q2酒類收入分別同比增長20.0%/17.5%,季度收入增速略有放緩。分產品看:①Q2公司產品結構波動較大,估算Q2腰部、青花增速「此起彼伏」,玻汾維持20%增速。青花Q1放量較多,Q2控量挺價(去年節奏剛好相反)。②H1估算青花、腰部、玻汾增速分別為20%-、30%、20%+,其中青20保持20%+增長,青25隨省內增速回落,復興版圈層培育尚待時間顯效,不急於一時。

3、半年報業績低於預期,多家券商調低未來盈利預測

山西汾酒半年報出來後,申萬宏源認為,公司業績低於預期。

與此同時,不止一家券商認為,調低了對其未來3年的業績預測。比如,東吳證券下調2024-26年歸母凈利潤至129.3/153.8/182.3億元(前值132、162、198億元),同比+24%/19%/19%。平安證券研報認為,上半年,山西汾酒受產品結構影響,盈利能力略承壓。2Q24公司毛利率75.1%,同比-2.7pct,他們認為主因產品結構略下滑。下調2024-26年歸母凈利潤至129.3/153.8/182.3億元(前值132、162、198億元),同比+24%/19%/19%。

信達證券認為,結合2025年開門紅較早,下半年收入目標完成壓力較小。考慮到產品結構下移,略微下調全年利潤預測,預計公司2024-2026年攤薄每股收益分別為10.61元、12.92元、15.43元。

國金證券認為,考慮行業需求持續走弱,下調25-26年歸母凈利7%/10%,預計24-26年收入分別+20.1%/+16.4%/+15.0%;歸母凈利分別+21.3%/+17.6%/+16.7%,對應歸母凈利分別127/149/174億元;EPS為10.38/12.21/14.25元,公司股票現價對應PE估值分別為16.9/14.4/12.3倍。