出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

稽核 | 頌文

自2023年6月份首次遞表創業板後,江蘇樂爾環境科技股份有限公司(以下簡稱「樂爾股份」)3月18日迎來了深交所第二輪問詢。

在最新的問詢函中不難發現,公司對賭協定以及成長性是交易所關註的重點。自全面註冊制實施之後,各個板塊對於擬上市企業要求越來越明確。

創業板對擬上市企業的成長性更加關註,此番在交易所的關註下,2023年上半年收入下降的樂爾股份能否順利過關?此外,昔日對賭協定作廢事項被交易所重提,帶著這些疑問,樂爾股份最新給出的回復函能否打消監管層疑慮?

1、徐亞軍「發達」不忘親友,表決權過高恐影響公司上市

招股書顯示,樂爾股份成立於2013年,公司創始人徐亞軍是一位地道的湖北武漢人。與眾多互聯網企業創始人的高學歷不同,1997年許亞軍從湖北工學院投資經濟專業畢業,獲專科學位。在創辦企業成功後,2020年徐亞軍才就讀了中歐國際商學院EMBA。

從湖北工學院畢業後,徐亞軍在平安保險分公司擔任業務員,在保險公司徐亞軍的銷售才能得到鍛煉。從平安保險離職後,徐亞軍又去了一家塑膠公司擔任業務經理,此後徐亞軍輾轉了多家企業。

直到2013年,徐亞軍創立了樂爾股份,正式涉足環保行業,該公司主要從事生活垃圾焚燒後產生的飛灰處理。

雖然沒有相關從業經驗,但在徐亞軍努力經營下,樂爾股份一步步發展壯大。2023年,成立10年的樂爾股份正式遞表創業板,謀求上市。

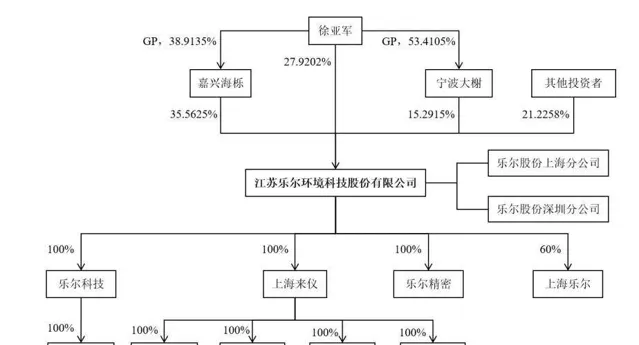

徐亞軍創業成功後沒有忘記自己的親人,首先受益的便是徐亞軍姐姐徐月蘭。招股書顯示,樂爾股份第一大股東為嘉興海櫟,持有樂爾股份35.5625%股權,徐月蘭直接持有嘉興海櫟21.3766%的股權。

以此計算,徐月蘭間接持有樂爾股份7.60%股份。按照公司發行估值約10億元計算,若樂爾股份成功上市,徐月蘭持有的股權價值超過7千萬元。

(圖 / 樂爾股份股權架構)

徐月蘭除間接擁有樂爾股份部份股權外,還擔任樂爾股份董事。此外還負責公司成本與安全監察,不過徐月蘭在樂爾股份薪資並不算高,2022年稅前年薪僅為9.78萬元。

此外,徐亞軍其他親屬、早期員工、高中校友、同鄉均間接持有樂爾股份股權。樂爾股份控股股東嘉興海櫟第三大股東王秋香為徐亞軍同鄉,吳錦繡、吳蔚則是徐亞軍高中校友兼同鄉。景奇超、羅應樹、劉瑞燈三人均是早期加入公司的員工。

(圖 / 嘉興海櫟股權架構)

樂爾股份第二大股東寧波大榭則是公司早期設立的員工持股平台,是公司為了吸引和激勵核心技術、業務以及管理人才和骨幹所設立,其中徐亞軍持有寧波大榭53.41%股權,其余股權則由公司前員工或者現員工所持有。

雖然徐亞軍將部份股權給了員工,但並不影響徐亞軍對樂爾股份擁有絕對控制權。招股書顯示,徐亞軍對樂爾股份的表決權高達78.77%,為公司實際控制人。

目前,持股比例以及表決權比例過高是監管層關註的重點,聯綱光電就曾因為實控人家族表決權高達91.34%被交易所質疑。

雖然徐亞軍對樂爾股份表決權未達到90%,但78.77%的表決權足以影響公司決策。而實控人持股比例過高的弊端是,公司在重大事項決策時很容易形成「一言堂」,極有可能傷害中小股東利益。至於徐亞軍持股比例過高是否會影響樂爾股份IPO,還需要時間給出答案。

2、與超十家機構對賭,昔日對賭協定遭監管層問詢

除此之外,樂爾股份昔日的對賭協定也被監管層關註。

樂爾股份在股東增資和受讓股權時,與金玖惠通五期、金玖惠通九期、銘巽投資、山鷹時代伯樂等投資機構簽訂了對賭協定。對賭協定包含了業績承諾以及上市承諾等。

根據公司回復函披露的資訊,對賭協定雙方是樂爾股份實控人徐亞軍與眾多股東。對賭協定內容顯示,若樂爾股份未完成某一時間段的業績承諾,或者未在規定的時間內完成上市,徐亞軍需要回購投資機構持有的股權並支付利息。

2022年12月,在樂爾股份正式遞表前夕,實控人與眾多股東解除了對賭協定,但樂爾股份上市失敗,則對賭協定自動恢復。

該條款也引起了交易所關註,根據證監會2023年2月17日釋出的監管規則適用指引——發行類第4號對於擬上市對賭協定有明確規定。

企業並不能作為對賭方,且對賭不能影響公司控制權,不能與市值掛鉤。僅從樂爾股份招股書披露的資訊來看,樂爾股份涉及的對賭符合相關規則。

樂爾股份在問詢函回復表示,公司對賭協定不存在違反規定,且公司在招股書中已經提示了相關風險。

對於投資機構而言,投資某家企業時,必定是奔著盈利所做的投資,公司實控人為了獲得資金往往會與投資機構簽訂對賭協定。

(圖 / 攝圖網,基於VRF協定)

比較著名的上市對賭便是萬達商管,萬達商管曾因為與眾多投資機構簽訂對賭協定,而將控股股東逼入「絕境」。

由於未能按時上市,王健林為了籌集資金回購投資者股權,將自身的核心資產萬達電影控制權轉讓給他人。若不是後續出現「白衣騎士」,萬達商管對賭如何收場還猶未可知。

招股書顯示,與徐亞軍簽訂對賭協定的多達10余家,合計持有樂爾股份股權比例在20%左右,按公司發行股份和募資金額來看,公司發行估值大概率超過10億元。按20%股權來看,若回購,很可能需要2億元甚至更多。

樂爾股份能否如期上市至關重要,如若不能順利上市,屆時對賭協定恢復,徐亞軍很有可能需要履行回購協定,其是否具備履約能力值得關註。

3、銷售收入下滑,公司成長性遭質疑

此外,「子彈財經」發現,雖然樂爾股份過去幾年業績維持了較高增速,但2023年上半年公司收入開始下滑,公司所處行業成長空間也有限。

數據顯示,2020年至2023年上半年(以下簡稱「報告期內」),公司營業收入分別為2.21億元、3.11億元、3.88億元、1.62億元,2020年至2022年公司收入年復合增長率超30%。

同期公司歸母凈利潤分別為1652.33萬元、4597.50萬元、6374.62萬元及3251.19萬元,2020年至2022年,公司歸母凈利潤復合增長率超100%。

(圖 / 樂爾股份主要業績指標)

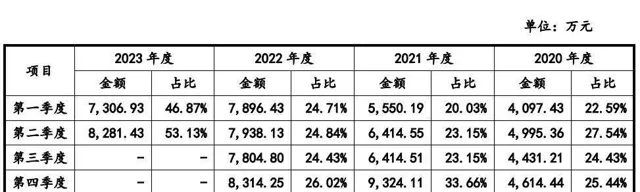

值得註意的是,2023年上半年樂爾股份收入增速已經大幅放緩。數據顯示,2023年上半年公司營業收入僅為1.62億元,僅相當於2022年全年營收的41.69%。

2023年上半年,樂爾股份主營產品飛灰螯合劑及飛灰處理綜合營運服務業務銷售收入為1.56億元,2022年上半年則為1.58億元。僅從2023年上半年主營產品銷售數據來看,樂爾股份過去幾年的高增長已經不復存在。

(圖 / 樂爾股份業務分季度收入)

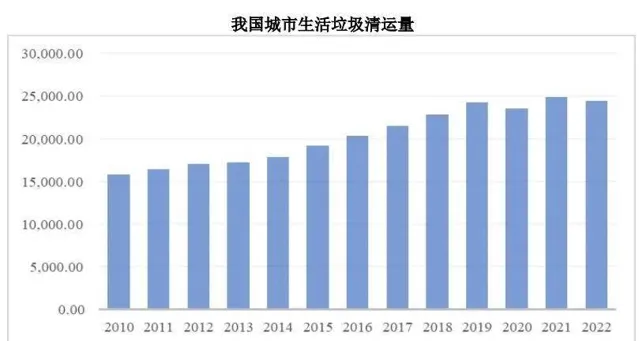

此外,公司所處行業是否具備成長性備受監管層關註。樂爾股份主營業務為生活垃圾焚燒飛灰處理,樂爾股份營收能否持續增長,與城市生活垃圾清運有很大關系。

根據住房和城鄉建設部公布的數據,2010年中國城市垃圾清運量為15804.80萬噸,2022年增長至24,444.72萬噸,年均復合增長率為3.70%。值得註意的是,中國城市垃圾清運量自2019年見頂後,連續幾年在原地徘徊。

(圖 / 樂爾股份招股書)

從這點來看,公司所處行業的潛在增長空間已經見頂。樂爾股份2020年至2022年營收增長的重要原因是公司市占率的擴大。

目前,在飛灰處理行業,公司市占率已經達到20%以上,同行業競爭對手基本都是大的市政環保集團,樂爾股份想要再度擴張並不容易。這點從2023年上半年公司主營產品銷售情況便可以看出。

此外,樂爾股份能維持利潤持續增長,與政府支持有很大關系。

數據顯示,2020年至2023年上半年,公司獲得政府補助資金分別為291.77萬元、1047.16萬元、441.26萬元和436.91萬元、占當期利潤總額的比例分別為14.35%、18.68%、5.93%和11.12%。

除政府補貼外,樂爾股份還享受了稅收優惠政策。報告期內,樂爾股份稅收優惠金額分別為326.99萬元、359.17萬元、551.00萬元和248.59萬元,占各期利潤總額的比例分別為16.08%、6.41%、7.40%和6.33%。

雖然政府補助與稅收優惠對於所有企業都平等,但對於誌在上市的企業而言,2023年上半年,政府補貼與稅收優惠金額合計占利潤總額比例超17%還是偏高。

(圖 / 樂爾股份稅收優惠)

目前,在IPO普遍收緊的情況下,監管層對於企業的成長性以及自身盈利能力更為看重。2020年至2022年,樂爾股份業績增速足夠驚艷,但2022年全年營收仍不足4億元。WIND數據顯示,2022年創業板企業平均營收為28.06億元。

從樂爾股份過去幾年的財務數據看,公司初步滿足了創業板對IPO企業的財務要求,但公司在營收還不到4億元時,主營產品銷售收入就出現下滑。在此影響下,樂爾股份在IPO收緊的背景下想要成功上市將十分困難。

*文中題圖來自:攝圖網,基於VRF協定。