原油五連漲強勢領跑,芯片股力挺美股,日股上探37000點|海外大類資產周報

2024-02-11股票

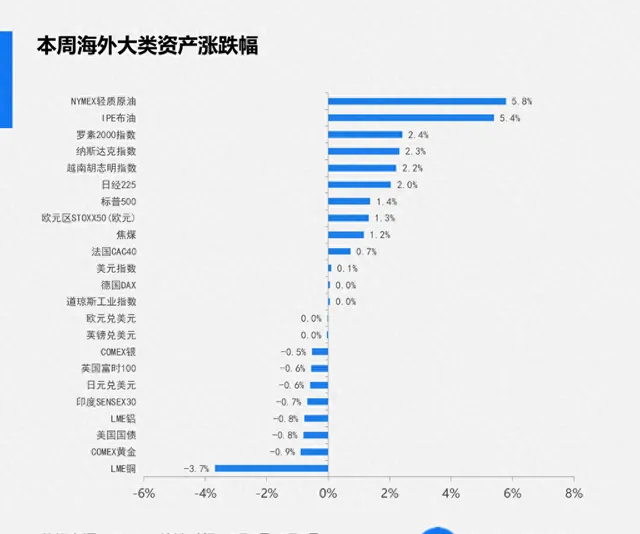

2月5-9日當周,紅海緊張局勢推升油價,原油領漲全球大類資產。

美股連續第五周上漲,科技股維持強勢,小盤股迎頭趕上;歐洲股市分化,法國股市微漲,英國股市下跌;日本央行釋放鴿派訊號,日股一度站上37000點。

其它商品方面,黃金、白銀回呼,基本金屬大多繼續累跌。

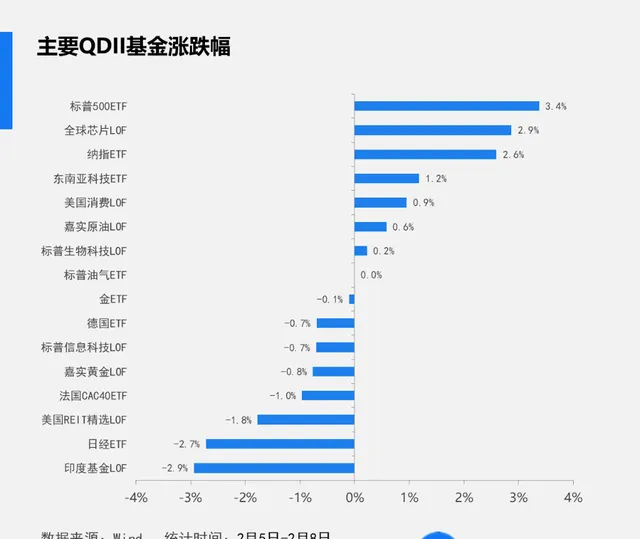

國內相關跨境ETF/LOF基金中,標普500ETF、全球芯片LOF和納指ETF漲幅居前,印度基金LOF、日經ETF領跌。

股市方面

由於鮑威爾講話及數據齊挫降息預期,美股周初遇挫,周二起驚險反彈,周五CPI年度大修沒「驚嚇」,標普繼續創歷史新高,史上首次收盤突破5000點大關。上周,標普累漲1.37%,道指漲0.04%,納指漲2.31%,納斯達克100漲1.81%,均連漲五周,2024年初以來只有新年首周累跌,上周回落的羅素2000本周反彈,累漲2.41%。

芯片股等科技股所在的板塊帶頭撐高美股大盤。費城半導體指數和半導體行業ETF SOXX本周分別累漲5.3%和5.5%,媒體稱輝達在建立專為雲端運算公司設計芯片的新部門,輝達周五盤中繼續創歷史新高,本周累漲9%

日本央行表態維持寬松立場,日經225指數周五一度站上37000點,距離其歷史高點38957.44僅差4.5%的漲幅。越南股市上周累漲2.2%,印度股市小幅回呼。

歐洲各國股指漲跌各異,意大利股指累漲超1%,連漲三周,上周回落的德股法股反彈,英股連跌兩周。

債市方面

本周,鮑威爾為首的美聯儲官員一再表態打壓市場降息預期,美債收益率普遍攀升。10年期美債收益率一度升破4.19%上探4.20%,逼近1月19日重新整理的高位,全周在上周回落後累計升約16個基點,最近四周裏第三周攀升。對利率更敏感的2年期美債收益率本周升約12個基點,為連續第二周上升。

歐債亦受歐洲央行打壓降息預期壓制,價格齊跌,收益率至少升超10個基點。連降兩周的10年期德債收益率累計升約14個基點;10年期英債收益率在上周回落後累計升約17個基點。

商品方面

中東局勢持續緊張推升油價,拒絕哈馬斯的停火提議後,以色列周五密集轟炸加沙走廊。美國煉油廠計劃內和計劃外的大量停工導致成品油市場供應吃緊,也助推了油價。本周油價連漲五日,美油累漲6.31%,布油漲6.28%,強勢扭轉上周的跌勢。

其它大宗商品中,黃金收創近兩周新低,基本金屬大多繼續累跌,領跌的倫鋅跌超6%,倫鉛跌超5%,倫銅跌超3%,倫鎳跌近2%,倫鋁跌0.8%,均連跌兩周,而上周回落的倫錫累漲超3%。

匯率方面

美元指數本周小幅累漲近0.2%,保持2024年開年以來漲勢;因日本央行釋放鴿派訊號、美聯儲降息前景黯淡,日元進一步走弱。

本文來自華爾街見聞,歡迎下載APP檢視更多