永藝家具股份有限公司(股票簡稱:永藝股份)2001年成立,2015年1月在上交所主機板上市,是一家專業研發、生產和銷售健康坐具的高新技術企業。

永藝股份的產品主要涉及辦公椅、按摩椅、沙發及功能座椅配件,是目前國內最大的坐健康系統提供商之一。永藝股份擁有員工7000余名和國內外四大生產基地,市場遍及70多個國家和地區,並與國內外多家知名采購商、零售商、品牌商建立了長期戰略合作關系。

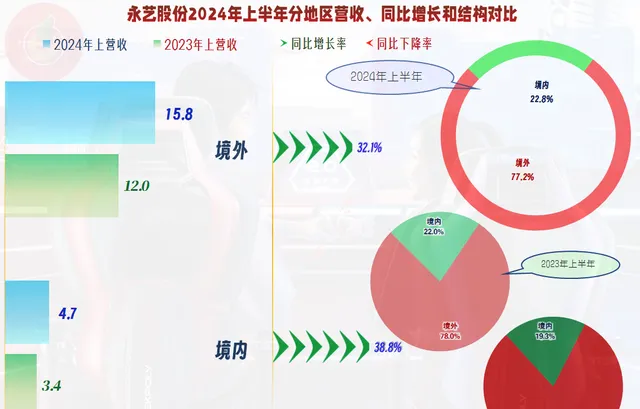

很多朋友沒有聽說過或者用過永藝股份的產品,原因可能是其主要的市場在境外,占比近八成。其實2022年上半年都還超過八成的,因為最近一兩年來的增減變化,才導致境外市場的占比下降至不足八成了。就算現在的占比,境外市場的銷售收入還是遙遙領先的。

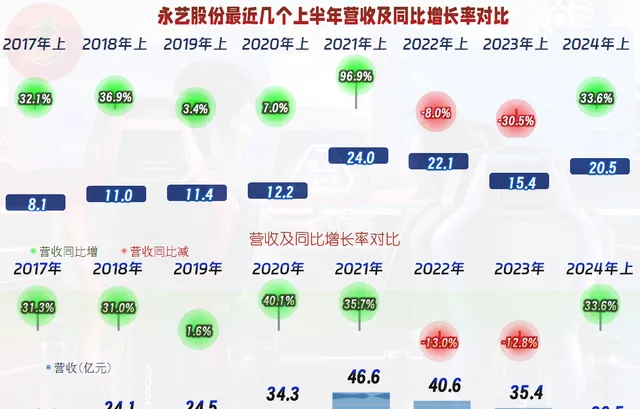

2024年上半年,永藝股份的營收同比增長了33.6%,總算扭轉了前兩年下跌的尷尬。連續兩年的下跌,對永藝股份的打擊還是相當大的,哪怕2024年上半年增速已經不低了,其規模離2021年上半年的峰值水平也還有較遠的距離。不過家具這一行的旺季一般在下半年,如果一切順利,全年的營收還是有機會取得不錯成績的。

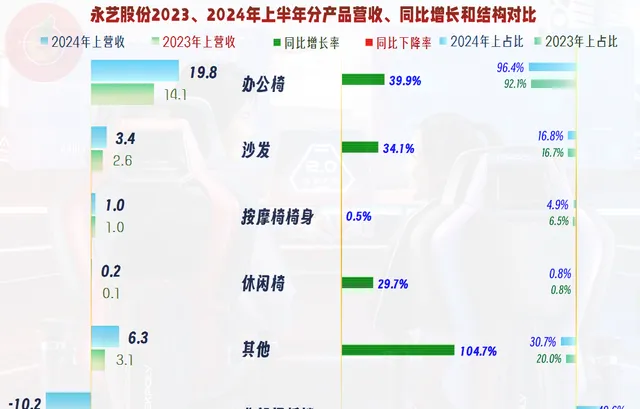

各大系列產品的營收同比均在增長,增長速度上的差異比較大,由於其內部各分部之間也存在相互銷售產品的問題,我們僅關註一下其核心的兩大業務均有三成以上的增長即可。

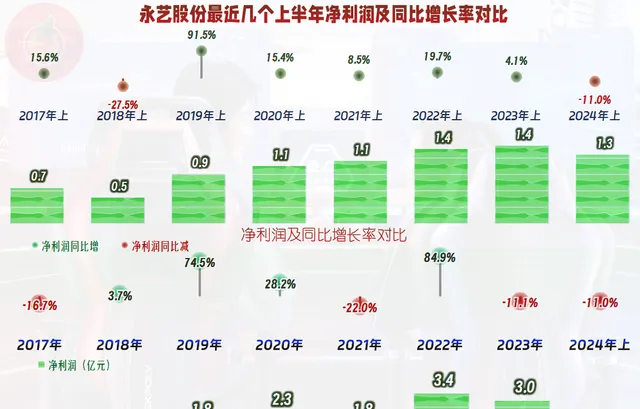

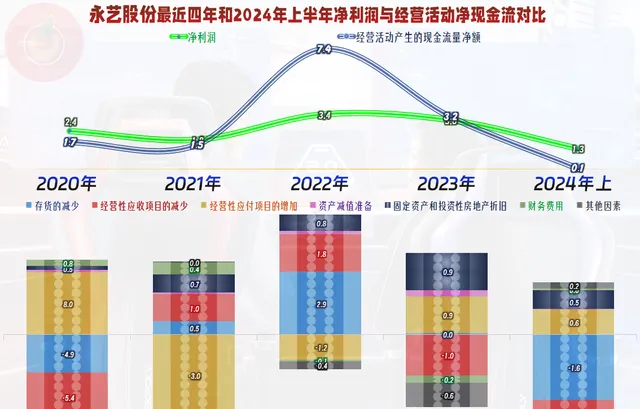

凈利潤的表現似乎比營收還要略好一些,2024年上半年雖然在同比下跌,但水平只略比前兩年的峰值低了一些,現在關鍵看下半年旺季的表現了。在營收增增減減中,永藝股份一直能維持著不錯的盈利水平,哪怕是前兩年的營收下降,盈利能力受到的影響也並不大,甚至還能創下新高,這當然很厲害了。

營收下跌一直持續至2023年三季度才結束,從2023年四季度開始同比增長後,已經持續了三個季度,增長速度還有持續提升的跡象。凈利潤的表現卻不按套路來,下跌的季度在增長,增長的季度反而更多在下跌,2024年上半年正好就是在營收增長的時候下跌。很多時候我們都會認為是透過降價來促進銷量,也就是以價換量,這就會導致毛利率下滑,收入增長了,凈利潤可能還會下降。永藝股份是不是這種情況呢?我們接著看。

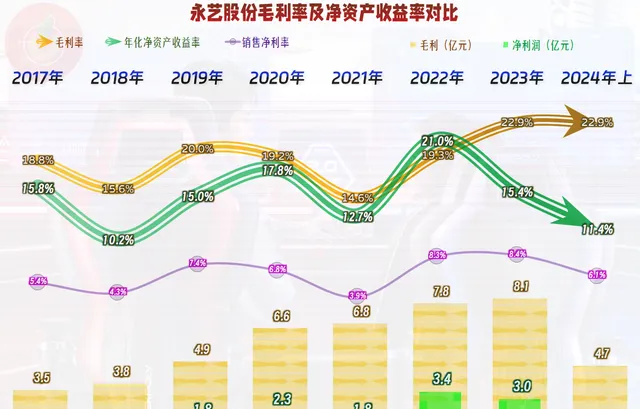

永藝股份的毛利率在2020年疫情以來,遭受了重創,在2021年跌至谷底後,最近兩年都大幅反彈,實際上2023年已經超過了前期峰值。和2023年相比,2024年上半年的毛利率似乎並沒有下降,和2023年基本持平,但銷售凈利率和凈資產收益率都有明顯下降,我們需要把原因找出來。

但是,和2023年上半年比,雖然各產品的毛利率有升有降,但是最大的兩項產品的毛利率都在下跌,這就似乎能說明一定的問題了。

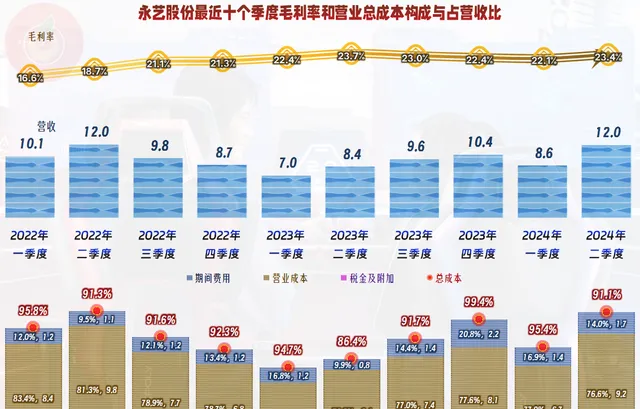

凈利潤的同比增長是相對於2023年上半年的,得找對基數,毛利率和期間費用占營收比,2024年上半年的表現都不如2023年上半年,這就導致其主營業務盈利空間要小2.7個百分點。

如果直接和2023年相對,永藝股份2024年上半年的主營業務盈利空間其實還要大一些,原因當然就是2023年下半年的表現相對比較差了。

按季度來看,也是這種情況,實際上主要是2023年各季度間的波動太大,二季度的主營業務盈利空間高達14.6個百分點,四季度卻不到1個百分點。相對來說,2024年上半年的兩個季度,雖然也還有明顯波動,但更加平滑一些。

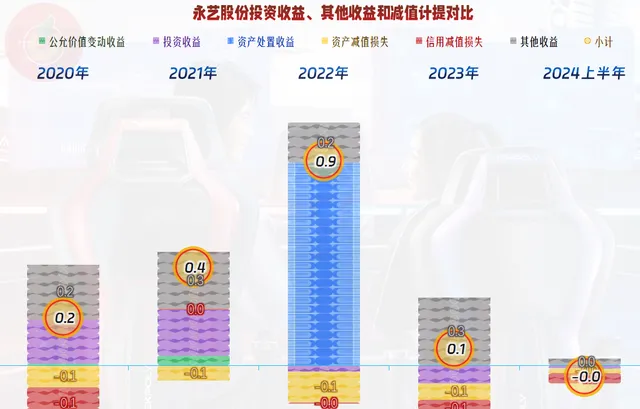

除了2022年之外,其他收益方面的影響有限,這方面我們就不展開看了,2022年發生了什麽故事,也不去管了。

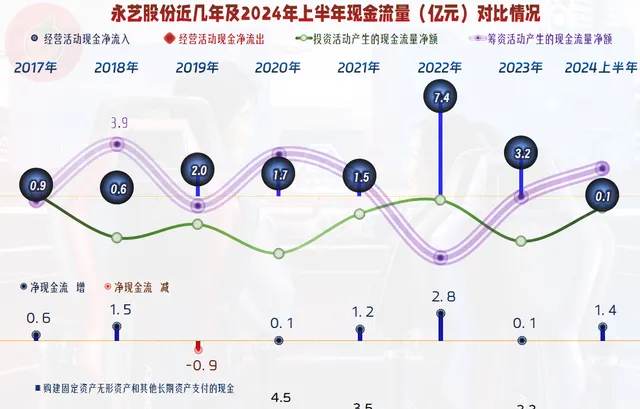

「經營活動的凈現金流」持續穩定,對於以海外市場為主的公司來說,這方面一般都沒啥大問題。但是,這話也不絕對,為何2024年上半年的表現就要差很多呢?

原因是2024年上半年末的存貨占用增加了,最近幾年存貨的變化對現金流量的影響還不小,我們當然有必要看一下。

在2021年末以及更早的2020年末,永藝股份的存貨規模超過了7億元,前兩年營收下跌時,他們加強了存貨的管理,也就是我們前面看到的2022年「經營活動的凈現金流」表現較好的重要原因,2024年上半年末的存貨增長,想必就是營收增長帶來的自然增長。

「庫存商品」的增長振幅有限,主要增長的是「原材料」,似乎也印證了永藝股份正在備貨來應對下半年可能到來的旺季。

從其2024年上半年末增長的「合約負債」(預收貨款)似乎說明,下半年的訂單情況應該還是會好於去年的,只是「合約負債」的金額整體偏小,說服力不是太強。

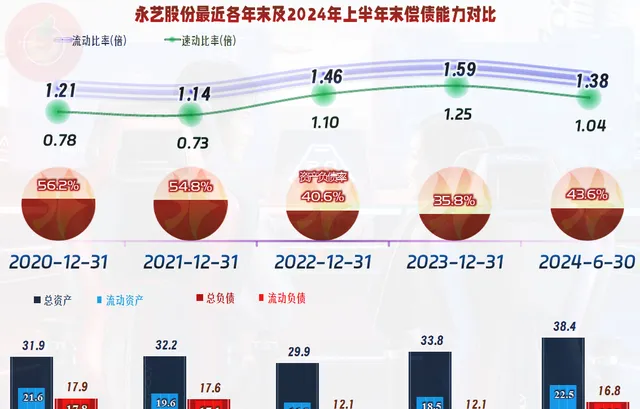

永藝股份的長短期償債能力都是相當不錯的,而且並沒有明顯的資產配置過度的情況,對於一家持續盈利的公司來說,只要上心,把這方面管理好,算是基本功吧。

永藝股份2024年上半年表現不錯,後續的經營形勢也相對較好。如果下半年的經營環境等不發生重大的變化,全年應該也能終止近兩年的下跌,重回原來的增長之路。

聲明:以上為個人分析,不構成對任何人的投資建議!