【港灣商業觀察】廖紫雯

日前,TCL中環新能源科技股份有限公司(以下簡稱:TCL中環,002129.SZ)可轉債總額縮水近90億,引發市場關註。可轉債大幅縮水的另一面,公司此前釋出公告披露將使用百億自有資金購買理財產品。

業績面上,受參股公司Maxeon等影響,TCL中環2023年業績出現一定承壓,2024年一季度,公司持續維持營收、凈利雙下滑的態勢。在5月31日,公司宣布擬透過可轉債、定增等一攬子重組交易實作控股Maxeon,一攬子交易完成後,公司持股比例將由22.39%上升到至少50.1%,MAXN將並入公司合並報表範圍內,成為公司控股子公司。

01

可轉債總額縮水近90億

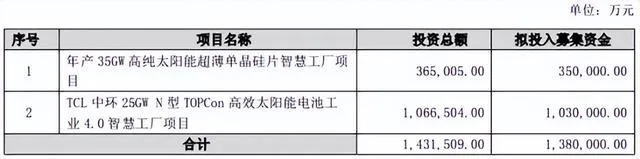

6月18日,TCL中環釋出【向不特定物件發行可轉換公司債券募集說明書】,公告披露,本次公司發行可轉債擬募集資金總額不超過49億(含49億),其中,擬投入30億用於年產35GW高純太陽能超薄單晶矽片智慧工廠專案,擬投入19億用於12.5GWN型TOPCon高效太陽能電池工業4.0智慧工廠專案。

早在5月24日,TCL中環曾釋出公告披露,公司決定對向不特定物件發行可轉換公司債券的方案進行調整,將本次可轉債發行總額不超過138億(含138億)調整至49億(含49億)。

調整前,公司發行可轉債擬募集資金不超過138億(含138億),其中,35億用於年產35GW高純太陽能超薄單晶矽片智慧工廠專案,103億用於TCL中環25GWN型TOPCon高效太陽能電池工業4.0智慧工廠專案。

深交所問詢函曾要求TCL中環結合公司營運資金需求、重大專案支出安排、公司貨幣資金、交易性金融資產、其他非流動金融資產余額、銀行授信及貸款余額等,說明本次發行並進行大額融資的必要性;在前募與本募投向相同領域、前募資金尚未使用完畢的背景下,開展本次募投專案建設的必要性。

TCL中環表示,截至2023年12月31日,公司貨幣資金余額及交易性金融資產余額為138.98億,綜合考量未來三年營運資金需求、重大專案支出安排、貨幣資金、銀行授信及貸款余額等因素,預計公司未來三年資金缺口為461.33億。其中本次擬募集資金金額為138億,剩余缺口公司將合理利用自有資金或銀行貸款等自籌方式予以解決。本次融資規模符合公司實際需求,透過本次可轉債發行可為公司本次募投專案的建設和未來業務發展進一步提供資金保障,降低資金壓力、流動性及財務風險,為公司可持續增長夯實基礎,本次融資具有必要性和合理性。

2023年4月,TCL中環披露擬發行不超138億元可轉債方案,一年多的時間裏,公司可轉債總額縮水近90億。

02

使用百億自有資金購買理財

5月7日,TCL中環召開董事會審議透過了【關於使用自有資金購買理財產品額度的議案】,同意公司使用最高額度不超過100億元的自有資金購買安全性高、流動性好、風險可控的理財產品,在上述額度內資金可以捲動使用。該額度自董事會審議透過之日起12個月內有效。

TCL中環指出,公司使用自有資金購買理財產品主要是為提高公司自有資金使用效率和收益水平,在確保日常經營資金需求和資金安全的前提下最大限度地發揮階段性閑置自有資金的作用,透過投資安全性高、流動性好、低風險的理財產品增加公司資金收益,為公司及股東獲取更多回報;同時在投資期限和投資贖回靈活度上做好合理安排,不影響公司日常資金正常周轉需求,有利於提高公司自有資金的使用效率和收益。

盤古智庫高級研究員江瀚對【港灣商業觀察】表示,首先,關於TCL中環宣布的百億理財方案,如此高數額的理財產品雖然不常見,但在一些大型企業中,為了資金增值和流動性管理,采用大額理財是合理的策略。其次,購買理財產品通常不會給公司帶來直接的資金壓力,因為使用的是自有資金,並且資金可以捲動使用。然而,公司需要確保所選理財產品的安全性和流動性,以避免潛在的資金風險。

業績面上,2023年、2024年一季度,公司實作營收591.46億、99.33億,同比下降11.74%、43.62%;實作歸母凈利潤34.16億、-8.8億,同比下降49.9%、139.05%。

江瀚指出,在業績持續承壓的情況下,公司不將資金投入主業發展可能是出於多種原因。一方面,公司可能認為當前主業市場環境不佳,投資回報率不高;另一方面,公司可能看到了其他更有潛力的投資機會,如購買理財產品,以獲取更高的資金回報。

「不能單純地將公司購買理財產品視為對主業發展信心不佳。公司可能是在綜合考慮市場環境、資金成本、投資機會等因素後做出的決策。然而,公司也需要關註主業發展,確保資金使用的合理性和有效性。」

截至3月31日,公司擁有貨幣資金78.55億,短期借款2.50億,長期借款363.40億,一年內到期的非流動負債為35.78億,流動負債合計224.47億,非流動負債合計432.21億。

江瀚指出,在當前債務情況下,投擲巨額理財方案將面臨的風險主要包括流動性風險和債務風險。一方面,如果公司的短期債務到期,而資金主要被用於購買理財產品,可能會面臨無法及時償還債務的風險;另一方面,如果理財產品的收益無法覆蓋公司的債務成本,可能會增加公司的債務負擔。公司需要仔細評估自身的財務狀況和債務結構,確保在購買理財產品的同時,不影響公司的正常營運和債務償還能力。公司應該根據市場環境、自身財務狀況和投資需求等因素綜合考慮,制定合理的資金運用計劃,以實作資金的最大化利用和降低風險。

03

資產減值影響公司短期盈利

TCL中環主營業務圍繞矽材料展開,專註單晶矽的研發和生產,以單晶矽為起點和基礎,深耕高科技、重資產、長周期的國家戰略科技產業,朝著縱深化、延展化方向發展。縱向在新能源光伏制造和其他矽材料制造領域延伸,形成新能源光伏材料板塊、光伏電池及元件板塊和其他矽材料板塊。

今年一季度,TCL中環實作營收99.33億,同比下降43.62%;實作歸母凈利潤-8.8億,同比下降139.05%。一季度營收下滑主要系本期光伏產品價格同比下降,因此營業收入減少。

2023年,公司實作營收591.46億,同比下降11.74%;實作歸母凈利潤34.16億,同比下降49.9%。

對於2023年業績變動,TCL中環指出,1、新能源光伏材料板塊持續推進技術創新和工業4.0柔性制造,提升先進產能規模,最佳化產品結構,報告期內N型及大尺寸(210系列)產品出貨75GW,占比約66%,進一步擴大了公司在光伏晶體晶片領域的相對有利競爭。

2、新能源電池元件業務板塊加速向疊瓦3.0及最新推出的4.0產品叠代。受產業市場價格下行影響,經營業績承壓。

3、公司參股公司Maxeon(美國納斯達克證券交易所上市公司)產品主要市場所在地歐美地區受光伏產品價格快速下行、光伏補貼政策調整及高利率環境等影響,及自身經營轉型較慢,報告期內業績及股價均大幅下跌。基於審慎原則,對與其相關的長期股權投資和金融資產分別確認了資產減值損失10.1億元和公允價值變動損失4.4億元,給公司業績帶來較大負面影響。

公司董事長李東升在財報中披露,受歐美等主要業務市場價格快速下行、加州分布式光伏新規、美國持續高利率等外部因素影響,及自身經營轉型較慢,公司參股公司Maxeon在報告期內出現業績及股價的大幅下跌。基於審慎原則,公司對與其相關的長期股權投資和金融資產確認較大金額減值,對公司2023年業績帶來合計16.9億元的負面影響。公司有信心透過推動Maxeon的資本架構最佳化、組織變革及營運改善,逐漸走出短期經營困境,發揮其在海外壁壘市場的獨特優勢。

中郵證券指出,資產減值損失影響較大,短期盈利承壓。TCL中環2023年實作營收591.46億元(-12%)、歸母凈利34.16億元(-50%),在產業鏈價格大幅回落背景下,公司全年計提存貨跌價準備29億,同時對MAXN股權進行重新評估,計提長期股權投資減值準備10億,影響當年業績水平。2024年一季度實作營收99.33億(-44%),實作歸母凈利-8.80億元(-139%),單季度計提存貨跌價準備6億,導致業績進一步承壓。

海通國際指出, 資產減值影響公司短期盈利。23年,由於Maxeon股價持續下跌,公司對與Maxeon相關的長期股權投資和金融資產確認較大金額減值,對23年業績帶來共計16.9億元的負面影響,包括資產減值損失10.1億元、公允價值變動損失4.4億元、投資虧損3.4億元以及可轉債利息收入1.08億元。2024年一季度,公司計提資產減值損失為5億元。

海通國際指出,考慮到產業鏈價格下滑振幅較大疊加資產減值導致公司盈利持續承壓,預計公司24/25/26年歸母凈利潤分別為29.54(-73%)/32.62(-72%)/36.52億元。公司全球矽片龍頭地位穩固,制造工藝優勢顯著,給予公司2024年16倍PE(原為2023年13倍PE),目標價由26.00元下調55%至11.68元,維持「優於大市」評級。

04

一攬子重組交易實作控股Maxeon

5月31日,TCL中環釋出關於參與Maxeon重組暨對外投資的公告,公告披露,TCL中環基於全球化戰略及深化新能源科技創新國際合作的號召,擬透過可轉債、定增等一攬子重組交易實作控股Maxeon,作為構建國際能源綠色低碳轉型共贏新模式的重要專案。

公告披露,本次Maxeon一攬子重組交易,涉及外部監管批準及Maxeon現有債務重組。因此,整體交易漸進分步實施,采用多種不同投資工具(可轉債、定增等),總出資金額最高為1.975億美元,最終達成公司控股並購Maxeon。一攬子交易完成後,公司持股比例將由22.39%上升到至少50.1%,MAXN將並入公司合並報表範圍內,成為公司控股子公司。

本次Maxeon重組方案為取得約98%面額的2025可轉換債券(以下簡稱「2025CB」)持有人同意的合意重組。本次一攬子交易中,TCL中環擬以自有資金0.975億美元出資認購Maxeon新第一順位優先擔保可轉換債券(以下簡稱「新第一順位擔保CB」),認購主體為公司全資子公司ZHONGHUANSINGAPOREINVESTMENTANDDEVELOPMENTPTE.LTD.(中文名:中環新加坡投資發展私人有限公司,以下簡稱「中環新投」),外部監管批準後公司向全資子公司中環新投增資1.00億美元用於認購Maxeon定向增發的新股;公司參與交易總金額為不超過1.975億美元,整體一攬子重組交易預計時間以外部監管審批進度為準,屆時公司將根據並購重組進度及時履行資訊披露義務。

TCL中環表示,公司最終實作對Maxeon控股,除上述一攬子交易外,仍需獲得有關境內外相關國家主管部門審批同意,具體以實際為準。

據悉,2023年5月17日,TCL中環披露,根據公司產業全球化規劃及參股上市公司MAXEON SOLAR TECHNOLOGIES,LTD.經營發展需要及公司產業全球化規劃,公司擬以自有資金增資參與認購MAXN在納斯達克的增發股票,增資金額不超過4200萬美元。

TCL中環曾在公告中披露,公司參與MAXN新股發行,主要用於支持新一代Maxeon7產品產線建設,打造MAXN核心有利競爭,助推MAXN全球市場增長;同時基於MAXN的技術創新優勢、獨有的專利技術與公司的制造文化相結合,透過協同創新、聯合創新,助力MAXN成為一個跨國界和文化的海外上市的、擁有完整知識產權的、全球化行銷的先進制造業公司,在全球範圍內產生顯著的商業競爭力,為公司制造全球化奠定基礎。(港灣財經出品)