如今熱門異常的紅利類指數,早期的發展之路也同樣充滿了艱辛。在高增速時代,A股的投資者偏好炒小炒新,對成長性行業有著更大偏愛,使得A股早期的估值處於全球較高水平。

在一個高增速經濟體面前談紅利,猶如在一個年輕人面前談養老。 因此,早期紅利類指數並不受市場待見,相關基金的規模都較小,甚至不少產品因生不逢時而早夭。

而近幾年,經濟增速放緩、流動性周期下滑、市場風險偏好下行、政策強調上市公司質素與分紅,紅利策略再次成為市場的關註點。

近期,不斷有朋友詢問 紅利的潛在問題 ,如:股息率陷阱、基本面風險、行業分布不均、流動性風險等。

今天我們回溯歷史,談一談紅利指數的發展與潛在的問題,以及可能的解決方式。

01

在問題中成長:紅利指數的成長之路

任何一個指數,受限於其編制規則的局限性,在有其優勢的同時,也或多或少存在著這樣或那樣的問題。

紅利指數也是在問題中慢慢改變、不斷完善。

1、A股紅利的發展之路

2、在問題與改善中不斷成長

1)紅利三兄弟的誕生

紅利指數(000015)成立最早,是A股紅利的老大哥,奠定了紅利發展的基石。但其受限於僅聚焦滬市,其樣本空間與樣本數量較為有限,並不能完整的詮釋A股整體高股息的表現。

深證紅利(399324)雖然補充展現了深市紅利的發展,但其編制規則更像是一個基本面指數,從紅利的角度其代表性並不強。

2008年5月26日,中證紅利(000922)正式釋出,該指數橫跨滬深兩市,成份股擴充套件至100個,成為了 A股紅利的基準指數 。

2)從市值加權到股息率加權

當時中證紅利的釋出,其實並沒有引起投資者太多的關註,因為整個市場都在追漲殺跌。那會的中證紅利同樣追漲殺跌,因為當時采用市值加權,中證紅利整體走勢跟滬深300一樣的跌宕起伏。

2013年,紅利的關鍵年份,中證指數公司釋出更新公告,紅利類指數從市值加權調整為「 股息率加權 」,此時的紅利類指數才算名副其實。

經過加權規則的調整後,中證紅利等指數開始脫離大市值個股的幹擾,從「追漲殺跌」前進演化成「高拋低吸」,實作了紅利因子的最初目的。

3)流動性危機與強化紅利因子

2021年大白馬牛市結束,成長性行業回撤巨大,投資者紛紛躲到紅利、價值防守,紅利類基金規模快速崛起。但隨著規模快速增加,紅利指數的隱藏問題突然爆發。

因為紅利類指數以股息率加權,部份小市值成份股流動性不足,而紅利類基金的規模太大,導致基金不能緊密的跟蹤指數,從而出現較大跟蹤偏離。

2022年,又一個紅利關鍵年份,中證指數釋出修正方案,限制小市值成份股權重上限,強化紅利因子要求,增強指數流動性、降低掉入股息率陷阱的概率。

02

紅利的潛在問題與應對機制

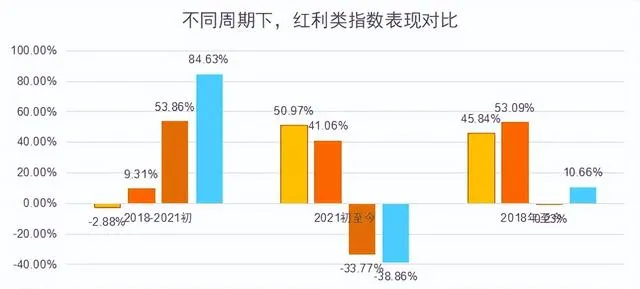

2018年1月1日至2024年6月20日,代表權益類整體走勢的中證偏股指數(930950)累計上漲10.66%,大幅跑輸紅利類資產。滬深300全收益就更慘了,整整6年有余還是綠的,累計收益率-0.23%。

而同期上證紅利全收益上漲45.84%,中證紅利全收益累計上漲53.09%,紅利因子的長期有效性得到了基礎驗證。(資料來源:Choice)

雖然偏股基金指數在牛市表現優異,但熊市的大幅回撤降低了長期收益率。在長期投資中,相對穩定的收益率要比短期爆發式的漲幅更重要。

不過,除優勢外受指數編制規則影響,紅利類指數也有其特定的問題。

1)股息率陷阱: 受紅利因子影響,股息率較高的成份股一般為較為成熟的行業,甚至部份行業已經進入真正的黃昏(如港股紅利中的內房股),部份企業甚至借錢分紅,從而出現股息率陷阱。

中證指數的應對策略是強化分紅連續性、穩定性和合理性,2022年編制規則修正時,要求成份股需要連續三年穩定穩定,且分紅率在一個合理區間。

2)周期性陷阱: 如石油、煤炭等傳統能源行業,在周期頂部期,其業績釋放、利潤大漲,隨之而來的短期分紅頗為可觀,達成極高的股息率。

周期迴圈、利潤回落,即便采用近3年平均股息率,因為早前極高的股息率,平均下來仍能獲得指數較高的權重。周期回歸時,就可能出現股價回落,估值卻上漲的不利局面。

對於這個問題,中證指數釋出了紅利低波與紅利低波100指數,希望透過低波動因子,降低周期行業對指數的整體影響。

3)流動性障礙: 如前文所言,指數部份成份股的自由流通市值較小,當被納入指數後,如果權重太高則違反「雙十限制」,跟蹤的基金不得不降低權重,不可避免的產生了跟蹤偏差。

中證指數的應對策略是從編制規則上限制了小市值的權重,以中證紅利為例,當成份股總市值低於100億時,單樣本權重不能超過0.5%。

4)基本面風險: 畢竟是單因子指數,紅利類指數只考慮了股息率,並沒有太多關註樣本的基本面,質素不佳的成份股就有概率被納入。

因此,中證指數也在做努力,釋出的中證紅利質素指數,增加了質素因子,在考慮股息率的同時,也強調了成份股的基本面。

5)市場適應力問題: 如圖2第一部份所示,在牛市時期,紅利大概率是跑不過偏股基金指數的。在上一次牛市時,中證紅利全收益以9.31%的收益率跑贏大部份紅利指數,但仍差偏股指數75%左右。

經常有朋友會說:要是能剔除高位的煤炭就好了,要是能平衡各行業的權重占比就好了,要是能剔除部份基本面出問題的成份股就好了。

還是那句話,畢竟是被動策略,一定程度上得接受被動策略所帶來的特定影響。

03

被動潛在的問題,主動能否改善?

被動的問題,交給被動其實只能算半改進、半妥協。

比如,隨著紅利基金規模日益增加,流動性問題逐漸突出,中證指數給出的方案是限制了小市值成份股的最高權重(0.5%),確實解決了短期流動性問題,但這也會降低紅利因子的效用。

除了被動策略,其實還有主動策略,那麽主動紅利策略能否規避此類問題?

得益於紅利的崛起,近期有一個以「中證紅利」為基準收益的主動紅利產品—— 華夏紅利量化選股基金 (A:021570;C:021571)發行,這也從側面佐證了中證紅利作為紅利基準指數的地位。

華夏也發行了中證紅利質素指數相關的產品,他們對紅利+質素有一定的經驗。那麽針對前文問題,華夏紅利量化是怎麽樣最佳化的呢?

1、采用中證紅利作為基準: 如上文所言,中證紅利作為A股的紅利基準指數,其長期收益表現突出,市場、行業、個股分布相對分散,能較好的代表A股紅利的整體表現。

打不過就加入這種態度是務實的。其實選擇中證紅利作為基準,對主動策略而言既是機會、也是挑戰,機會在於紅利投資者們逐漸認識到中證紅利的重要性,但也會面臨被動指數的挑戰。

2、多因子策略模式: 基於中證紅利指數作為基本盤的情況下,綜合采用市場寬度、估值系列、基本面系列、動量系列、情緒風格系列、演算法風格系列等因子,動態構建投資組合。

采用多因子策略後,會減少對單一因子的依賴,可能從更多角度獲得超額收益來源。 這對原指數可能產生的策略容量、行業傾斜、基本面質素、股息率陷阱等問題都會有一定幫助 。

3、充分利用海量數據 :傳統的基本面、量化分析手段,受限於有限的、歷史的、局部的數據進行假設、分析、驗證及套用。

利用量化多因子進行投資,可以挖掘不同資料來源的海量數據,從而互相補充、交叉驗證,提升策略的整體穩定性。

4、基本面風險控制: 類似采用中證A50的ESG體系評估,剔除存在公司治理風險的成份股,減少成份股潛在的黑天鵝。

紅利基本面風險的管理,其重要性不言而喻。受限於策略特點,股息率陷阱、估值陷阱、基本面陷阱的問題不在少數,基於ESG體系評估,能有效減少基本面問題。

這其實也給紅利類指數一個提醒,被動指數同樣可以采用ESG評估體系。

5、偏離約束與控制波動: 除了ESG評估外,該基金采用多維度偏離約束,控制組合與基準指數的主動偏離程度。

紅利因子作為長期有效的關鍵因子,如果最終組合偏離中證紅利太遠,反而得不償失。在可控的範圍內最佳化被動策略不能解決的問題,才是主動紅利該做的事。

簡要來說,華夏紅利量化是一個 中證紅利+ 產品,它是一個以中證紅利為基準,采用紅利+多因子量化策略,註重基本面風險管理與樣本偏離管控的產品,大致可稱為「 中證紅利多因子量化加強版 」。

四、選被動還是主動?

還是那句話,對於大部份投資經驗較少的朋友而言, 被動是基準 。畢竟被動指數產品的費率優勢是很明顯的。

但如果在紅利的投資過程中,逐漸意識到紅利類指數的潛在問題,並希望透過一定的努力,爭取更好的收益率,那華夏紅利量化這類便可留意。

華夏紅利量化選股基金 (A:021570;C:021571),相對其他主動產品,它選擇中證紅利指數作為基準,已經表明更積極、更穩健的態度。

結合中證紅利質素ETF的管理經驗,強調成份股基本面以及整體的偏離度,也說明立項態度是務實的。

不過,主動基金的波動風險相較於被動基金,更受基金管理人的影響,產品能否基於設立初衷(堅持圍繞中證紅利不動搖)、不忘初心(管控偏離度)、嚴格把關(註重基本面),能否在解決紅利類指數問題的同時,獲取更高的超額收益率,但這需要更長時間的來驗證。

畢竟是新基金,不妨先觀察個一年半載。看看是不是能較穩定的跟蹤住中證紅利指數,並且穩定的產生一定的超額,然後再考慮不遲。

05

「61」全市場估值儀表盤

06

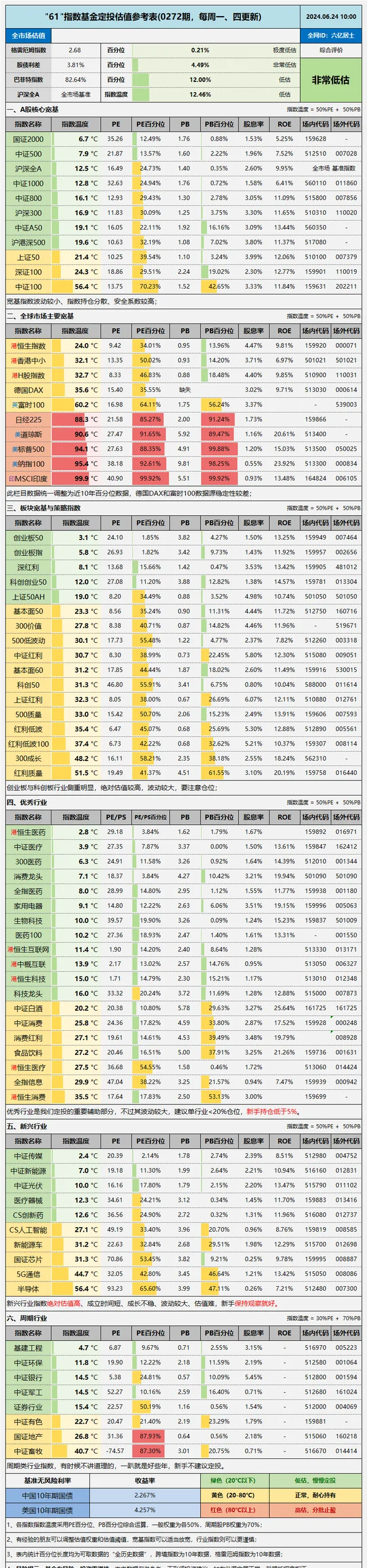

「61」指數基金估值表(0272期)

05

重點提示

1、滬深300: 經過這段時間的回呼,滬深300PE降至11.83,百分位降至30.09%;以單PE指標評估,基於PE小於12或百分位低於30%的初步門檻,目前又進入可定投區間。

PB跌至1.25,全歷史百分位降至3.75%,指數股息率3.30%,高於無風險利率約1%,從市凈率與股息率的角度看,安全系數不錯。

2、中證A50: PE降至16.05,百分位降至22.11%;PB降至1.92,百分位降至16.16%,股息率升至3.09%,指數綜合溫度降至19.1°C,再次回歸低估。

3、滬港深500: PE降至10.63,全歷史百分位降至32.19%,PB降至1.08,距離破凈僅一步之遙,百分位降至7.02%,指數股息率升至3.80%,綜合溫度降至19.6°C,同樣再次回歸低估。

上述這三個指數如果同時進入低估,則說明整個A股、H股市場的主要大盤權重股進入較低區間。從上證指數的點位來看,也不出意外的再次跌破3000點。

4、消費龍頭: PE跌至18.37,百分位跌至3.84%;PB跌至4.27,百分位跌至10.42%,股息率升至誇張的3.21%,指數綜合溫度降至7.1°C,整體進入非常低估的階段。

最近諸多因素影響,消費行業指數出現難見的低估,如有計劃投資消費行業的朋友,這個時候建議密切關註。

從估值看,現在整個A股、H股市場,科技、醫藥、消費同時低估或接近低估,是非常難見的狀態,好好體會當下的心態,堅守自己的計劃,對未來的投資之路會產生很大幫助。

================

61會長期關註該產品,看看對比被動產品,主動紅利是否能穩定的跑出超額,有進一步數據了,會及時分享。

================

數據統計不易,還望多多點贊、轉發、在看。

風險提示 :本文內容僅供參考,不構成投資建議。投資有風險,入市需謹慎。請在做出投資決策前,仔細閱讀並理解相關基金的法律檔,如【基金合約】、【招募說明書】等。過往業績不代表未來表現,投資者應根據自身情況,審慎決策。