自誕生之日起,背靠騰訊的微盟集團備受投資機構青睞,屢屢斬獲大額融資,直至順利登陸港交所,成為資本市場一員,且上市後曾有一段輝煌歷史,股價曾一度高達33.5港元。

然而好景不長,股價在高點過後迎來了長時間大跌,低點至1.1港元,較峰值早已不可同日而語,而且似乎並沒有止跌跡象。

分析來看,收入放緩是導致公司在資本市場遇冷的重要原因,今年上半年甚至出現了下滑,顯然經營面臨嚴峻挑戰。除此之外,公司長期處於虧損中,在2019年實作盈利後,其余年度均錄得大額虧損。

為了減少虧損,公司自2022年以來對人員進行了最佳化,上半年職工數量3,952人,較2021年巔峰減少超過4000多人。

融資拿到手軟

企查查顯示,上海微盟企業有限公司近日發生工商變更,多個投資人結束,包括蘇州工業園區八二五新媒體投資企業(有限合夥)、深圳市騰訊創業基地發展有限公司、蘇州華映文化產業投資企業(有限合夥),註冊資本也減少685萬至5619萬元。

騰訊的退股也將微盟推至風口浪尖,引起了外界廣泛探討。

微盟對此表示,此次發生工商變更的企業「上海微盟企業有限公司」,不是微盟集團在境內的上市公司主體。騰訊等相關股東結束上海微盟企業有限公司,系後者已多年未有實質性經營,與微盟集團上市公司主體無關。

股東退股事件,也讓投資者重新關註微盟集團,一家乘著SAAS東風、背靠騰訊而快速崛起,直至登陸港交所,成為資本市場的一員。

2013年,孫濤勇創辦了微盟,在當年推出首款SAAS產品,還成為了微信公眾號首批合作夥伴,並於次年召開首屆代理商大會,參會企業超過800家。

此後,公司融資不斷。

據微盟官網,2014年完成A輪融資;2015年完成B、C兩輪融資,金額超過7億元;2018年完成D輪融資,金額超2億美元;2019年完成港股IPO,募集凈額7.58億港元。

登陸資本市場後,公司還在2021年完成6億美金融資,用以研發新一代數碼商業平台;2023年還以配售方式增發2.48億股,籌資約15.9億港元。

多輪融資背後,意味著微盟吸納了眾多投資機構,包括但不限於騰訊投資、新加坡政府投資公司、華映資本、凱欣亞洲投資集團、貝萊德,其中騰訊投資多次參與融資,是較為堅定的投資者。

備受資本青睞的微盟,主營業務是什麽?

微盟將公司定位為中國的雲端商業及行銷解決方案提供商,致力於為商家提供去中心化的數碼化轉型SaaS產品及全鏈路增長服務,助力商家經營可持續增長。

具體來看,可以為眾多商家提供海量套用與產品服務,並面向電商零售、商超生鮮、商業地產、購百等行業提供數碼化解決方案,主要透過微信平台交付SaaS產品以及精準行銷服務。

簡單理解,微盟為各行各業提供軟件服務,助力企業行銷。

目前,公司SaaS產品眾多,包括微商城、企微助手、影片號助手、微站等,還為電商零售、商超生鮮、商業地產等行業提供精細化解決方案。

股價暴跌,收入逆轉

2019年1月15日,頭戴「微信生態最大服務商」光環的微盟集團成功登陸港交所,成為「新經濟SaaS第一股」,隨後幾年,股價持續飆升,在2021年2月達到33.5港元/股的高點,市值一度突破700億港幣,這是公司的高光時刻。

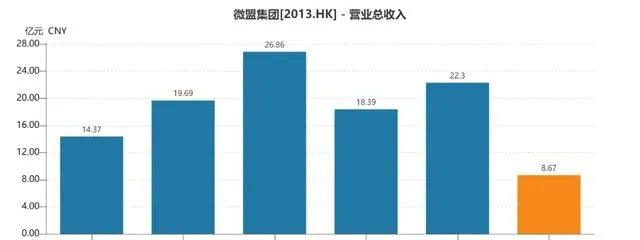

2019年至2021年,公司營業總收入分別為14.37億元、19.69億元、26.86億元,同比分別增長66.1%、37.03%、36.41%,延續上市之前的高增長勢頭。

輝煌過後,微盟集團的資本表現及業績均迎來了較大變動。

股價在達到高點後,開始了長時間暴跌,低點至1.1港元/股,已經快淪為「仙股」了。截至9月19日收盤,公司股價為1.25港元/股,較高點暴跌逾96%,總市值39億港元,市值縮水超600億港元,TTM市盈率處於虧損中。

大起大落都不足以形容公司股價現狀,且似乎沒有止跌跡象,為何公司遭遇投資者用腳投票?

2022年,公司營業總收入18.39億元,同比下滑6.5%,這是公司披露財報以來首次出現的收入下滑。2023年,營業總收入為22.3億元,同比增長21.29%,規模遠遠不及2021年。

今年上半年,營業總收入8.67億元,同比大幅下滑28.29%,下跌比2022年中報要狠得多,顯而易見,公司面臨成長性挑戰,甚至於說在倒退!

成長性是互聯網企業基本的投資邏輯,為此投資人甚至可以忽略虧損情況,畢竟「燒錢」是行業特點,然而微盟集團近兩年來的收入表現可謂是一塌糊塗,且上半年收入加劇下滑,股價暴跌也在情理之中。

分析來看,微盟集團2021年及之前有兩大收入來源,即數碼商業以及數碼媒體,後者收入呈現下滑態勢,2020年、2021年分別為8.18億元、7.18億元。

2022年,公司精簡業務,聚焦重點業務的業務營運調整策略,公司管理層決定終止數碼媒介業務,該業務在當年沒有錄得收入,直接導致當年收入銳減。

目前,公司收入來源於數碼商業,包括訂閱解決方案、以及商家解決方案,前者主要是為電商零售、餐飲、本地生活等行業提供SaaS軟件,賦能商戶營運私域流量;

商家解決方案主要服務訂閱解決方案商家及潛在商家,為商家提供流量、工具、營運三位一體的整體解決方案,為商家提供從使用者定向、訴求匹配、創意及拍攝、精準投放、數據分析、SaaS後連結轉化的一站式營運閉環。

訂閱解決方案曾是微盟集團收入的主要來源,規模一直遙遙領先於商家解決方案,2020年至2023年實作收入分別為6.22億元、11.88億元、12.92元、13.49億元,近兩年增速淪落至個位數,分別為8.75%、4.47%。

今年上半年,收入僅為4.87億元,同比大幅下滑31%,出現了倒退。

收入放緩、下滑主要與付費商戶銳減息息相關,2021年至2023年、2024年中報分別為102,813名、99,604名、66,905名、68,725名,累計減少34,088名。

公司在中報中表示,付費商戶減少主要是我們出售了智慧餐飲業務並主動縮減在小微商戶方面的投入,以及商戶流失率受上年遞延效應影響。

實際上,商家解決方案的發展情況同樣不樂觀,波動性較大,猶如過山車,例如2020年及2021年快速發展,分別為5.28億元、7.79億元,但2022年則下降29.75%至5.47億元;

2023年迎來反轉,猛增60.48%至8.78億元,今年上半年則下降24.5%至3.81億元。

付費商戶數量從2021年57,909名上升至2023年66,905名,上半年則下降至38,706名,同比減少1,788名,且使用者平均收入減少至9835元,同比減少2,617元。

公司表示,我們減少了低利潤的TSO服務和金融等業務,更加聚焦於服務廣告主的投放業務,與此同時,我們從廣告平台獲得的返點比例有所降低,在傳導給下遊廣告主的過程中存在一定的時間差。

從數據來看,不管是訂閱解決方案,還是商家解決方案,願意付費的商家是越來越少了,即使願意付費,也嚴格控制預算,甚至於裁減預算,在大環境不景氣的大背景下,各行各業都在「縮衣節食」。

持續虧損,員工大幅銳減

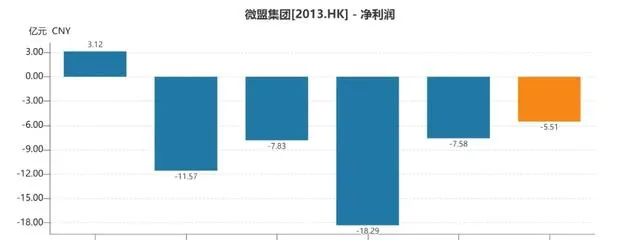

營收放緩,甚至於下滑的微盟集團,至今仍然沒有扭虧為盈,除了在上市當年實作3.12億元的利潤外,後面幾年均處於大額虧損當中,分別虧損11.57億元、7.83億元、18.29億元、7.58億元,今年上半年虧損5.51億元。

近五年虧損金額逼近48億元,比公司現有市值還要高得多。

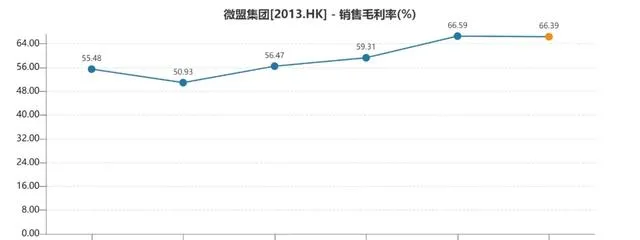

近年來,公司的毛利率呈現上升態勢,從2019年55.48%上升至2023年66.59%,今年上半年為66.39%,這意味著費用端的支出是導致公司虧損的源頭。

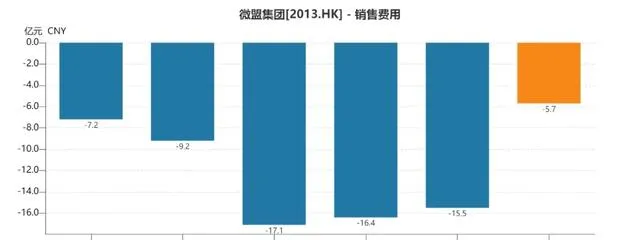

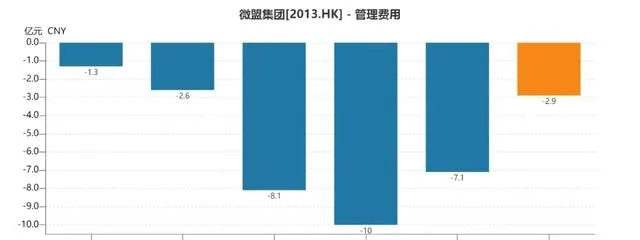

2019年至2023年,公司銷售費用分別為7.2億元、9.2億元、17.1億元、16.4億元、15.5億元,今年上半年為5.7億元。同期的管理費用分別為1.3億元、2.6億元、8.1億元、10億元、7.1億元,今年上半年為2.9億元。

2022年,公司銷售費用率、管理費用率分別高達89.02%、54.13%,在歷年中達到最高值,實際上,公司在這一年已經啟動了降本增效策略,對人員進行最佳化,換句話說就是裁員。

2021年至2023年,公司員工數量分別為8,562名、6,278名、4,584名,累計減少3,978名,今年上半年為3,952名,較年初減少632名,也就是說三年半的時間,員工減少了4610人,超過一半。

員工減少讓公司薪資福利支付減少明顯,2023年及上半年分別為14.95億元、6.31億元,分別減少4.73億元、1.36億元,結果就是公司虧損明顯收窄。

考慮到近年來互聯網大廠都在裁員,微盟集團的操作也在情理之中,但擺在公司面前的挑戰是,何時能夠實作自我造血,擺脫虧損,這樣或許能夠挽救一下持續下跌的股價。

更重要的是,雖然公司自成立以來一直在尋求融資,但長期巨額虧損也讓公司現金流捉襟見肘,截至中報,公司現金流17.72億元,流動負債中的銀行借款高達17.06億元,公司現金流堪堪覆蓋銀行借款,償債壓力並不輕。

9月5日,公司成功發行9000萬美元的可轉換債券,所得款凈額將用於現有債務再融資,此前公司在8月29日公告稱建議購回2029年到期的8500萬美元的可轉債,於9月5日完成。

發新債,贖舊債。

未來,微盟集團能否克服營收下滑、長期虧損,股價低迷等三大難題呢?不妨讓子彈飛一會!

(短平快解讀-原創作品,未經特許,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)