文 |周君芝 孫英傑

日本在1990年-2010年迎來一輪漫長的內需疲軟期。這一時期,日本政府開展過多番政策應對,日本經濟也經歷幾番沈浮。

1990-2010年也是所謂的日本「失去20年」。期間資本市場並非一潭死水,不僅債市經歷多次起伏(我們之前專題有所論述),股票市場更是邁過多輪牛熊切換。

總結20年提振內需道路上日本政策、經濟以及股市表現,我們得到三點啟示:

一攬子政策最終指向三個目的: 降低負債成本、引導地產企穩、出清不良資產。

歷次經濟復蘇與三點因素有關: 海外需求共振、地產結束下滑、行業重塑帶動企業經營改善。

股市歷次上漲不外乎四個觸發條件: 經濟低谷期政策預期反轉、經濟實質性企穩、海外周期上行、流動性大寬松。

一、1993-1996年:政策轉向且地產反彈。

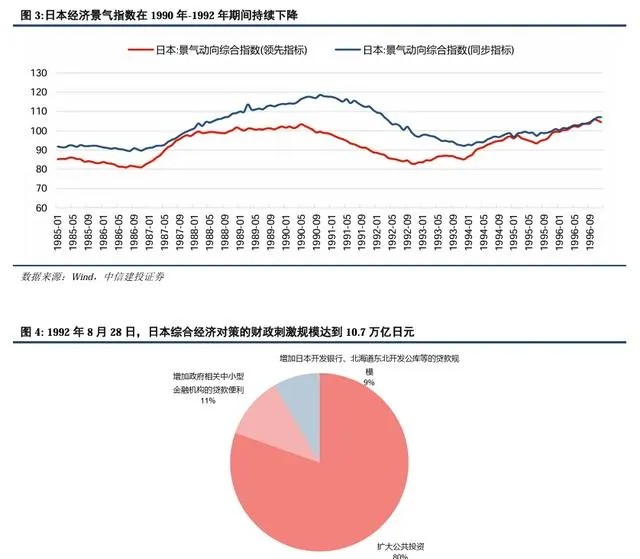

上世紀八十年代底,日本泡沫經濟破裂。隨後日本股市連跌3年,直至1993年3月日本股市見底。

1993年-1996年,日股歷經波折,但總體上行。這一階段日股主要定價政策轉向以及地產帶動基本面改善。

1、1993財政釋放政策轉向訊號,日經225指數漲幅達到26%(1993年3月-1993年9月)。

1992年8月、1993年4月、1993年9月日本連續推出大規模財政刺激方案。三次財政刺激方案主要投向擴大公共投資和支持中小金融機構發放貸款。前者旨在透過擴大公共投資拉動總需求,後者側重於穩定金融系統。

1993年9月「賣現實」,股市調整。

2、1994年日本房地產止跌,日經225指數漲幅34%(1993年11月-1994年6月);日經225指數漲幅56%(1995年7月-1996年6月)。

財政與貨幣寬松刺激,日本房地產市場階段性企穩,1994年日本房地產「價止跌、量回升」。內需政策開始起效,地產止跌回穩同時,全球也迎來一輪經濟復蘇。最終日本在1996年迎來內外共振下的經濟反彈,1996年日本全國房地產價格首次上漲(2.2%)。

3、這一階段政策預期驅動資本市場變動,日股中段券商領漲,房地產階段性企穩階段地產鏈領漲。

1993年,預期交易階段,券商等金融業領漲。 由於經濟基本面尚未企穩,完全為政策交易和預期交易。因此,券商板塊漲幅最大(+76%)。

1994年,房地產止跌且經濟實質性企穩,券商依然領漲(+62%),同時地產鏈也有不錯表現。 機械板塊(+49%)、電器板塊(+48%)。

二、2003-2007年:一輪大出清後經濟復蘇。

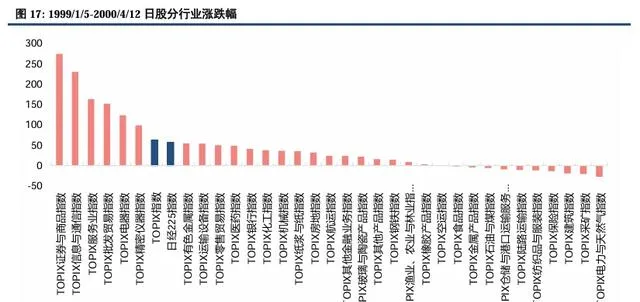

1、全球互聯網浪潮帶動一波日股反彈。日經225指數漲幅達到57%(1999年1月-2000年4月)。

2000年前後,全球爆發互聯網技術革命,惠及日本股市 。在新一代資訊科技的推動下,美國科技股暴漲,日本也從這一全球趨勢中受益。

2、一輪不良出清之後日本迎來持續而大漲幅的股票牛市。日經225指數漲幅達到140%(2003年4月-2007年7月)。

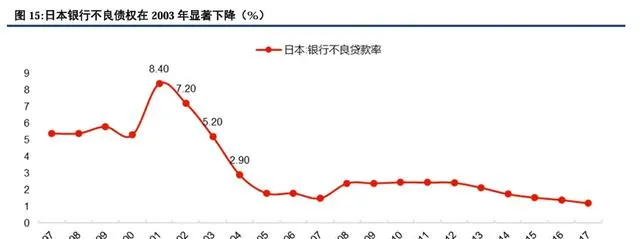

1998年亞洲金融危機、2000年全球互聯網泡沫危機先後沖擊日本,導致日本之前積澱的不良資產問題暴露。經歷多年出清之後,疊加2003年全球經濟復蘇,日本內外國政之下迎來因彈性較高的經濟復蘇。股市也由此定價不良出清之後的真正復蘇。

2000年前後,日本政府采取了一系列措施來處理不良債權問題。透過債務重組、拍賣資產、以及政府的金融援助,不良債權的規模在2003年後顯著縮小。2001年中國加入世貿組織,全球化紅利啟動,日本出口回升,撬動國內增長。

3、不良出清之後的經濟長復蘇,日股牛市中券商、科技與大宗領漲。

1999年,日本經濟受益於全球互聯網產業鏈。 日本股市同樣大漲,1999/1/5到2000/4/12,日本科技板塊(資訊與通訊板塊)大幅上漲230%。科技股牛市同樣引發券商大幅上漲,期間券商大幅上漲274%。

2003年-2007年,日本國內受益於不良資產出清,海外受益於全球化紅利啟動。 這一階段日本股市上漲最好的是鋼鐵,板塊漲幅第一(+556%);貿易板塊漲幅第三(+370%)。2007年,日本全國房地產價格上漲7%,這是泡沫經濟以來單年度最大漲幅。房地產板塊漲幅居於第二,達到442%。

三、2012 -2023年:定價經濟轉型與天量寬松。

1、2012年以後日股迎來最長時期的漲幅,日經225指數漲幅達到303%(2012年6月-2023年12月)。

2008年全球金融危機沖擊日本經濟並隨後啟動新一輪不良出清。 直至2012年安倍啟動「三支箭」( 「大膽的貨幣政策」、「積極的財政政策」和「結構性改革」),2012年之後日本國內經濟復蘇跡象顯露。

日本公司治理改革取得了積極效果,公司盈利能力和資本配置能力提升。日本國內居民增加了對於股票市場配置,海外投資者也增加了對於日本股票的持有。

央行下場購買股票,日股迎來天量流動性。 日本央行進一步升級量化寬松政策,2013年日本推出QQE政策。QE政策的推出及央行下場大量購買ETF,這對於股市上漲形成堅實的支撐。

2、這一日股長牛過程中科技與消費領漲。

任何一輪牛市中券商表現均比較亮眼。這一輪也不例外,「牛市棋手」券商板塊,2012年當年上漲101%。

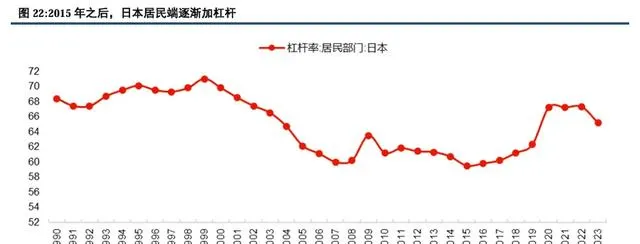

十年牛市期間,日本消費行業表現不錯。 這一階段存在兩個重要變化:其一,日本居民重新加杠桿,同時超寬松貨幣政策支持下,就業改善日本居民消費恢復;其二,2012年以後,日本旅遊業快速發展,入境人數逐年攀升,海外遊客促進日本國內消費行業增長。

四、日本經驗的借鑒意義。

復盤日本地產泡沫破裂之後對抗通縮之路,其中政策應對以及帶出來的日股起伏。我們可以得三點結論。

第一,走出通縮需要三個步驟。 步驟一,降低廣大內需部門負債成本;步驟二,幫助地產企穩從而結束通縮負迴圈,步驟三,化解不良資產並出清。

第二,中國9·26政治局會議標誌政策轉向。 未來我們或將看到更多一攬子政策,但政策導向或都指向三個問題解決——降低負債、幫助地產止跌回穩,然後出清無效產能和不良資產。

第三,日本走出通縮三個步驟中,日股先定價流動性寬松,再定價基本面企穩,最後定價不良出清支出的新產業和經濟新方向。

引言

9·26政治局會議給定一個非常強勁的訊號,政策將扭轉中國需求偏弱現實,帶動中國走向需求修復並幫助地產止跌回溫。在明確拐點訊號釋放之後,中國風偏資產給出積極回應,A股迎來上漲。

未來會有哪些政策,這些政策將怎樣逐一落地並帶動中國經濟復蘇節奏,在此期間A股將有怎樣波動?這是當下市場最為關註的。

復盤日本地產泡沫破裂之後路徑,日本政策的成功於失敗之處,我們總結提煉得到走出通縮的必要步驟有哪些,資產將呈現哪些變化?這是本文主要關註的內容。

正文

1

1993-1996年:政策轉向且地產反彈

日本泡沫經濟破裂後,日本股市連跌3年,直到1993年3月日本股市見底。

1993年-1996年,日股期間有過波折,但總體上行。這一輪日股主要定價政策和地產帶動的基本面改善。

(一)1993年定價政策轉向

1993年3月-1993年9月,日經225指數漲幅達到26%。

本輪股市是泡沫破滅後首次反彈,觸發因素在於日本首次推出大規模財政刺激方案。

1990年日本經濟見頂之後,政府行動遲緩,並未及時推出大規模財政刺激政策來托底經濟,開始僅有貨幣寬松。經濟景氣度持續下滑,股市連續下跌3年。

1992年3月,日本出台泡沫經濟破裂後首個財政刺激方案【緊急經濟對策】。【緊急經濟對策】提出,提前推行預算中公共專案的實施;額外增加3000億日元促進電力投資;改善企業投融資制度,應對勞動力短缺問題;調整工作時間促進居民消費貸款等。

1992年緊急經濟對策旨在促進公共和私人投資,實際刺激力度和改善市場預期成效都有限。日本股市在1992年仍然大幅下滑。

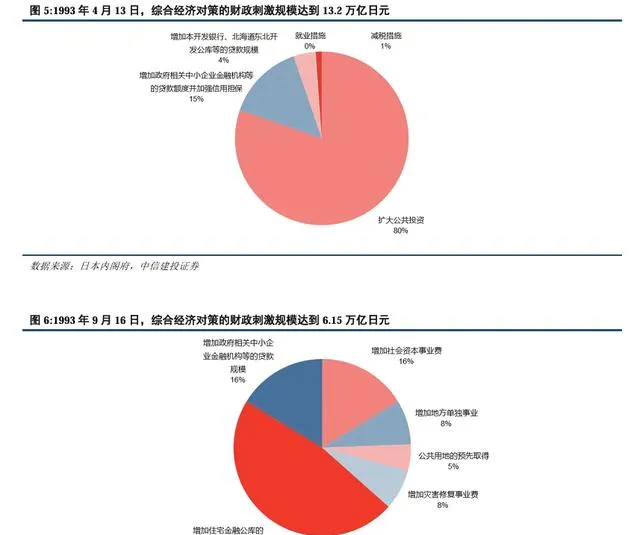

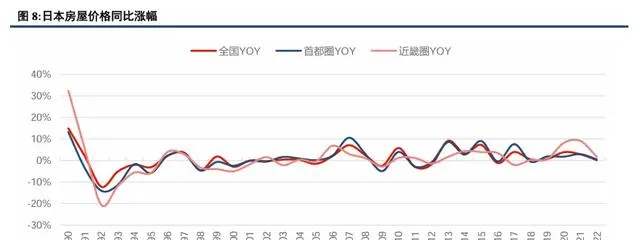

1992年8月、1993年4月、1993年9月連續推出大規模財政,股市應聲上漲。 三次財政刺激方案規模分別為10.7萬億日元、13.2萬億日元、6.2萬億日元。主要投向為擴大公共投資和支持中小金融機構發放貸款,一方面財政聚焦於擴大公共投資拉動總需求,另一方面則側重於穩定金融系統。

日本股市 在1993年3月到1993年9月快速上漲,期間漲幅達到26%。該階段日本股市交易的是未來增長改善預期,日本股市呈現急漲特征。

本輪股市在1993年9月迎來回呼,觸發因素是1993年9月「賣現實」。

1993年9月16日日本推出新一輪財政刺激,次日日本股市反而下跌,展現出非常明顯的「賣現實」交易策略。

當然,本輪財政刺激方案規模為6.15萬億日元,明顯小於前兩輪的規模。本輪財政刺激並未再度擴大公共投資,主要應對金融系統問題。

1993年9月3日階段性高點至11月29日階段性低點, 日本股市下跌24%,6個月漲幅回吐。

(二)1994-1996年定價地產鏈修復

1993年11月-1994年6月,1995年7月-1996年6月,日經225指數分別上漲34%和漲幅56%。

這輪上漲根本驅動力在於房地產階段性企穩,基本面改善預期初步兌現。

1994年2月,日本再次推出大規模財政刺激,規模超出以往3次,達到15.3萬億日元。與此前不同,本次增加了稅收減免,所得稅與居民稅特別減免規模達到5.5萬億日元。

財政與貨幣寬松刺激,日本房地產市場階段性企穩,日本房地產「價止跌、量回升」。

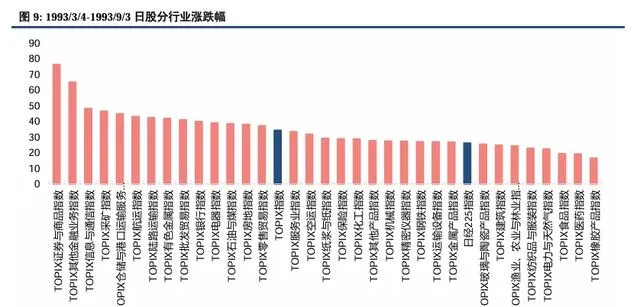

1992年日本全國房地產價格下降12.3%,1993年房價跌幅收窄(下降5.1%),1994年日本房地產價格基本止跌(全國整體下降2%,首都圈下降1.8%)。日本居民購房意願回升,1994年日本房屋未償還貸款同比新增達到8.6萬億日元,相比1993年明顯增加。1994年,日本住宅投資額達到階段性新高,房屋供應量達到歷史新高。

1994年地產階段性企穩,日本股市迎來本輪牛市第二波上漲。1995年7月-1996年7月,房地產徹底回升,日本股市再度上漲。

如果說1993年底-1994年日本房地產下行跌勢收斂,那麽1996年日本地產迎來「真復蘇」。1996年,日本全國房地產價格上漲2.2%,首都圈漲幅持平全國,近畿圈上漲振幅更大,漲幅達到4%。

本輪日本股市回呼原因的觸發在於地產再度確認下行,基本面再度陷入衰退壓力。

1995年日本房地產市場再度走弱,1995年6月-1996年7月,日本股市出現階段性回呼。

1994年日本房地產實質上並未真正復蘇,只是初步止跌,主要依靠的「量增」。此後日本房地產市場再次迎來調整,1995年日本全國房地產價格下降5.9%。

1996年7月-1999年1月,日本政提出重整財政並進行日本金融改革,日本經濟陷入衰退。

日本金融機構的不良債權問題暴露,部份機構處於破產邊緣。1997年,日本實施財政緊縮政策,增加消費稅,拖累日本經濟復蘇。此後,亞洲金融危機爆發。日本經濟陷入衰退,股市進入熊市。

(三)板塊上先券商科技,後地產鏈

1993年至1996年股票牛市行情中,1993年交易政策刺激和預期兌現;1994年交易地產修復和基本面觸底改善;1995年繼續交易基本面兌現,區別在於房地產從止跌過渡到初步企穩。

1993年預期交易階段,券商等金融業領漲。

由於經濟基本面尚未企穩,完全為政策交易和預期交易。因此,券商板塊漲幅最大(+76%)。除了券商領漲外(+76%),其他金融(+65%)、科技漲幅(+48%)次之。

1994年-1996年,預期交易階段向基本面交易階段過渡,券商及地產鏈領漲。

1994年,本輪包含預期交易和房地產止跌交易,因此,券商依然領漲(+62%)。由於房地產行業逐步企穩,量升價穩,因此,地產鏈相關板塊上漲,券商之外,機械板塊(+49%)、電器板塊(+48%)。

隨著1996年經濟基本面兌現階段,房地產鏈漲幅領漲。

1996年,由於房地產止跌企穩,房價回升,公共投資擴大,日本經濟基本面逐漸好轉,房地產鏈相關制造行業漲幅居前。漲幅第一為機械(+64%),其次分別為運輸器材(+64%)、有色金屬(+64%)、房地產(+61%)。

2

2003-2007年:一輪大出清後經濟復蘇

與1993-1996年那一輪股票上漲不同,這一輪日本股市迎來時間更長、振幅更大的牛市行情。

如果說1993-1996年市場定價經濟企穩,那麽1999年、2003-2007年這兩輪股市上漲,定價的是全球科技爆發以及日本產能出清之後的經濟走向扶蘇。這也是為何這一次牛市彈性更大,同時漲幅相對占優的是科技和大宗。

(一)1999年定價互聯網浪潮

1999年1月-2000年4月,日經225指數漲幅達到57%。

為時一年多的日股上漲,主要定價全球爆發互聯網技術革命。

1990年代,互聯網浪潮到來,美國資訊通訊技術產業迅速崛起,1997年行業增加值增速高達67%,並且占本地生產總值(GDP)比重達到7%。新一代資訊科技的推動下,美國股市,尤其科技股,經歷牛市。

日本也從這一全球趨勢中受益。自1996年起,個人電腦(PC)、互聯網以及行動通訊技術在日本迅速普及。 1996年,ICT產業一躍成為日本八大產業之首,並在2000年占據了本地生產總值的11.6%。

從1995年到2000年,日本資訊通訊商務市場以年均7.5%速度強勁增長, 展現出蓬勃的市場活力。受此推動,日本股市在科技股的帶動下也出現了大幅上漲。

(二)2003-2007年定價一輪出清後 經濟復蘇

2003年4月-2007年7月,日經225指數漲幅達到140%。

本輪日股上漲主要得益於困擾日本的不良債權問題得到初步解決。

2000年前後,日本政府采取了一系列措施來處理不良債權問題。 時任金融大臣竹中平藏2002年推出了一項金融改革計劃,旨在處理銀行系統中不良債權問題。 大型銀行加速了不良債權處理。透過債務重組、拍賣資產、以及政府金融援助,不良債權規模在2003年後顯著縮小。

日本財政和貨幣政策雙寬松,全球經濟復蘇,日本經濟出現階段性好轉,股市階段性走牛。其中,最為明顯的一段時間是2003年至金融危機前的經濟復蘇,日本股市連漲4年,最高年漲幅達到40%。

除不良債務問題得到一定程度解決之外,2003年全球紅利顯現,日本經濟迎來修復。

互聯網泡沫破裂後,美國迅速采取寬松政策,美國在2001年至2003年期間大幅下調聯邦基金利率,從6.5%迅速降至1%。低利率環境下,美國經濟逐漸從困境中恢復。

隨著中國在2001年加入世貿組織(WTO),一輪全球化紅利開始啟動並擴散出效果。美國和中國經濟共振,全球經濟體受益,日本出口快速攀升,帶動日本國內經濟復蘇加快,期間日本出口增速平均為10%,GDP實際增速平均達到1.7%。

本輪超4年的日本股票牛市,最終因為美國次貸危機聯動全球金融危機而在2008年深度回呼。

2007年至2008年,全球爆發金融危機,全球流動性收緊和經濟基本面下挫,日本受到波及,日股回呼轉為熊市。

(三)板塊上券商、科技與大宗領漲原因

1999年全球科技牛市,日本股市中券商和科技最為亮眼。

互聯網浪潮來襲,全球迎來科技盛宴。美國納斯達克1999年全年上漲86%,日本企業融入全球互聯網產業鏈,積極投身互聯網浪潮,日本股市同樣迎來大漲。

1999年1月到2000年4月,日本科技板塊(資訊與通訊板塊)大幅上漲230%。科技股牛市同樣引發券商大幅上漲,券商大幅上漲274%,位居板塊漲幅第一。

2003年-2007年全球化紅利擴散,日本股市中鋼鐵、房地產和貿易表現出色。

全球化紅利時期,日本對應板塊迎來明顯漲幅,鋼鐵板塊漲幅第一(+556%)、貿易板塊漲幅第三(+370%)。

日本國內地產市場整體維持上漲趨勢。2007年,日本全國房地產價格上漲7%,這是泡沫經濟以來單年度最大漲幅。 房地產板塊漲幅居於第二,達到442%。

3

2012-2023年:定價經濟轉型與天量寬松

本輪牛市的起點是2012年6月4日,截至2023年12月29日,本輪長牛漲幅已經達到303%,這是日本地產泡沫破裂之後漲幅最大、最為持久的牛市。

這一輪顯著而漫長的牛市,主要定價三個因素:總量有效出清之後經濟結構改善、微觀企業治理結構改善、三倍啟動大力度貨幣和財政寬松(尤其QQE支持購買股票)。

(一)日本經濟復蘇,國內需求好轉

得益於兩輪不良出清(1999年-2002年以及2009年-2012年),加上2012年安倍啟動「三支箭」政策( 「大膽的貨幣政策」、「積極的財政政策」和「結構性改革」),2012年之後日本經濟出現復蘇跡象。

2012年至疫情前,日本實際GDP維持在1%左右,這是日本較強的增長反應。

日本勞動力市場需求增加,勞動參與率上升,失業率下降,勞動收入增速也有所加快。

居民收入改善,居民重新開始加杠桿,日本國內需求好轉。日本通縮問題改善,CPI多數時間為正,且在2%通脹目標附近徘徊。2012年-2017年,這是一輪寬松政策刺激下的經濟漸進復蘇,日本暫時走出通縮,核心CPI同比曾於2014年6月達到3.3%。

(二)央行下場購買股票,日股長牛

1990年之後的日本四波股市上行中,政策都維持寬松,不論財政還是貨幣。但要說寬松政策,尤其是寬松貨幣真正帶來股市提振效果的,當屬2012年至今的日股長牛。

2012年,安倍晉三執政後,推行了超寬松貨幣和財政。財政方面,政府透過擴大公共支出和增加赤字來刺激經濟;貨幣方面,日本央行實施了大規模的量化寬松政策,進一步擴大資產購買範圍,直接購買ETF等風險資產。

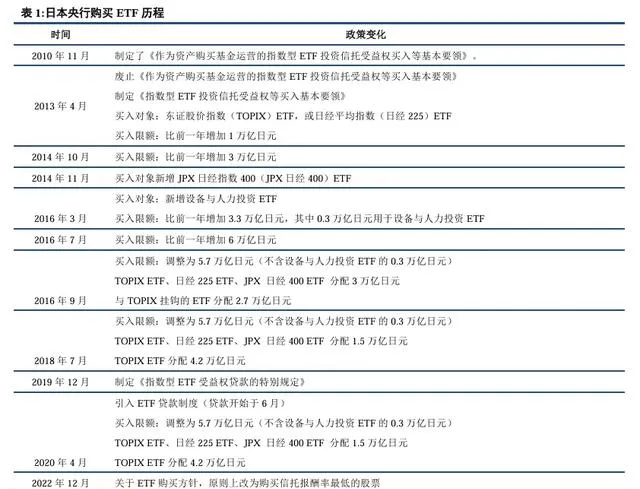

貨幣政策。日本央行進一步升級量化寬松政策, 2013年日本推出QQE政策。 我們曾在報告【日本漫長的QE】中進行了詳細分析,QQE框架下日本央行大量購買日本股票ETF,尤其是2013年及後,日央行年購買限額多次提高,ETF購買規模攀升。

QQE政策的推出及央行下場大量購買ETF,這對於股市上漲形成堅實的支撐,2013年日經225指數年度漲幅達到57%,為1990年以來最高年度漲幅。

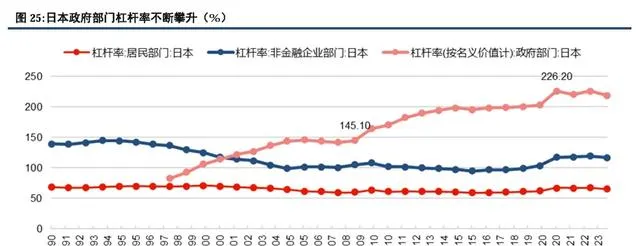

財政政策。日本推行大規模財政寬松,日本政府杠桿率不斷提升。2009年之後,日本政府杠桿率升幅更加明顯, 2000年日本政府杠桿率為122%,2009年提升至164%,2023年已經攀升至219%。

(三)公司治理逐步改善錦上添花

日本公司面臨著交叉持股、資本效率低下、股東回報薄弱等問題。具體到上市公司,日本上市公司的「頑疾」是現金儲備高、分紅水平低、股票回購低、市盈率低、市凈率低、凈資產收益低。

2012年,安倍晉三執政後註重公司治理改革,以刺激私人部門投資,從而促進創新和經濟增長。這也是2012年以來日股長牛非常重要的因素。

日本公司治理改革主要內容包括:投資者關系管理、董事會改革、公司高管薪酬管理、ESG、兼並收購操作規則、投資者保護、交叉持股整治等 。 日本公司治理改革旨在提高上市公司質素、改善投資者氛圍、促進可持續發展和長期回報。

日本公司治理改革取得了積極效果,公司盈利能力和資本配置能力提升,日本國內居民增加了對於股票市場配置,海外投資者也增加了對於日本股票的持有。

一組數據可以證明日本公司治理改革的效果:

1、股票回購金額從2012年的1.55萬億日元增加到2023年的9.6萬億日元;

2、凈資產收益率從2012年的6.28%提升至2023年的10.06%;

3、2012年,日本居民資產配置中持有的股票比例僅為8.4%,2022年達到11.7%,2024年一季度末達到了12.9%;

4、2012年3月末,日本海外法人對於日本股票的持有比例為26%,2024年3月末提升至32%。

(四)板塊上消費與科技領漲

長達十年的牛市中,各板塊在特定年度均有不錯表現。

2012/6/4至2023/12/31,日股細分行業中,漲幅最大的為航運(+543%),其次分別為其他產品(+473%)、精密儀器(+412%)。

航運板塊上漲,主因2021年地緣政治沖突以及疫情幹擾,航運迎來歷史級別大行情。

本輪牛市啟動初期,表現最亮眼的仍然為 「牛市棋手」券商板塊,2012年當年上漲101%。

整體來看,十年牛市期間,消費行業表現不錯。 這一階段存在兩個重要變化:1、日本國內債務問題得到解決,日本居民重新加杠桿,同時超寬松貨幣政策支持下,日本居民消費恢復;2、2012年以後,日本旅遊業快速發展,入境人數逐年攀升,海外遊客促進日本國內消費行業增長。

4

日本經驗的借鑒意義

復盤日本地產泡沫破裂之後對抗通縮之路,其中政策應對以及帶出來的日股起伏。我們可以得三點結論。

第一,走出通縮需要三個步驟。 步驟一,降低廣大內需部門負債成本;步驟二,幫助地產企穩從而結束通縮負迴圈,步驟三,化解不良資產並出清。三大步驟均需要寬松財政貨幣,作為支撐。或者說,財政貨幣需要錨定解決上述三個問題,才能真正幫助經濟走出通縮。

第二,針對當下中國,9·26政治局會議已經明確提出提振需求,幫助地產止跌回穩。接下來,我們將等來更多政策。 但政策並非簡單的刺激或者保守,對抗通縮政策最終都會指向三個步驟:降低負債、幫助地產止跌回穩,然後出清無效產能和不良資產。

第三,根據日本經驗,走出通縮三個步驟中,日股先定價流動性寬松,再定價基本面企穩,最後定價不良出清支出的新產業和經濟新方向。

風險提示

1、美國經濟可能衰退。高利率限制下,美國經濟可能加速放緩,美國可能出現衰退,從而影響全球經濟和資產價格。

2、美國大選存在不確定性。2024年正值大選年,總統候選人可能影響到美國降息預期,從而對於資產價格產生影響。

3、全球地緣政治面臨不確定性。全球地緣政治沖突可能帶來新的供給沖擊,從而影響全球通脹和經濟增長。

4、歐美限制性貨幣政策的影響或超預期,拖累全球經濟增長和資產價格表現。

5、地緣政治沖突仍存不確定性,擾動全球經濟增長前景和市場風險偏好。

6、日本經驗的借鑒需要考慮特定條件,並不能直接推廣至其他經濟體。