摘要

轉債提前清償機會的博弈。 今年以來,一方面破面轉債數量增加至超過100只,另一方面當前剩余期限在2年以內的轉債數量也超過100只,市場對於可能存在的提前清償機會關註度也明顯增加:1)募集說明書規定的條件回售,這類回售期限確定、申報後10天內就可獲得兌付資金 ,①變更募集資金用途引發回售,目前來看大部份因此因素進行回售的轉債往往沒有破面、存在的博弈機會少,但是對於部份完成回售資金兌付的轉債來說、也無信用背書作用;②最後2年股價低於轉股價70%引發回售,目前正股已經退市的搜特、鴻達都是此類回售資金無法兌付而出現違約,尚無正股正常存續的轉債發生回售違約的情況出現,這類破面轉債可以對公司下調轉股價(50%下修的轉債剩余期在3年以內,存在下修不到底的風險)以及回售兌付進行博弈,目前滿足條件的轉債共20只;2)登出減資引發的轉債清償,償付日期不確定。 轉債債權申報後公司直接償付(如美錦23年12月的償付,彼時年化收益超20%),但償付日期須協商;申報後公司先進行下修、並下修到底,帶動轉債價格回到面值以上(如鹿山下修至今漲幅已近10%)。無論何種清償機會,核心關註點仍然是公司的償付能力,其次才是下修意願。

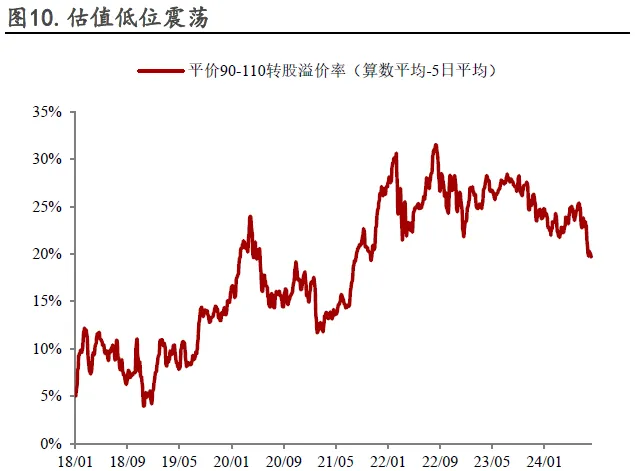

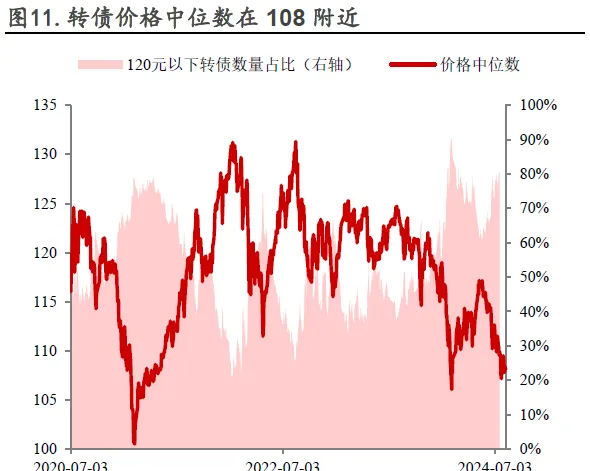

一周市場回顧: 上周轉債指數跌幅小於主要股指;估值方面,平價90-110轉股溢價率為19.5%、價格中位數108.2,估值低位盤整。

股市:均衡配置、等待反彈。 上周深圳收儲政策落地、二季度貨幣政策執行報告釋出顯示政策基調延續寬松,國務院就服務消費作出部署,器材更新以及以舊換新政策不斷落地、各地積極布局,針對內需的各類穩增長政策逐步發力;同時新一輪券商並購重組序幕有望在國聯並購民生的背景下拉開。策略上,短期繼續重點關註;1)中報業績較好的消費電子等方向;2)出口非歐美方向的機械等方向;3)繼續重視科技產業新趨勢,密切關註事件性催化帶來的機會、關註AI/半導體/智能駕駛/低空經濟等新質生產力方向。

轉債:仍處於左側配置機會。 在權益市場震蕩調整、市場情緒仍然弱勢的背景下,轉債並未展現出超額、跌幅仍然顯著。策略方面,當前在復蘇以及企業盈利並未得到確定性修復背景下、權益或仍將維持結構性行情,轉債價格中位數也在108元附近徘徊,當前估值&價格再次來到近兩年低位,短期在權益弱勢的帶動下不排除估值進一步壓縮的可能,但是當前整體估值位置已然不高,可積極挖掘可能被錯殺個券以及雙低標的,關註1)電子方向如立昂/立訊/捷捷/韋爾等;2)半導體國產替代方向飛凱/南電/強力等;3)正股有一定支撐的雙低標的華康/楚天/星球等;4)漲價帶來利潤彈性的鳳21/聚合/台21/鶴21/特紙等;5)出口鏈中有業績支撐的運機/道通/耐普等;6)低價標的如回天/銀微等的修復。

一級市場跟蹤: 上周1只新券發行,2家公司轉債預案,2家公司轉債大股東透過,1家公司轉債發行獲發審委稽核透過。

風險提示:信用事件沖擊;再融資政策變動;權益調整

正文

【 轉債提前清償機會的博弈】

今年以來,一方面破面轉債數量明顯增加、截至上周五破面轉債占比超過20%、數量超過100只;另一方面,當前轉債平均剩余期限也已縮短至將近3年,剩余期限在2年以內的轉債數量占比也將近20%, 市場對於可能存在的提前清償機會關註度也明顯增加。

轉債提前清償主要有以下兩種形式:1)募集說明書規定的條件回售;2)因登出減資引發的轉債清償。

1、 可轉債回售

在可轉債公開發行的募集說明書中,有一條針對投資者保護的特殊行權條款——回售條款:分為兩種情況:

(1)附加回售條款: 若本次可轉債募集資金運用的實施情況與公司在募集說明書中的承諾相比出現重大變化,且該變化被中國證監會認定為改變募集資金用途的,本次可轉債持有人享有一次以面值加上當期應計利息的價格向公司回售其持有的全部或部份本次可轉債的權利。在上述情形下,本次可轉債持有人可以在公司公告後的附加回售申報期內進行回售,該次附加回售申報期內不實施回售的,不能再行使附加回售權 。 這一回售條款主要針對的是變更募集資金用途的情況。

(2)有條件回售條款 : 在本次可轉債最後兩個計息年度內,如果公司股票收盤價在任何連續三十個交易日低於當期轉股價格的 70%時,本次可轉債持有人有權將其持有的本次可轉債全部或部份以面值加上當期應計利息回售給公司,如果出現轉股價格向下修正的情況,則上述「連續三十個交易日」須從轉股價格調整之後的第一個交易日起重新計算。本次發行可轉債的最後兩個計息年度,可轉債持有人在每年回售條件首次滿足後可按上述約定條件行使回售權一次 ,若在首次滿足回售條件而可轉債持有人未在公司屆時公告的回售申報期內申報並實施回售的,該計息年度不能再行使回售權。可轉債持有人不能多次行使部份回售權。 這一回售條款主要針對的是最後兩年內正股股價過低的情況。

據不完全統計,2018年以來總共有150只轉債觸發超200次提前回售事項,其中147次為情況(1)即募集資金用途變更從而引發的回售,剩余56次是情況(2)即最後2年內正股股價過低從而引發的回售。

從申報規則來看 ,觸發以上回售條款的轉債 往往都有較為確定的申報期限與回款日 ,回售申報區間為回售公告釋出一周後的5天內,在此期間轉債繼續交易、暫停轉股,回售申報期結束5天之後資金到賬,公司最後會對回售結果進行公告。

就情況(1)來看, 公司掌握募集資金用途變更的主動權,這一事項對投資者來說存在時間上的不確定,如果公司轉債價格低於面值、為規避回售公司可以不變更募集資金用途,而公司若主動進行募集資金用途變更、往往也代表其對後續回售的信心, 目前來看大部份因此原因進行回售的轉債在表明其回售意向之時轉債往往沒有低於面值,存在的博弈機會較少,在此時進行選擇進行回售的投資者也較少,目前尚未出現此種情況下轉債違約的案例。

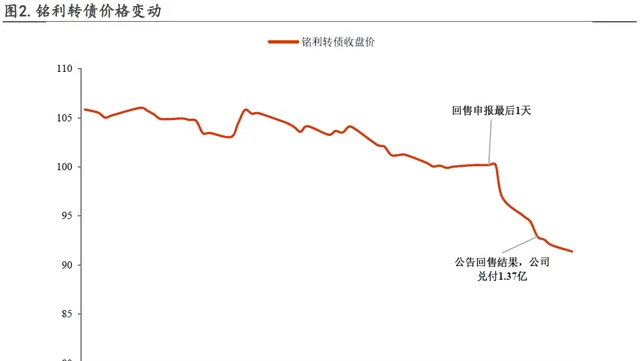

但是對於部份完成回售資金兌付的轉債來說,這一行動也並未起到信用背書作用 ,如因募集資金發生變更而進行回售的銘利轉債在回售申報期間轉債價格一直在100元上下、但回售申報結束後短短7個交易日轉債跌幅將近10%、YTM已經突破6%。

就情況(2)來看 , 目前正股已經退市的搜特、鴻達都是因為回售資金無法兌付而出現違約,尚無正股正常存續的轉債發生回售違約的情況出現。

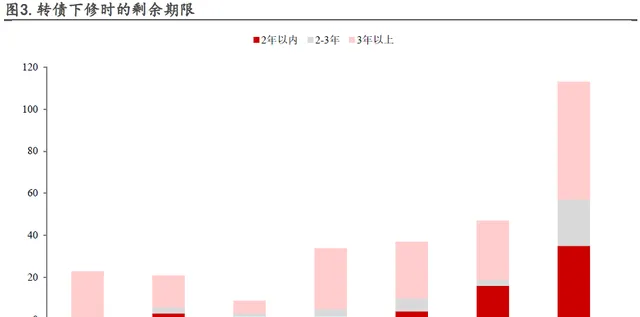

如果當下轉債低於面值,公司可以透過下修轉股價的方式對回售進行規避、而避免資金的兌付,也可以在最後期限內加大轉債轉股的概率。可以發現過去2年的下修案例中,剩余期限在3年以內的數量占比將近一半,有不少轉債進行多次轉股價下修(如維爾、雪榕等)以規避回售, 而市場也往往會將這一舉動解讀為公司短期尚無兌付意願、進而進行信用風險的交易,轉債定價也往往較低 。

此外值得註意的是公司只需要將轉股價下修至當前股價的70%以上即可規避回售,對於這部份不下修到底的標的博弈空間並不大,出於信用擔憂市場對其轉債定價也可能會在100元以下。

如果公司不下修轉股價、任由回售條款觸發,市場也往往會將這一舉動解讀為公司目前有充足的兌付能力 ,轉債價格也會在次日快速修復至回售價格附近,如 天創轉債 在7月18日晚間公告不下修轉股價、次日轉債價格由前一日的94元高開至99元附近。

因此對於剩余期限在3年以內、價格處於面值以下且滿足連續30個交易日股價低於轉股價70%的轉債來說,可能存在的以下潛在收益機會: 1)公司下調轉股價,轉債展現彈性回漲至100元以上,轉變為下修博弈,但在這一過程中主動下修轉股價往往隱含公司較弱的兌付意願;2)公司不下修轉股價直接進行回售兌付,如兌付成功則確定性收益較高。目前滿足以上條件的轉債總共20只,其中純債YTM在10%以上的標的為10個, 參與這一收益博弈的核心轉變為對公司償債能力以及信用風險的判斷。

2、 登出減資引發轉債清償

登出減資 即公司透過減少註冊資本的方式,使部份股份被登出,登出股份往往是公司主動回購股份登出或用於股權激勵的股份由於各種原因導致最後剩余登出。根據新【公司法】規定,「 公司應當自股東會作出減少註冊資本決議之日起十日內通知債權人,並於三十日內在報紙上或者國家企業信用資訊公示系統公告。債權人自接到通知之日起三十日內,未接到通知的自公告之日起四十五日內,有權要求公司清償債務或者提供相應的擔保。 」

面對登出減資引發的轉債清償,上市公司有下修轉股價(推高轉債價格)、召開債券持有人會議審議不提前清償轉債的議案、直接清償三種方式應對,截至目前尚未有此類違約案例出現。

而在登出減資發生後、且公司轉債處於破面狀態時,對投資者來說可能存在潛在博弈機會 。 就參與時點來看 ,股東大會透過登出減資後、才會出現確定性的債權申報清償機會,如航天宏圖由於登出減資事項未得到股東大會透過,博弈也不復存在。

對投資者來說有以下兩種可能的收益路徑:

1 )申報後公司直接償付,但償付日期存在一定不確定性。 雖然【公司法】對債權申報期限有45日的明確規定,但對償付時間並未有明確規定。

歷史上面對登出減資直接進行清償的案例僅有美錦轉債,彼時美錦轉債的債權申報於2023年11月24日結束,結束後根據其釋出的【關於2023年第四季度可轉債轉股情況公告】可知總共清償2674萬元,根據其余額變動、可發現清償時間在2023年12月24日,總清償周期為1個月,申報期間美錦轉債價格在99.5元上下波動,清償價格一般為票面+當期利息總共101.6元,則投資者博弈的區間收益率為2%、年化收益率24%,有較強的吸重力。

就目前其他進行登出減資清償的轉債來說,時間上仍存有不確定,美錦能源在7月31日的公告中提到,「 公司預計二次確權工作將於8月2日完成,並計劃於8月9日前向提供合格申報材料的投資者發出清償協定。公司預計清償協定將於8月26日收集完畢,並計劃於協定 收集完畢後的兩個半月內完成資金償還 。具體還款進度因清償協定收回完整度、資金籌措等存在不確定性。 」

2 )申報後公司先進行下修,帶動轉債價格回到面值以上進而規避清償。 對於清償意願或能力較弱的公司來說,下修是較好的應對方法,在此過程中公司最好將轉股價下修到底、才能最大程度實作減資清償的規避; 此外由於償付時間的不確定,公司即使在申報期結束後下修轉股價、也可有效規避清償。

今年發生登出減資且有過破面歷史的轉債中,主動下修的標的包括鹿山、利群、金銅、科達等, 以鹿山為例、公司在申報期間提議下修轉股價、此後下修到底,疊加近期正股的表現、轉債價格也來到110元以上,期間收益率超過10%,公司也成功規避清償;類似的利群在今年4/19-6/2以及7/2-8/15兩次進行登出減資清償,而公司早在3月29日就調整不下修期限、4月17日提議下修,轉債最後修復至100元以上成功規避清償。科順也將不下修轉股價期限由12月27日提前至7月31日,意欲透過下修轉股價實作轉債價格修復,美錦也在其公告中提到公司或將透過下修轉股價的方式來促進轉股。

今年以來,由於破面轉債增加,回售、登出減資清償的博弈機會明顯增加,但在博弈機會出現後、首先需要考察的仍然是公司的償付能力即信用風險,如果償付能力較弱、則需要跟蹤公司下修意願,而如果償付能力極弱、則即使參與博弈下修、收益概率也較低。

【市場回顧】

1、權益市場: 市場繼續調整

上周上證綜指、創業板指跌幅分別為1.48%、2.60%,上周海外市場出現較大波動、美7月非農就業數據大幅不及預期疊加日央行加息,多重因素下全球各類資產波動加大,北向資金凈流出超百億、市場繼續調整。 風格方面 ,各行業跌多漲少,市場出現較快輪動,前期跌幅較深的房地產、食品飲料、建築材料領漲,受美科技股調整影響TMT板塊領跌,同時前期漲幅不錯的國防軍工板塊跌幅也靠前。

指數估值回落。 上周市場繼續回呼,全部A股PE(TTM)為13.16X,環比小幅回落0.23X,處於2005年以來歷史估值水平的16.6%分位數,全市場估值小幅回落。創業板PE(TTM)為25.98X、環比回落0.7,處於2009年以來歷史估值水平的0.2%分位數。

各板塊估值回落為主。 上周市場整體繼續調整,領漲的房地產、食品飲料、建築材料估值分別回升0.54X、0.26X、0.12X,領跌的電腦、國防軍工、電子板塊估值分別回落1.46X、2.12X、1.54X。目前各主要板塊的估值仍然處於歷史中位數以下,有將近三分之二的板塊估值已經處於歷史10%分位數以下,整體估值水平仍然較低。

2、轉債市場: 估值暫穩、成交低迷

上周中證轉債指數收於377.01、下跌0.71%,跌幅小於主要股指;成交量方面,日均成交額431.34億、環比回落14.57%,近期成交持續回落。

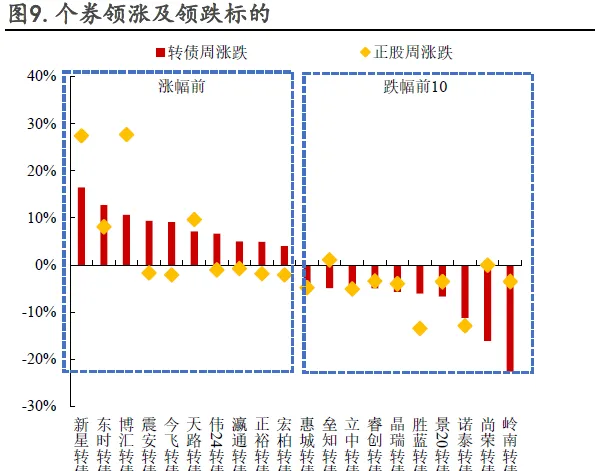

個券方面 ,上周新星(16.44%)、東時(12.68%)、博匯(10.65%)漲幅靠前,分屬有色金屬、社會服務、石油石化板塊,均為正股上漲帶動;嶺南(-22.60%)、尚榮(-16.08%)、諾泰(-11.18%)領跌,分別屬於建築裝飾、醫藥生物、醫藥生物板塊,嶺南即將到期、公司公告表示可能有一定兌付風險、轉債大跌,尚榮則為前期炒作券,其余轉債則跟隨正股調整。

轉債估值暫時企穩。 平價90-110之間的轉債轉股溢價率(算數平均)上周為19.79%、估值整體低位震蕩,當前平衡型轉債估值處於20年以來的20%分位數、18年以來的50%分位數,處於2022年以來低位;平價80以下的轉債平均YTM在5%附近,整體估值處於較低位置。

就絕對價位來看, 當前可轉債收盤價中位數為108.2,處於20年以來較低水平。絕對價位在120元以下的轉債數量占比仍然在80%以上。上周一市場調整振幅較大、之後四個交易日較為平穩,估值小幅回落。當前市場價格低於120元、轉股溢價率低於30%的標的數量也繼續回升,雙低轉債數量持續增多。

【 轉債投資策略】

股市:均衡配置、等待反彈。 上周深圳收儲政策落地、二季度貨幣政策執行報告釋出顯示政策基調延續寬松,國務院就服務消費作出部署,器材更新以及以舊換新政策不斷落地、各地積極布局,針對內需的各類穩增長政策逐步發力;同時新一輪券商並購重組序幕有望在國聯並購民生的背景下拉開。策略上,短期繼續重點關註;1)中報業績較好的消費電子等方向;2)出口非歐美方向的機械等方向;3)繼續重視科技產業新趨勢,密切關註事件性催化帶來的機會、關註AI/半導體/智能駕駛/低空經濟等新質生產力方向。

轉債:仍處於左側配置機會。 在權益市場震蕩調整、市場情緒仍然弱勢的背景下,轉債並未展現出超額、跌幅仍然顯著。策略方面,當前在復蘇以及企業盈利並未得到確定性修復背景下、權益或仍將維持結構性行情,轉債價格中位數也在108元附近徘徊,當前估值&價格再次來到近兩年低位,短期在權益弱勢的帶動下不排除估值進一步壓縮的可能,但是當前整體估值位置已然不高,可積極挖掘可能被錯殺個券以及雙低標的,關註1)電子方向如立昂/立訊/捷捷/韋爾等;2)半導體國產替代方向飛凱/南電/強力等;3)正股有一定支撐的雙低標的華康/楚天/星球等;4)漲價帶來利潤彈性的鳳21/聚合/台21/鶴21/特紙等;5)出口鏈中有業績支撐的運機/道通/耐普等;6)低價標的如回天/銀微等的修復。

【附:一級市場跟蹤】

上周1只新券發行,為匯成(11.49億)。

上周2家公司發行轉債預案,分別為氯堿化工(40億元)、星源卓鎂(4.5億元);公司轉債發行獲股東大會透過,為中國廣核(49億元)、偉測科技(11.75億元);1家公司轉債發行獲發審委透過,為英搏爾(8.1716億元)。

本報告分析師

尹睿哲 SAC執業證書編號: S1450523120003

李 玲 SAC執業證書編號: S1450523120005

特別提示:

本公眾號不是國投證券股份有限公司(下稱「國投證券」)研究報告的釋出平台。本公眾號只是轉發國投證券已釋出研究報告的部份觀點,訂閱者若使用本公眾號所載資料,有可能會因缺乏對完整報告的了解或缺乏相關的解讀而對資料中的關鍵假設、評級、目標價等內容產生理解上的歧義。

本公眾號所載資訊、意見不構成所述證券或金融工具買賣的出價或征價,評級、目標價、估值、盈利預測等分析判斷亦不構成對具體證券或金融工具在具體價位、具體時點、具體市場表現的投資建議。該等資訊、意見在任何時候均不構成對任何人的具有針對性、指導具體投資的操作意見,訂閱者應當對本公眾號中的資訊和意見進行評估,根據自身情況自主做出投資決策並自行承擔投資風險。

國投證券對本公眾號所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。對依據或者使用本公眾號所載資料所造成的任何後果,國投證券均不承擔任何形式的責任。

本公眾號所載內容僅供國投證券股份客戶中的專業投資者參考,其他的任何讀者在訂閱本公眾號前,請自行評估接收相關內容的適當性,國投證券不會因訂閱本公眾號的行為或者收到、閱讀本公眾號所載資料而視相關人員為專業投資者客戶。

一般聲明:

本公眾號僅是轉發國投證券已釋出報告的部份觀點,所載盈利預測、目標價格、評級、估值等觀點的給予是基於一系列的假設和前提條件,訂閱者只有在了解相關報告中的全部資訊基礎上,才可能對相關觀點形成比較全面的認識。

本公眾號所載資料較之國投證券正式釋出的報告存在延時轉發的情況,並有可能因報告釋出日之後的情勢或其他因素的變更而不再準確或失效。本資料所載意見、評估及預測僅為報告出具日的觀點和判斷。該等意見、評估及預測無需通知即可隨時更改。

本公眾號所載資料涉及的證券或金融工具的價格走勢可能受各種因素影響,過往的表現不應作為日後表現的預示和擔保。在不同時期,國投證券可能會發出與本資料所載意見、評估及預測不一致的研究報告。國投證券的銷售人員、交易人員以及其他專業人士可能會依據不同的假設和標準,采用不同的分析方法而口頭或書面發表與本資料意見不一致的市場評論或交易觀點。

本公眾號及其推播內容的版權歸國投證券所有,國投證券對本公眾號及其推播內容保留一切法律權利。未經國投證券事先書面特許,任何機構或個人不得以任何形式翻版、復制、刊登、轉載和參照,否則由此造成的一切不良後果及法律責任由私自翻版、復制、刊登、轉載和參照者承擔。