一、公司基本情況

1、主營業務及產品介紹

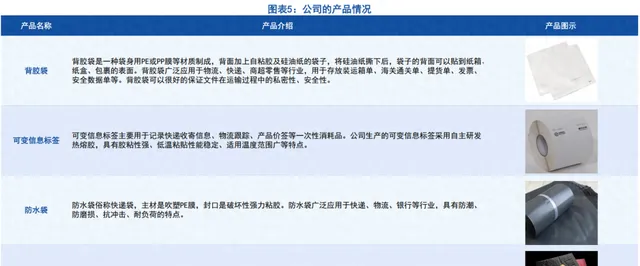

主營業務為快遞物流包裝的生產、銷售以及相關產品的研發,產品主要包括背膠袋、 可變資訊標簽、 防水袋、 氣泡袋等; 其中背膠袋、 可變資訊標簽是公司的核心產品, 二者收入占比約80%, 可變資訊標簽收入占比逐年上升, 但該產品毛利率較低, 2022年該產品毛利率僅為13.36%。公司采用的是直銷模式, 產品遠銷境內外; 2022年, 公司境外收入占比為63.16%, 境內收入占比為36.84%, 同比增加了5.15個百分點, 公司境內收入占比逐年提升。 目前, 公司已經積累了蘇寧、 天天快遞、 京東、 順豐、 日本凸版、 UPS、 Fedex、 DHL等眾多知名客戶。 從前五大客戶占比情況來看, 占比較低, 公司的客戶較為分散。

2、財務狀況

(1)公司增長情況良好但存在一定的波動;公司毛利率、凈利率處於較低水平,且毛利率出現下滑

2018-2022年,公司營業收入復合增長率為12.23%,凈利率復合增長率為9.37%。2023年一季度,公司業績繼續把保持增長,營業收入同比增長31.43%,凈利潤同比增長6.86%。總的來看,公司增長情況良好,但期間存在一定的波動。

盈利能力方面,公司毛利率、凈利率處於較低水平,毛利率五年均值為23.91%,凈利率五年均值為12.18%。此外,2020-2022年,公司毛利率持續下降,2022年公司毛利率為18.48%,同比減少2.55個百分點, 較2020年減少9.84百分點, 公司的盈利能力下降。

(2)公司研發費用金額逐年上升,擁有13項發明專利;現金流情況較好

公司的研發費用金額逐年上升,近五年復合增長率為12.19%,累計金額為6,184.96萬元。 雖然前期公司研發費用較少,但可以看出近年來公司較為重視技術研發。從公司公告的披露資訊來看,公司的研發專案的目標主要是提高生產效率、降低生產成本、研發新的產品種類,但從公司的產品結構、毛利率等方面來看,公司還有待努力。

截至2022年末,方大新材共擁有29項專利,其中發明專利有13項。從公司的資產周轉情況來看,公司的應收賬款周轉速度較快,應收賬款周轉天數五年均值為48天。此外,公司的現金收入比較高,收現能力較高,公司現金流狀況良好。

二、行業分析

1、所屬行業及產業鏈

快遞包裝上遊行業主要是造紙行業、化工行業,主要的原材料為白輕塗紙、聚乙烯、透明PP膜、合成橡膠、石油樹脂等。

快遞包裝下遊行業為快遞物流行業。近年來,國家一直在快遞行業中大力推廣套用綠色包裝,鼓勵快遞企業與上遊企業有效銜接,減少包裝物料用量,推廣套用可迴圈包裝。

2、快遞行業情況

2015-2022年,中國快遞業務量不斷攀升,從2015年的206.66億件提升至2022年的1,105.81億件,2022年中國人均快遞使用量達到78.3件。中國快遞物流業規模龐大,每年快遞業務量不斷提高,因此快遞物流行業對快遞包裝相關產品存在巨大的需求。

3、行業競爭

快遞包裝行業的參與者較多,且以中小企業為主,競爭激烈,行業集中度較低。目前,業內主要企業有天元股份、香江印制、九恒條碼、方大新材等。其中,天元股份與方大新材為A股上市公司,且二者曾經均為新三板掛牌企業,兩家企業的市值較小,天元股份為深交所上市公司,其市值略大於方大新材市值。