激蕩十六年,年創收規模增長718.20倍,創利 (歸母凈利潤) 規模增長1148.61倍,其中至少連續15年營收保持兩位數及以上高速增長,且從未出現過虧損。

有著光伏逆變器與儲能系統雙寡頭之稱的陽光電源 (300274.SZ) 堪稱新能源領域真正的周期之王。

即便是新能源產業大洗牌的2024年,在 「光伏一哥」 隆基綠能 (601012.SH) 與 「鋰電霸主」 寧德時代(300750.SZ) 營業收入(一季度) 分別下降37.59%和10.41%的情況下,陽光電源卻仍實作了小幅增長(同比增長0.26%) ,此外其一季度其創利能力還在強勁增長趨勢(歸母凈利潤20.96億元,同比增長39.05%) ,而同期的隆基綠能虧損23.58億元(同比下降165.03%) ,寧德時代凈利潤增速已經降至個位數(同比僅增長7%) 。

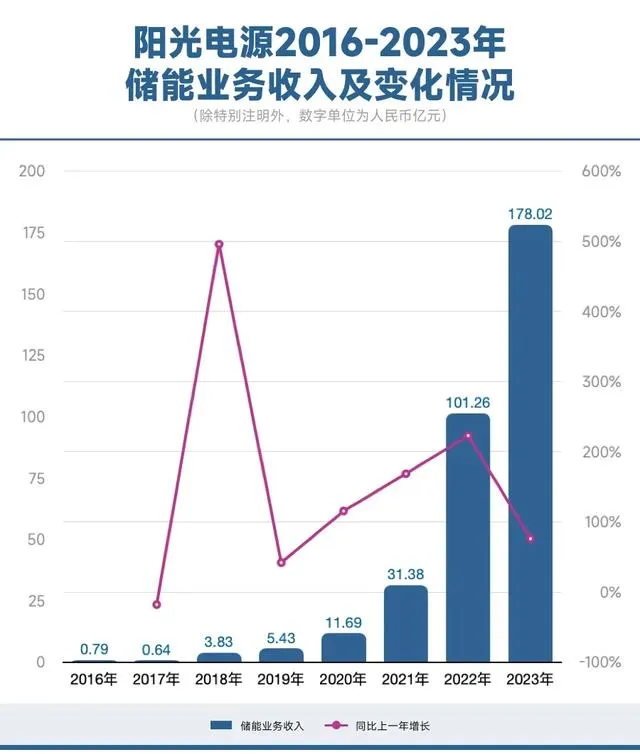

拆解陽光電源主營業務結構會發現,其最核心的三大主營業務分別是光伏逆變器等電力電子轉換器、新能源投資開發和儲能系統,2023年三大主營收入分別為276.53億元、247.34億元和178.02億元,收入占比分別為38.27%、34.23%和24.64%。

其中,最被市場看好的還是其儲能業務,因為其成長速度更快,發展潛力更大。

寧德時代董事長曾毓群在2023世界動力電池大會上表示,2030年儲能市場規模將超過1TWh。而特斯拉創始人馬斯克也一直有個夢想,「希望特斯拉的儲能板塊可以發展到與汽車業務不分伯仲,甚至超越汽車業務。」 他曾預測,到2030年,特斯拉儲能業務的規模將達到汽車業務的規模。

馬斯克進一步闡述了特斯拉 「秘密宏圖」 第三篇章,即下一階段的發展方向——全面轉向可持續能源,目標在2050年前實作能源100%可持續。特斯拉的願景是 「加速世界向可持續能源轉變」,特斯拉提出:如果要徹底實作能源的可持續,全球將需要240TWh儲能、30TW可再生電力、10萬億美元的制造投資。

而據市場研究公司Grand View Research釋出的報告,全球儲能市場將在2025年達到1.2萬億美元的市場規模。

未來儲能將是一個以10萬億計的超級黃金賽道,幾乎已經是行業共識。

而陽光電源在全球儲能江湖已經占據領先地位。根據第三方機構統計,2023年,陽光電源儲能系統發貨量10.5GWh,斬獲178億元的收入,在全球儲能系統領域的市占率達10.9% (起點研究院) ,位居全球首位;而光伏逆變器業務全球市占率 23%,僅次於華為居全球第二。

另據24潮產業研究院 (TTIR) 統計,過去六年間(2018-2023年) 陽光電源儲能系統業務收入增長了45.48倍,而光伏逆變器與新能源投資開發業務收入分別增長6.50倍和3.22倍。

如同光伏產業,中國儲能產業的發展波瀾壯闊,儼然一部跌宕起伏的奮鬥史和技術創新史。儲能江湖的征伐更叠,始終圍繞著技術、市場、安全等幾大關鍵因素而劇烈變化,在激烈的市場競爭中,中國企業能脫穎而出必有其道理。

「發跡於光伏,聞達於儲能」,作為儲能江湖最早的探路先鋒,到如今的制霸全球儲能江湖,陽光電源無疑是一個非常典型的參考樣本,且極具研究價值。

在商業世界裏,尤其是處於探索與實驗期的產業江湖中,從沒有一帆風順,也沒有輕而易舉,更沒有理所當然。

縱觀陽光電源發展史,今年是陽光電源成立的第27個年頭,也是其涉足儲能江湖第18個年頭。

早在2006年,陽光電源就涉足儲能業務,屬於國內最早一批拓荒者,彼時主要從事PCS (電源轉換系統) 的研發;到2014年,陽光電源攜手三星,以合資方式共同開拓電力儲能市場。當時陽光電源的戰略目標是 「致力於成為全球領先的儲能產品及系統解決方案供應商」,同時 「再造一個新陽光」 。

如果跳出時間的長河,回看陽光電源這一戰略布局無疑非常前瞻性。

但當時儲能還處於市場化與商業化前夜,儲能江湖還處於劇烈動蕩與博弈期,而陽光電源自身儲能成長過程也非常曲折。直到2016年 「儲能」 才首次進入陽光電源 「主營營業收入構成」 目錄,當年收入僅為7857萬元,收入占比僅為1.31%;到了2017年其儲能業務收入不升反降至6430萬元,占比降至0.72%。

直到2018年,陽光電源儲能業務收入突破億元大關,自此才真正進入發展新時期。而走到這一步,陽光電源整整用了12年時間。

從突破億元,到登頂全球王座,陽光電源卻只用了4年時間。

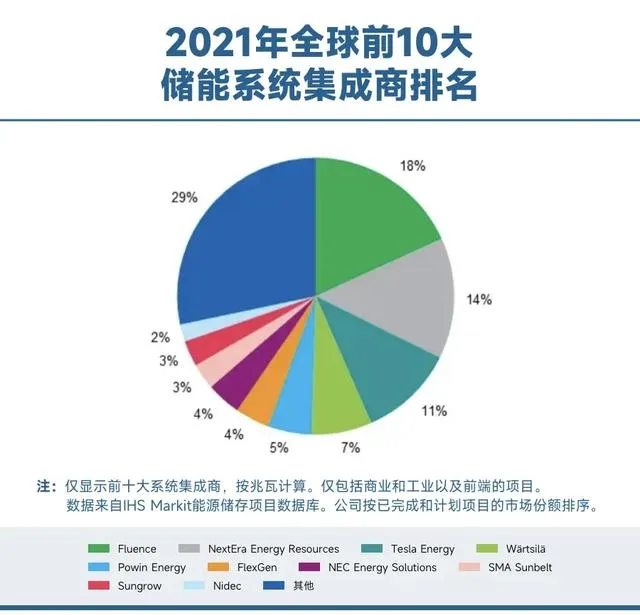

在2022年,陽光電源首次超越特斯拉、Fluence,摘得全球儲能系統出貨量桂冠。根據新能源咨詢機構WoodMackenzie數據顯示,2022年,陽光電源以16%的市場份額位居全球第一,Fluence、特斯拉、華為、比亞迪等分列其後,占比分別為14%、14%、9%、9%。

外人很難知道陽光電源達到這一成就都經歷了什麽。HIS的調研報告顯示,陽光電源儲能系統在2021年僅有3%的市占率,遠低於Fluence、特斯拉、新紀元能源等,誰曾想一年後,陽光能源便一飛沖天,在全球折桂。

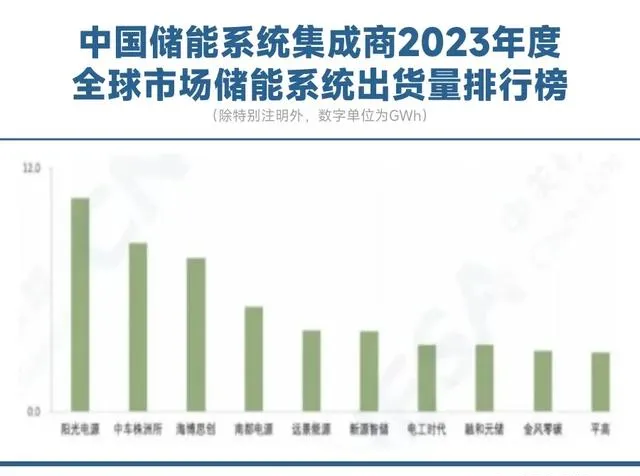

到了2023年,陽光電源儲能統出貨量達到10.5GWh,同比大增36%,連續八年位居中國企業第一名。起點研究院的數據顯示,2023年,陽光電源蟬聯全球儲能系統冠軍。

根據財報披露,陽光電源儲能業務在2022年首次突破百億大關,到2023年進一步突破至178.02億元,持續6年重新整理歷史新紀錄,過去8年間其儲能業務收入規模增長了225.57倍。

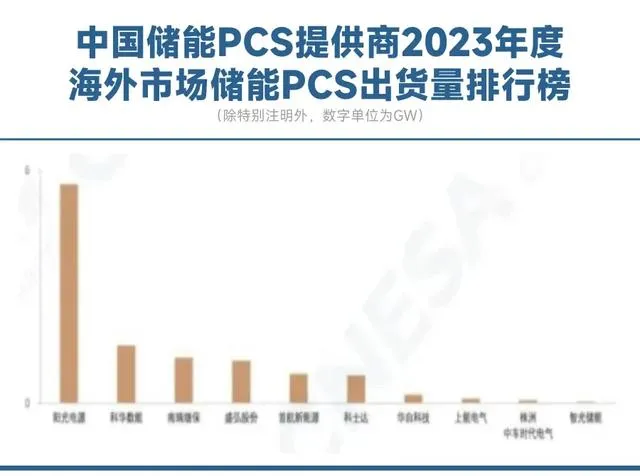

從光伏到儲能,從中國到世界,陽光電源用了近16年時間。如今陽光電源在全球舞台,與特斯拉、比亞迪、Fluence等巨頭同台競技,且毫不落入下風,即便是在巨頭雄踞的海外市場,陽光電源的競爭力也在大幅提升,2023年度海外市場儲能PCS和儲能系統出貨量,公司均排名第一。

陽光電源董事長曹仁賢多次強調儲能對於公司未來業績增長的重要性,董秘陸陽曾公開指出,2024年是儲能業務元年,公司出貨目標是20GWh以上,市場規模和市占率都會得到提升。也就是說,今年的出貨量要實作翻倍增長。

陽光電源副董事長兼光儲集團總裁顧亦磊也曾多次對媒體表示,儲能業務有望超越逆變器,未來成為公司的第一大業務。

事實上,財報已經顯示,截止2024年3月末陽光電源合約負債 (一般指客戶預收款) 81.81億元,同比增長109.02%,環比(2023年末) 增長了24.62%,不僅重新整理了陽光電源有記錄以來的最高記錄,更遙遙領先於業內友商。這說明陽光電源的客戶訂單還在持續且強力增長,未來這些訂單,將會陸續轉化為收入。

至此可見,未來陽光電源儲能業務仍擁有廣闊的想象和發展空間。

一家企業現在的成就,與過往的歷史沿革與戰略抉擇密切相關。

筆者分析發現,從逆變器切入儲能系統,從器材制造商到儲能系統整合商,陽光電源之所以能在儲能江湖稱霸,得益於其自身獨到的方法論。

比如光伏逆變器起家的陽光電源,在新能源電力電子、電能變換技術方面擁有深厚積累,這為其轉型為儲能系統整合商打下了堅實基礎。

逆變器集合了半導體、微電子、電子資訊等多種技術,門檻較高。華為正是憑借強大的ICT技術,一舉成為全球最大的逆變器廠商。

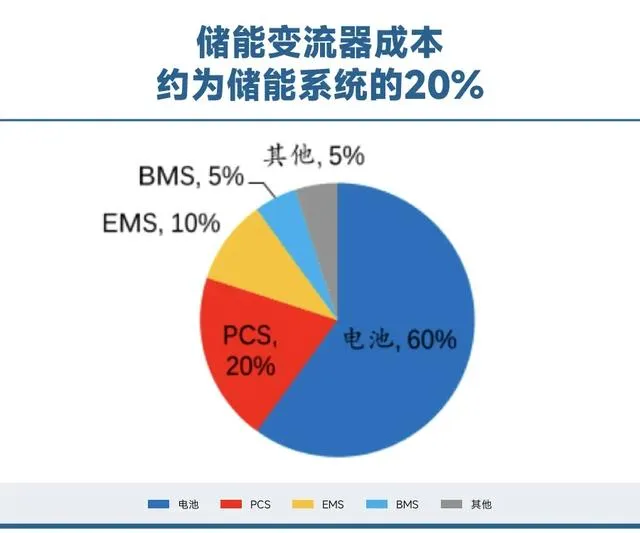

而儲能系統中,儲能變流器 (PCS) 同樣是技術壁壘最高的部份,技術與光伏逆變器同宗同源一脈相承,陽光電源可謂近水樓台先得月。

與光伏逆變器相似,儲能相當於電網的 「調節大師」 ,可以解決電網調頻、調峰、慣量響應、旋轉備用、平滑輸出、消納等功能,對電網起到友好支撐和協同作用。

一套儲能系統涵蓋電池、PCS、BMS (電池管理系統) 、EMS(能量管理系統) 等硬件,但必須配備一套能讓彼此智能聯通的演算法。

儲能系統整合商,有點像AI伺服器、智能電話廠商,協同運算以及對電網的理解能力是企業能否勝出的關鍵。

但不同於PC、智能電話,儲能雖是2B市場,卻是非標產品,不可能一款產品打天下。而且,海外電網市場劃地而治,不同區域存在不同的企業進行營運,甚至電價、交易模式和價格都完全不同。

整合看似簡單,但如果自身沒有核心部件的研發和生產能力,單純做整合將非常困難。

而且,隨著新能源發電占比快速提升,電力系統呈現出高比例可再生能源+高比例電力電子器材的 「雙高」 特征,新型電力系統對儲能系統產生了全新的要求。

縱觀儲能產業商業化的歷程,始終繞不開技術、市場需求、安全等關鍵因素。誰能解決這些痛點,誰就能笑傲江湖。其中,技術是第一要義。

陽光電源將技術看做突出重圍的第一生產力。公司在逆變器領域積累的優勢可以平移到儲能領域。

公司的方法論是,透過電力電子、電化學、電網支撐的 「三電融合」 技術,打造專業儲能系統。可以理解為,將這三大核心技術打通、融合,讓BMS、PCS、EMS三個 「神經中樞」 透過軟硬件實作高度智能的協調配合。

這是陽光電源產品研發的底層理念,基於 「三電融合」 ,公司於去年10月釋出全液冷儲能系統PowerTitian2.0,打破了多個記錄:全球首創10兆瓦時、交直流一體化、傳統三段式儲能變成兩段式,電池單元與PCS融於一櫃,效率、效能、安全、智慧水平均得到大幅提升。

要知道,目前全球只有陽光電源、特斯拉、Rimac三家企業真正能提供AC block方案 (交直流一體) ,難度可想而知。

儲能系統整合,猶如一台復雜精密的手術,交直流一體,並不是物理意義上的簡單重組。若要在標準尺櫃內,高效融合電池、PCS等等單元,憑借的不僅是對各零部件的洞察,更考驗著一家企業在儲能整合和專案經驗的積累。

與此同時,陽光電源還自研了幹細胞電網支術,具備了容量柔性、慣量支撐和大電網黑啟動構網能力,並針對工商業儲能領域推出PowerStack 200CS,開啟AC儲存時代。

從 「跟網」 到 「構網」 ,是儲能系統的下一個技術高地。

深刻理解電力系統的變革,陽光電源在業內首創構網型儲能標準和理念,並釋出了【幹細胞電網技術白皮書】,搭載該項技術的儲能變流器成為首個透過CQC認證的 「構網「 技術標準,還打造了全球首個海上構網型儲能專案——潿洲島5MW/10MWh儲能電站。

技術加持下,陽光電源所有參與的儲能專案未出現一例安全事故。要知道保證安全是儲能系統的大難題,根據24潮產業研究院 (TTIR) 此前統計,2011年至今全球至少發生了100起儲能事故,其中42起事故是發生在2022年至今。近期美國Gateaway儲能電站火災就整整持續燃燒了近兩周。

對技術的不斷攻關,對行業的獨到的Know-How能力,是陽光電源持續成長的根基。

另一方面,持續且強力的研發投入也是其持續成功,且穿越產業周期的核心要素之一。據24潮產業研究院統計,在2018年-2023年以及2024年一季度這16年多時間裏,陽光電源累計投入研發費用90.70億元,占營業收入比例為4.13%。

據了解,截止2023年末,陽光電源已經在合肥、上海、南京、深圳、德國、荷蘭設立六大研發中心,共擁有研發人員5372人 (占總員工比例約40%) ,擁有4123項專利權,為公司打造具有全球競爭力的新能源器材提供領先的技術支持。

此外,筆者分析發現,敢於采用與市場其他主流企業不同的競爭策略,也是陽光電源強勢崛起的核心因素之一。

眾所周知,目前,很多光伏與儲能頭部企業都將一體化視作終極目標。但如今全產業發展降速與產能過剩的雙重沖擊下,一體化企業正面臨前所未有的挑戰,甚至危機。

在儲能產業的大變局中,陽光電源另辟蹊徑,以逆變器為入口,透過電站EPC為彈板,切入儲能、氫能等業務板塊,向外界展示 「光風儲電氫」 新能源一體化平台的新故事。

其戰略布局的特色,是以核心能力為中心原點,向外輻射出一個價值面,可使公司對市場有著更為敏銳的感知,對行業有更深刻的理解。

具體而言,陽光電源以逆變器為業務底座,輻射儲能、充電樁、電控、汽車驅動系統等多種業務場景,一些業務因行業規模小並不能進入巨頭的法眼,但陽光電源的能力讓這些業務更富有含金量。

與此同時,陽光電源過往積累的客戶優勢巨大,終端業主、EPC、經銷商和安裝商,與儲能系統整合的客戶高度重合,也可帶來交叉銷售的機會。

內卷與出海,已經成為中國新能源產業新的共識與方向。

一邊是行業持續瘋狂擴張,一邊是在價格戰中殺紅了眼的對手,外加海外政策圍剿,出海已經成為考量一家企業核心競爭力的最重要因素。

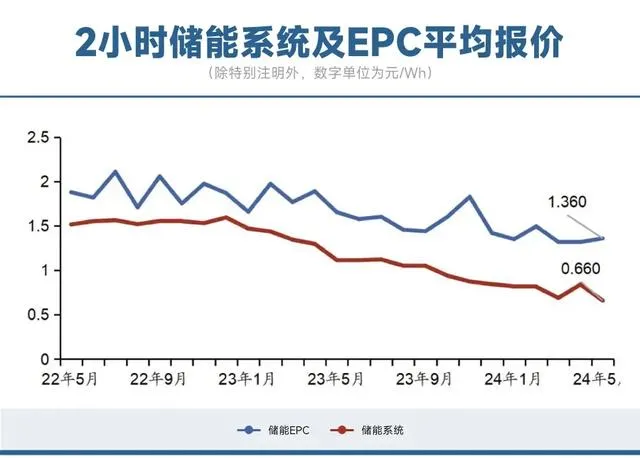

尤其是2024年國內儲能戰場更加殘酷,幾乎到了血流成河的地步。5月份,2h儲能系統平均報價0.66元/Wh,同/環比分別下降41%/21%,價格繼續探底。

4h儲能系統連破低價,在國家電投新疆裕民鐵列克提儲能專案競標中,平均報價僅有0.579元/Wh,最低報價0.511元/Wh,創歷史新低。

6月17日,中國華電集團2024年第一批磷酸鐵鋰電化學儲能系統框架采購開標。采購規模約5.1GWh的磷酸鐵鋰電池儲能系統,分兩個標包,其中標包一為0.5C和0.25C的儲能系統各2.5GWh,開標資訊顯示,標包一共吸引73家企業投標,最低報價0.495元/Wh,再次重新整理了歷史新低。

歷史已經多次證明,瘋狂價格戰裏沒有贏家。對於價格戰,華為任正非曾表示,一家企業的成功不是靠低價去贏得市場,而應該要靠技術。「低價格、低質素、低成本,會摧毀我們未來的戰略競爭力。企業必須有合理的盈利,才會去持續投資研發。沒有適當的利潤積累,把利潤打這麽低的時候,實際上是在戰略上破壞這個產品。」

「盛世之下隱憂浮現,供大於求,接下來必將會有一場生死戰。為了生存,市場上可能會出現沒有最低價格、沒有最差質素 (只有更低、更差) 的現象,各種問題日益突顯。」 經歷過多次光伏行業的血戰,曹仁賢並不想參與其中絞殺。

陽光電源成立伊始就樹立全球化的發展戰略,事實也證明陽光電源是目前儲能江湖全球化布局與發展最好的企業。根據財報記錄,在2009年陽光電源海外收入為0.15億元,占整體營收比例為8.37%。另據24潮產業研究院 (TTIR) 統計,陽光電源海外收入已經連續9年實作正增長,到了2023年其海外收入達333.69億元,同比增長了75.05%,海外收入占比提升至46.19%。

截止23年末,陽光電源海外的印度生產基地和泰國工廠產能已達25GW。目前陽光電源已在海外建設了超20家分子公司,全球六大服務區域,490+服務網點和數百家重要的渠道合作夥伴,產品已批次銷往全球170+多個國家和地區。公司海外員工1423人,同比增長58.1%。

具體到產品層面,2023年,陽光電源面向海外大型地面套用場景,推出針對性的 「三電融合」PowerTitan2.0 液冷儲能系統,實作交直流一體化,在美、英、澳等成熟電高毛利市場斬獲多筆訂單,Power Titan全球出貨量已突破了19GWh,PowerTitan系列甚至創造了從發貨、安裝、偵錯到並網僅用22天的行業紀錄。

根據CNESA數據,2023年,陽光電源位居中國企業海外儲能PCS/儲能系統出貨量第一名。

從利益與價值的角度分析,以陽光電源為首的儲能龍頭比海外龍頭具有突出的成本優勢,尤其還海外大儲領域具有很強的競爭力。

根據公司財務報告及業績說明材料資訊計算,2023 年,Fluence儲能系統平均收入約0.38美元/Wh (2.7元/Wh) ,毛利率7%;特斯拉儲能系統平均收入0.41美元/Wh(3元/Wh) ,毛利率19%;而陽光電源儲能系統入1.7元/Wh,儲能系統毛利率高達37.5%,成本控制能力和性價比具有競爭力。

財報披露,2023年陽光電源海外業務收入毛利率達41.57% (同比增長14.23個百分點) ,是其國內業務(毛利率20.73%) 的一倍多。

2024年一季度儲能出貨約2.1GWh,毛利率超40%,帶動一季度公司凈利潤大增39%至20.96億元。

進軍海外,可融資性是海外市場非常看重的指標。根據BloombergNEF的調研,陽光電源光伏逆變器的可融資性連續4年居全球第一;在2023年的儲能系統和儲能PCS兩大可融資性榜單中,均位居第二位,成為榜單TOP3中唯一的中國品牌。

全球新能源澎湃發展,專案融資對業主、EPC等利益相關方至關重要。BNEF的融資價值報告對海外金融機構在評判專案信貸方面有重要參考意義。

被BNEF列入最具融資價值榜單,意味著金融機構願意向采用這些公司產品的專案提供無追索權貸款,相較於其他品牌更易幫助專案獲得融資。

長期位居該榜單前列,相當於對陽光電源儲能方案的一種信任背書,對其海外專案未來產生價值量的認可。

不卷價格,卷技術創新與品牌力的陽光電源,正在邁入一條全球高質素發展的道路。

不過,縱觀儲能產業最新發展趨勢與變化,盡管蟬聯全球儲能系統的鐵王座,但陽光電源並非沒有壓力。

比如2022年,其全球市占率僅領先特斯拉、Fluence兩個百分點,優勢還不是很大。起點研究院的統計還顯示,2023年,盡管陽光電源蟬聯全球儲能系統冠軍,但市占率下滑到10.9%,在市場格局中,陽光電源的領先優勢只剩下不到1個百分點。

2023年,雖被稱為儲能 「元年」,但行業隨即陷入紅海鏖戰,兇猛價格戰,慘烈爭鬥,無限內卷,利潤空間日益壓縮。

為爭取規模,國內價格戰已近白熱化,中車株洲所和比亞迪兩大 「卷王」 一路拼殺。憑借國資背景,中車株洲所狂拿訂單,2023年儲能系統整合商排名中,中車株洲所位列國內第一。

陽光電源也在業績交流中提到,2023年儲能市占率下降,主要是放棄國內低價單影響。

曹仁賢也提到,資本對儲能市場的分析與炒作熱情很高,但目前儲能現狀並不樂觀。儲能作為一個新興的產業,吸引嗜血的資本瘋狂湧入,很快變為新能源投資開發的桎梏,實際利用率極低,超過九成的產能閑置,成本由電站負擔,苦不堪言。

行業的通病,沒有一家企業能夠獨善其身。要想保持第一的位置,只能繼續奔跑。

陽光電源在業績交流會上指出,去年公司增長不及行業,主要是戶用側目標沒有實作,原本要求增長200%,實際增長為120%。

在市場布局中,陽光電源主要倚靠大儲,去年出貨量接近10GWh,是儲能業務的絕對大頭。相比競爭對手,陽光電源在大儲、品牌、資源方面有渠道和先發優勢,但在工商業儲能並無優勢。

直到去年,才面向中國工商業儲能市場,推出 「三電融合智儲一體」 的PowerStack 200CS液冷儲能系統,並在國內外同時發力。有訊息指出,今年,陽光電源在全球工商業市場的出貨目標是2GWh。

此外,光伏巨頭、創新企業紛紛入局,蠶食原本領頭羊的市場蛋糕。已經反應過來的光伏一體化企業,如天合光能、晶科、東方日升等元件廠紛紛推出大儲、戶用和工商業多場景產品,勢頭絲毫不弱於垂直儲能廠商。

其中,晶科能源甚至提出,要將儲能放到和光伏一樣重要的位置。元件市場大頭本就在海外,這些企業在海外的市場布局、資源調配和積累並不亞於陽光電源。

另外,儲能電池霸主寧德時代也開始下場入局儲能整合,並入圍中核匯能、國家電投、中廣核、華電、中能建等多家央企集采。還和中國能建設立能建時代,也有訊息稱,寧德時代正與國電投接洽成立合資公司。

許繼、平高、山東電工時代也拉上寧德時代等公司成立了中國電氣裝備集團儲能科技有限公司,其野心直指國內第一。作為央企背景的電氣裝備企業,他們在電網儲能這一細分領域擁有巨大優勢,而電網側儲能還處於起步階段,市場增量很大。

別忘了,陽光電源的老對手,華為也瞄向了儲能,規模雖小,但也在以造示範專案的方式撬開市場大門,如三峽如東、中廣核湖北公安、華潤河南內黃等。華為的動作,令任何一個玩家都不能小覷。

海外市場,還有實力雄厚的特斯拉,由西門子和AES合資成立的儲能當紅炸子雞Fluence。這些對手,都極具競爭潛力。

國際能源署預測,到2030年,全球儲能裝機容量預計將達到1000GW。面對如此之大的市場誘惑,老牌巨頭、跨界者、新秀輪番登場,一場更加慘烈的競爭與博弈無可避免,陽光電源等產業巨頭面臨的殘酷競爭與挑戰還遠沒有結束。

記得幾年前,曹仁賢在接受采訪時曾表示,很多人也經常問,光伏企業中,很多是跌宕起伏,波動非常大,不少大企業虧損,甚至破產,陽光電源為什麽20多年下來還沒有倒下去,同時還獲取了比較高的利潤和市場份額?其實,還是要靠自己的定力,要真正的聚焦在自己的專業和專長上面。選擇一個好的行業不容易,在這個行業當中要真正能存活,是沒有永久的方法,也沒有完全可以一勞永逸的商業模式。不光是運氣的事,核心還是堅持聚焦在清潔能源裏面做創新,堅持聚焦在以客戶為導向,去貼近客戶,有所為有所不為。這20多年下來,圍繞著清潔能源和電力電子轉換技術這個業務中心,經過多次的叠代,多次的創新、變革,使公司能夠長期比較穩健地生存下來。

儲能江湖亦如此。筆者認為,在商業世界裏,機遇與風險總是相對的,作為一個在充分競爭江湖廝殺數十載,持續發展壯大的企業,陽光電源的未來還是值得期待的。

文章來源:24潮

註:本站轉載的文章大部份收集於互聯網,文章版權歸原作者及原出處所有。文中觀點僅供分享交流,不代表本站立場以及對其內容負責,如涉及版權等問題,請您告知,我將及時處理。