台北時間8月15日晚美股盤前,京東(JD.US)公布了2024年二季度財報,概括來看整體營收增速僅1%出頭相當疲軟,但比更悲觀的預期稍好,利潤釋放則再度大超預期是主要亮點,詳細要點如下:

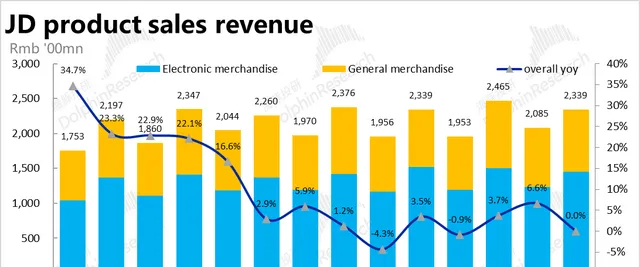

1、 本季 京東自營零售實作收入2339億元,同比接近零增長,雖然市場預期本就不高,但仍比預期低0.4%。行業整體線上零售2Q環比降速5.2%,京東自營收入增速環比下降6%振幅相對更高。

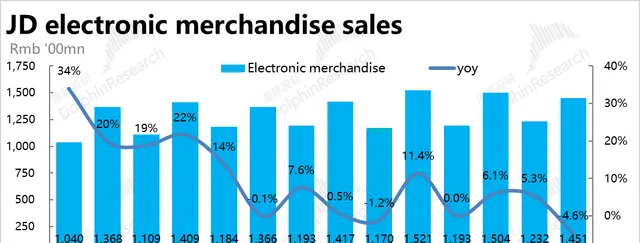

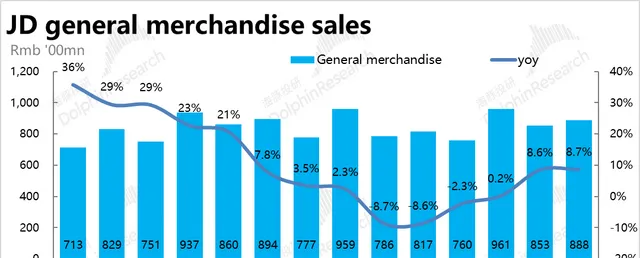

具體來看,主要是本季 通電類產品收入同比下降了4.6%拖累明顯, 據公司解釋, 主要是空調和冰箱等夏季暢銷家電類產品銷售情況不佳。一般商品零售在度過了模式變更的基數期後 , 本季度繼續保持著8.7%的較高增速 , 相比上季大體持平 ,略高於預期 。京東在商超、日用等高頻消費品的表現更強。

2、傭金和廣告業務本季收入234億元 , 同比增長4% , 環比有比較明顯的提速(近3pct),也好於市場預期 。據公司解釋,主要 歸功於強勁的廣告收入增長(雙位數增速) 拉動了服務收入的增長。京東對3P業務的扶持總算開始獲得一些回饋。

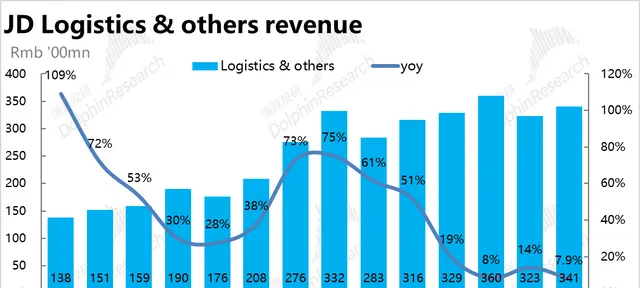

3、物流板塊本季度收入增速環比降速了約6pct到7.9%,下降振幅和自營零售收入基本一致 。雖然增長放緩,但預期也不高,實際比預期反而稍好一點的(1%)。整體上,物流和零售業務的表現大體匹配,算上比較中性的表現。

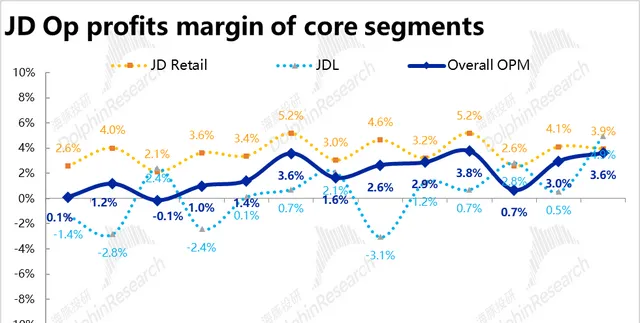

4、 盡管營收角度各業務是全面的增長降速, 京東本季利潤層面的表現則非常亮眼,集團整體實作經營利潤105億,同比增長27%,遠超市預期的87億。

其中,核心的京東商城經營利潤101億,相比去年同期增長了24%,明顯高於市場預期的93.6億。 由於公司先前保守的指引,只尋求能實作利潤同比持平。加大行銷投入、百億補貼、降低包郵門檻等舉措也不利於利潤的釋放。市場對商城板塊的利潤並不報多高的預期。

此外, 京東物流 雖然本季增長明顯降速且略低於預期,但 利潤釋放卻非常驚人,本季實作整整21.8億的經營利潤,遠超市場預期的8.2億。經營利潤率已達4.9%, 除去20年2Q因疫情影響的異常值, 是歷史最高水平。 可以推斷內部應當是采取了比較大振幅的降本或最佳化效率的舉措。

5、 成本和費用角度 ,本季度利潤超預期的最大功臣就是毛利率的提升 。在營收同比增速明顯降速且僅略高於1%的情況下, 毛利潤的增速不降反增到10.9%,和收入增速間的gap達9pct以上,毛利潤額比市場預期多出20億,無疑是的最大功臣。

毛利率則達到15.8%,環比繼續走高0.5pct,較去年更是提高了1.4%。 雖據公司解釋,主要是 公司作為最大單一零售商的優勢,最佳化了采購流程,降低了采購成本, 使得毛利提升振幅超預期。

費用層面, 行銷支出為119億,同比增加了約8億,體現品宣、補貼的力度確實有增長的, 高於預期的113億。 研發費用僅同比略增1億,管理費用更是同比下滑的。 股權激勵整體下滑了30%以上。可見京東 在推廣和履約等對外促進增長的投入上不含糊的同時,對內部費用上仍是相當「吝嗇」的,降本增效本色並未改變。 整體來看, 公司合計經營四費總支出354億,比市場預期略高4億。

海豚投研觀點:

整體來看,在比較弱的大環境下,京東的增長端的表現同樣是相當疲軟,跑輸了社零。雖然據公司披露,分別有中低的GMV和雙位數的單量增長,但卻都無法反應到營收上。只賺個吆喝,卻沒見真金白銀,有點「白忙活」的意味。

差別是,京東之前釋放的收入和利潤都是零增長的悲觀預期,目前利潤端有了改善。但實際上作為線上零售商的京東此次業績真正邊際利好是:

a. 毛利率上,阿裏戰略性撤退自營零售後,京東這種承擔庫存風險的零售商,面對供貨商的殺價更加兇猛,擠出來了一點毛利率;

b. 作為商流和物流雙自營的線上零售商,邊角料上擠壓費用的能力實際更強;

c. 根據調研,再推進家電補貼過程中,由於線上零售普遍過程更加透明,而且京東是自營零售的情況下,所以此次毛利率超預期,海豚君也不排除,京東在促進器材更新的大政策中有一定受益。

因實際利潤表現超預期,京東改口把原本收入、利潤雙雙零增長的指引,改成了全年調整後利潤指引(adj. net profit口徑)上調到了雙位數增速。

但事實上,上半年已經是同比45%的增長,下半年是否能夠更好其實要打問號。而此次由采購壓價帶來的毛利率超預期,以及公司電話會私下溝通中所傳達的低價靠自營采購壓價,說明京東的未來還是自營零售。

在目前自營零售甚至不及社零增長的情況下,海豚君仍然認為京東是大環境消費降價、行業競爭加劇中最為弱勢的那個。在這種情況下,所謂的利潤超預期只是短期刺激,在自營零售原地踏步的情況下,股價的支撐還是來源於股東回購。

而在回購上,京東明顯動力減弱:本季度內京東累計再回購了21億美金的股份,整個上半年累計回購了所有股本的7.1%,即便剔除先前發行的15億美金可轉債最大約2.9%的攤薄,也已減少了4.2%的總股本。

不過有一個問題是,京東目前所剩的回購額度僅為4億美金,因此若不提升額度的話,下半年將無法維持目前的回購力度,而且京東私下也表達了短期內再高強度回購,額度上也存在一定難度。

因此就京東這份財報,海豚君認為利潤超預期帶來的邊際利好,更多是帶來超悲觀預期下短期的修復,而另一股價支撐—回購往後看是邊際向下的,而股價的長期支撐——自營零售的成長性上,核心的帶電產品即使在器材換新刺激之下仍然低迷。在出現明確的營收增長拐點之前, 長邏輯下看好京東的時刻還沒有到來。

本季度財報詳細解讀:

一、通電產品走弱,快消和3P更好

1、占比最大的自營零售業務 ,本季實作收入2339億元,同比接近零增長, 雖然市場預期本就不高,仍 比預期低0.4%。 相比行業整體線上零售2Q環比降速5.2%,京東自營收入增速環降6%以上的振幅相比行業更高。

具體來看,主要是本季 通電類產品收入同比下降了4.6%拖累明顯, 雖然市場預期也是同比下滑3.6%, 實際表現仍是低於預期1.1%。 據公司解釋, 主要是空調和冰箱等夏季暢銷家電類產品銷售情況不佳。

而先前受自營改3P模式變更影響的 一般商品零售在度過了基數期後 , 本季度繼續保持著8.7%的較高增速 , 相比上季大體持平 ,略高於預期 。 從中可見, 京東相對的側重點更多在商超、日用和服飾美妝等高頻或者需補強的品類上。

但要註意的是,降低自營免郵門檻後,自營大商超類業務本來要摸到的盈虧平衡門檻又要往後拉了。

2、平台服務收入: 主要面向3P賣家的 傭金和廣告業務本季收入234億元 , 同比增長4% , 環比有比較明顯的提速(近3pct),也好於市場預期 。據公司解釋,主要 歸功於強勁的廣告收入增長(雙位數增速) 拉動了服務收入的增長。雖然我們無法明確其中多少增長是源自3P業務GMV的增長,多少是源自take rate的提升。但可以確定的是京東對3P業務的扶持開始獲得回饋。

3.物流與其他服務: 包括京東物流、達達快送的 物流板塊本季度收入增速同比放緩了約6pct到7.9%,下降振幅和自營零售收入基本一致 。雖然增長放緩,但相比預期是稍好一點的(1%)。整體上零售板塊的表現相匹配,比較中性。

二、增長雖弱,利潤釋放卻遠超預期

匯總上述各項業務,本季 京東實作總體營收同比增長了1.2% 到2914億元,雖然絕對角度來看,僅 1%出頭的增速顯然是相對疲軟的。但市場預期更低僅為0.9% ,因此也不算 預料 之外的壞訊息,京東在這居民去杠桿、消費大降級的過程中大傷元氣。

細看各板塊的表現,

1)最核心的 京東商城本季度的營收同比增長了1.5%,環比降速5.3pct,但比預期的0.6%略好;

2) 京東物流(JDL)本季度的收入為442億,增速環比降速7pct 到7.7%;

3) 包括Dada和其他創新業務, 本季 收入同比大降35% ,大幅低於預期。因為達達尚未單獨披露自身的業績,我們無法進行拆分。但 可以推測京東對於不盈利的邊緣業務是在繼續大力裁撤當中。

然而盡管營收角度各業務是全面的增長降速,利潤層面 京東本季的表現則非常亮眼,集團整體實作經營利潤105億,同比增長27%,遠超市預期的87億。

分板塊具體來看:

1)京東商城經營利潤101億,相比去年同期增長了24%,明顯高於市場預期的93.6億。 由於公司先前保守的指引,只求能實作利潤同比持平。

京東的一系列百億補貼、加大行銷、降包郵等迎合消費降級的舉措,走到現在也只是說明,1P和3P之間,1P還是京東作為線上零售商的根本所在,3P始終都是用來擴充商品豐富的「補充」角色,所謂讓利不過是行銷的噱頭而已。

1P充當主角的情況下,要真正大幅讓利消費者並不容易,而京東能平衡的就是在1P模式對手逐步結束之後,它對供應商采銷過程中瘋狂砍價,做到了收入不下滑的同時,盡量保住自己的利潤。

2) 京東物流, 雖然本季增長明顯降速且略不及預期,但 利潤釋放卻非常驚人,本季實作整整21.8億的經營利潤,遠超市場預期的8.2億。經營利潤率已達4.9%,除去20年2Q因疫情影響的異常值,已是歷史最高。

把履約費用同比3%的增長視同內部物流收入的增長,收入端大幅放緩到不足8%,很可能意味著外部物流收入增長放緩也非常明顯。

再結合一些中通等快遞同行在「市占 vs 利潤「的天枰中普遍開始向利潤傾斜,而物流本來是一個收入增長和成本控制雙向驅動的業務,海豚君這裏合理懷疑,京東物流又開始下力氣做成本管控,來釋放利潤了。

3) 至於包含達達和創業業務的 其他業務板塊,雖然營收已大幅萎縮,但本季的虧損還算比預期要多僅2億,達到6.7億的虧損。其中達達本季仍虧損7億較上季反有小幅擴大,沒有明顯改善跡象。

三、壓低采購價、提升毛利率是利潤預期的最大功臣

那麽從成本和費用的角度來看,商城和物流板塊利潤超預期的源頭是什麽?

毛利層面,在本季營收同比增速明顯降速且僅略高於1%的情況下, 毛利潤的增速不降反增到10.9%,和收入增速間的gap達9pct以上,比市場預期多出20億,無疑是利潤超預期的最大功臣。

毛利率則達到15.8%,環比繼續走高0.5pct,較去年更是提高了1.4%。 雖然由於3P服務等高毛利收入占比的提升,毛利率本有提升的長期趨勢,但實際增長振幅還是高於預期。據公司解釋,主要是 公司作為最大單一零售商的優勢,最佳化了采購流程,降低了采購成本, 使得毛利提升振幅超預期。

2、 費用層面, 行銷支出為119億,同比增加了約8億,體現品宣、補貼的力度確實有增長的, 高於預期的113億。

履約費用則是同比增長了僅3%,略高於自營零售的增速 ,反映出了降低包郵門檻和是單量增速>GMV增速>收入增速的結果,但偏離振幅並不很大,在可以接受的範圍內。

相對偏內部的費用中, 研發費用僅同比略增1億,管理費用更是同比下滑的。 股權激勵整體下滑了30%以上。可見京東 在推廣和履約等對外促進增長的投入上不含糊的同時,對內部費用上仍是相當「吝嗇」的,降本增效本色並未改變。

整體來看, 公司合計經營四費總支出354億,比市場預期略高4億。 但因為毛利率提升振幅更高,使得最終經營利潤還是比預期高出約18億(20.7%)。

<正文完>