一、案例

(一)事例概述

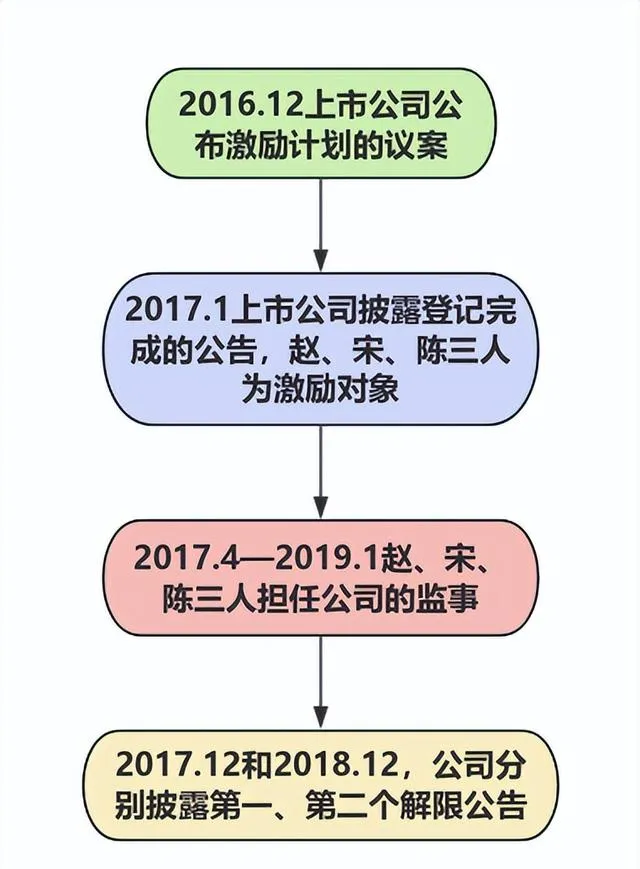

2016年12月,深交所某上市公司召開股東大會審議透過【關於公司<2016年限制性股票激勵計劃(草案)>及其摘要的議案】。

2017年1月,公司披露【關於2016年限制性股票首次授予登記完成的公告】,向趙某、宋某、陳某等激勵物件授予了限制性股票,授予的限制性股票分三期解除限售。

在上述限制性股票激勵計劃實施過程中,趙某於2017年4月至2018年4月期間曾任公司監事。宋某、陳某分別於2017年4月18日、2019年1月4日起擔任公司監事。

2017年12月2日、2018年12月19日,公司分別披露限制性股票激勵計劃第一個、第二個解除限售期解除限售條件成就公告。其中,公司披露趙某、宋某滿足第一個、第二個解除限售期解除限售條件,該資訊披露不真實、不準確。公司於2018年12月19日披露陳某滿足第二個解除限售期解除限售條件,但在其於2019年1月4日擔任監事時未及時補充披露其已不滿足解除限售條件。

公司應當自趙某明、宋某華、陳某擔任監事起回購登出其持有的尚未解除限售的限制性股票,趙某、宋某、陳某應當自擔任監事起終止行使已獲授但尚未行使的權益,不得解除限制性股票的限售。但公司未按規定回購登出上述激勵物件尚未解除限售的限制性股票,而是為趙某明、宋某華辦理了第一個解除限售期的解除限售,解除限售數量分別為14.40萬股、8萬股,於2018年1月上市流通;為趙某明、宋某華、陳某辦理了第二個解除限售期的解除限售,解除限售數量分別為10.8萬股、6萬股、4.8萬股,於2019年1月21日上市流通。

由此,上市公司、2名監事、董事會秘書兼時任監事被深交所出具監管函。

(二)事例分析

根據【上市公司股權激勵管理辦法】第八條規定,激勵物件不應當包括獨立董事和監事。第十八條規定,在股權激勵計劃實施過程中,出現第八條規定的不得成為激勵物件情形的,上市公司不得繼續授予其權益,其已獲授但尚未行使的權益應當終止行使。公司的股權激勵物件趙某明、宋某華、陳某三人,在股權激勵實施過程中,擔任監事,違反了【上市公司股權激勵管理辦法】及公司的相關規定。因此,公司應當自趙某明、宋某華、陳某擔任監事之日起回購登出其持有的尚未解除限售的限制性股票,而不應當為其辦理解除限售。

二、不能為股權激勵實施物件的限制性條件

(一)對於上市公司來說

1. 最近一個會計年度財務會計報告被註冊會計師出具否定意見或者無法表示意見的審計報告;

2. 最近一個會計年度財務報告內部控制被註冊會計師出具否定意見或無法表示意見的審計報告;

3. 上市後最近 36 個月內出現過未按法律法規、公司章程、公開承諾進行利潤分配的情形;

4. 法律法規規定不得實行股權激勵的;

5. 中國證監會認定的其他情形。

(二)對於激勵物件來說

1. 獨立董事和監事;

2. 單獨或合計持有上市公司 5% 以上股份的股東或實際控制人及其配偶、父母、子女(科創板、創業板、北交所除外);

3. 最近 12 個月內被證券交易所、中國證監會及其派出機構認定為不適當人選;

4. 最近 12 個月內因重大違法違規行為被中國證監會及其派出機構行政處罰或采取市場禁入措施;

5. 具有【中華人民共和國公司法】規定的不得擔任公司董事、高級管理人員情形的;

6. 知悉股權激勵內幕資訊而買賣公司股票的、泄露內幕資訊而導致內幕交易發生的;

7. 其他法律法規規定不得參與上市公司股權激勵的;

8. 中國證監會認定的其他情形。

三、新公司法之下,主體限制要求的變化

(一)對主體要求限制的變化

1. 董監高的近親屬;

2. 董監高或者其近親屬直接或者間接控制的企業;

3. 和董監高有其他關聯關系的關聯人。

(二)對於法條變更的理解

公司法182條未明確指明該條股權激勵的物件,但實際上股權激勵計劃也是一種合約或者交易,理應遵守此條規定。新公司法借鑒了上市公司董監高關聯交易的相關規則,在沿用現行公司法對關聯關系的定義的基礎上擴大了關聯方的定義。

四、公司如何回購股權?新法有何變化?

為了保障中小股東的權利,以使其在特殊情形下能以公允的價格賣出股票、結束公司。舊法中在第74條中規制這個問題,新法更改到第89條。

對比於舊法,新法新增了以下幾點:

1. 公司的控股股東濫用股東權利,嚴重損害公司或者其他股東利益的其他股東有權請求公司按照合理的價格收購其股權。

2. 公司因本條第一款、第三款規定的情形收購的本公司股權,應當在六個月內依法轉讓或者登出。

綜合實務中一系列的案例我們不難發現,股權回購是其實不是那麽困難,總得來說,不違反公司法及法律的強制性規定,且以有利於解決股東矛盾並保障公司的市場存續為目的,進行回購即可。法律不禁止股東在法定回購權之外結束公司,也符合支持當事人意思自治的立法原意。

五、萍論

1. 在實務中,往往存在一個誤區,認為「股權激勵糾紛」是一個獨立的案由。但事實上,有關的糾紛常見以「股權轉讓糾紛」「股東資格確認糾紛」「股東出資糾紛」等案由立案。所以律師在確定訴訟策略時應當充分重視。 從事先防控的角度,實施股權激勵計劃時,應當就爭議的解決程式和原因進行合理解釋並約定。

2. 新法修訂之後,對於激勵物件的限制也更加明確。新修條款中,法律註重保護公司其他股東的合法權益,極大完善了結束機制。

3. 在上述案例中,出現了一個典型情節,即激勵物件先是參與了激勵計劃,之後才成為公司的監事。 實際上這種情況也不少見,但是如何處理有關問題,需要公司及其法務等重視並及時作出有關調整。

六、適用法律

1、【公司法】第89條、182條

2、【上市公司股權激勵管理辦法】第8條、第18條

今天的分享就到這裏了,更多股權、並購法律問題,歡迎關註和資詢中銀廣州律師事務所聯合創始人、實戰派股權與並購律師——王萍博士。