我們看了幾家中藥類的上市公司表現都不太好,今天就來看一家表現相當亮眼的上市公司。浙江佐力藥業股份有限公司(股票簡稱:佐力藥業)成立於2000年1月,2011年2月在深交所創業板上市,是一家集科研、生產、銷售於一體的國家高新技術現代化制藥企業。

佐力藥業擁有浙江佐力健康產業投資管理有限公司、浙江佐力健康科技有限公司、浙江佐力百草醫藥有限公司、浙江佐力百草中藥飲片有限公司、德清佐力醫藥科技有限公司五家全資子公司,以及青海珠峰冬蟲夏草藥業有限公司一家控股子公司,參股了科技生物醫藥有限公司。佐力藥業擁有現代化的原料藥、提取、片劑、膠囊、飲片、顆粒和凍幹粉針等生產流水線。

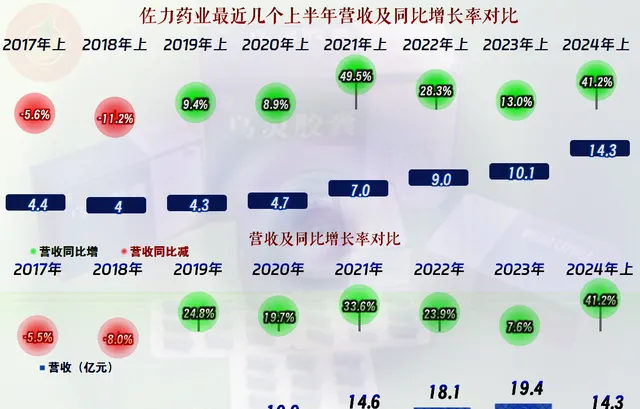

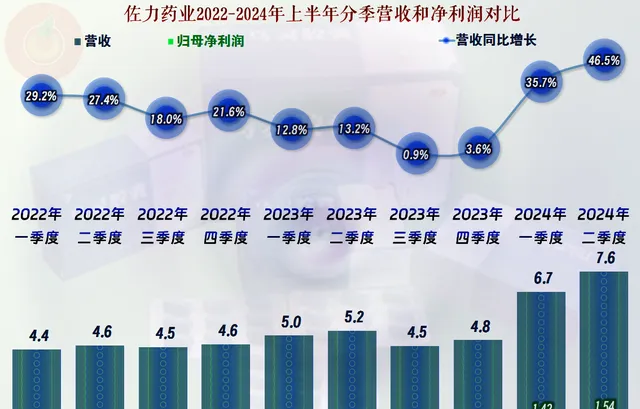

2024年上半年,佐力藥業的營收同比大增了四成多,創下了上半年營收新紀錄,和三年前的2021年上半年相比,增長已經翻倍;和2021年全年的規模接近。在現在的經濟和行業形勢下,佐力藥業最近三年半的表現是強於大多數同行的。

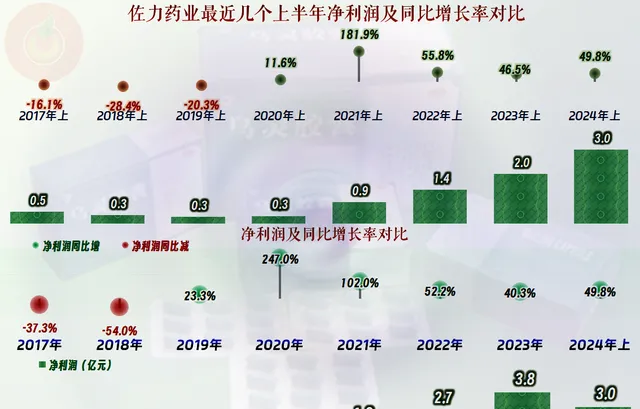

凈利潤接近五成的同比增長,不用說去和三年前比,比兩年前都翻倍不止了,也超過了2022年全年的水平。對於營收持續增長的公司來說,凈利潤保持更高速度的增長,符合一般情況下「規模效應」的表現。

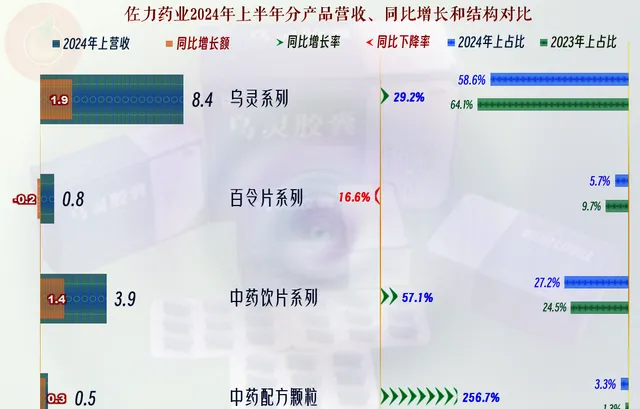

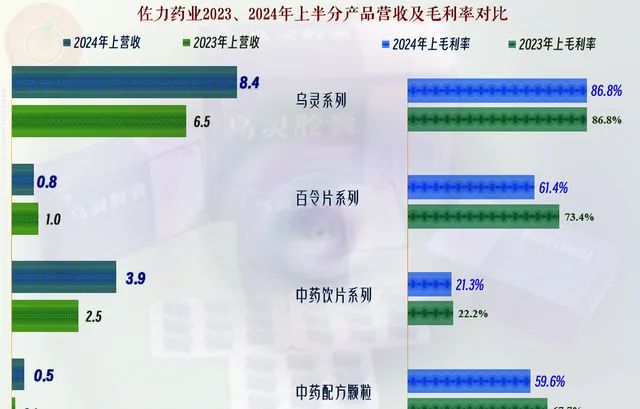

除了「百令片」系列產品之外,其他幾大系列的產品同比都在增長,主力產品「烏靈系列」的增長規模雖然是最大的,但增長速度卻慢於平均增速,「中藥飲片系列」和「中藥配方顆粒」的增長速度很快,推動了整體營收的較快增長。

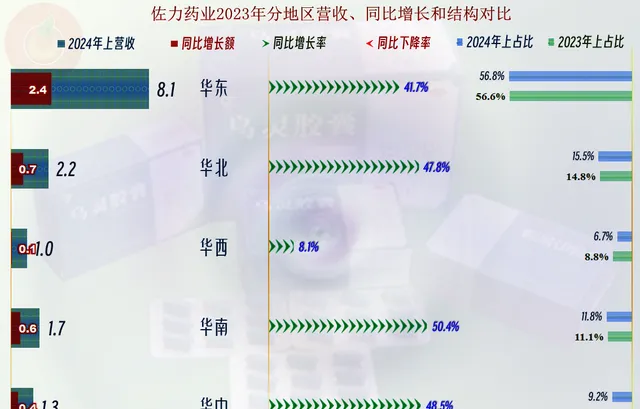

除了華西市場的增長相對較慢之外,其他各大市場的增長都很快,這類藥品基本不出口,也是正常現象。

分季度來看,2023年以來的增長速度就開始變慢,但一直都是螺旋增長的狀態,到2024年一季度,增長突然提速,而且二季度還有持續加速的跡象。

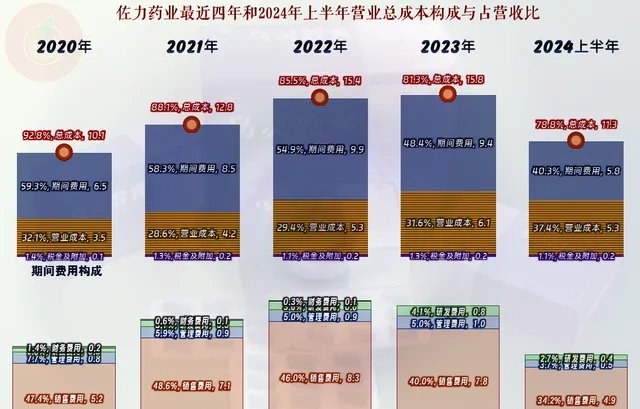

毛利率已經持續下滑了兩年半,這一點和大多數同行比較接近。2024年上半年62.6%的毛利率雖然也是很高的,但相對與其他更高的同行來說,這個水平只能算一般。但是,佐力藥業的銷售凈利率和凈資產收益率都沒有受到最近兩年半毛利率下跌的影響,反而是在持續走高。在營收增長的狀態下,只要成本管理不失控,財務指標越來越好看是普遍現象。

主力產品「烏靈系列」的毛利率基本穩定,高達86.8%;下跌的原因主要有兩個方面:一是「百令片系列」和「中藥配方顆粒」的毛利率都在明顯下滑,二是毛利率相對較低的「中藥飲片系列」和「中藥配方顆粒」的占比上升,透過加權平均後也拉低了平均毛利率。

主營業務盈利空間已經持續提升了三年半,從7.2個百分點,提升至了21.2個百分點,這樣的提升振幅當然是相當恐怖的。前面我們已經說過了,其毛利率總體上是下滑的,主要是期間費用占營收比下跌明顯。其中主要是銷售費用的占比從接近營收的一半,降低至了三分之一左右。但是,其支出規模上仍然是增長的趨勢,2023年的銷售費用同比略有下降說明,其降低這方面的支出,雖然營收增長變慢,但仍然能增長,這是很多同行都辦不到的。

在其他收益方面,主要是政府補助金額相對較大,主要的補助專案是收「即征即退增值稅」 ;除此之外,其他方面的金額較小。

分季度來看,毛利率在波動中持續走低的趨勢還是比較明顯的,特別是離現在最近的2024年二季度,已經跌破了60%。隨著其低毛利率業務的較快發展,這樣的趨勢有可能還會持續一段時間。

主營業務的盈利空間波動並不是很大,但持續增長的趨勢明顯。雖然2024年二季度已經不足兩成了,但是就是這樣的水平也相當不錯了。要知道,很多行業毛利率都達不到這個水平。

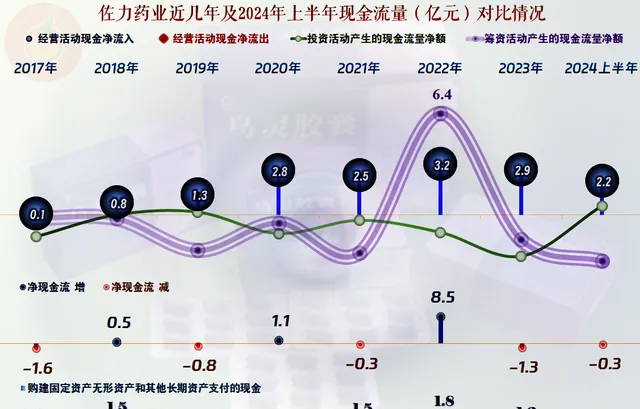

佐力藥業的現金流量表現較好,「經營活動的凈現金流「持續穩定。但是,最近三年半的固定資產類投資規模還比較大,為此2022年還進行過較大規模的融資。不過,近一年半又降低了一些,畢竟自身的造血功能已經夠強了,暫時沒有這方面的需求。

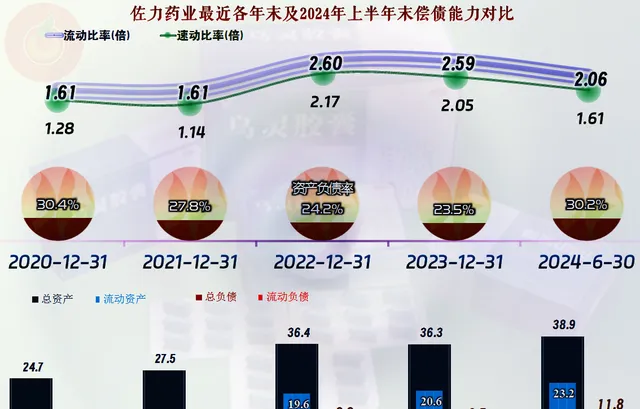

佐力藥業的長短期償債能力都很強,這方面除了有些配置過度之外,並沒有明顯的問題。由於其固定資產類的投資規模還相對比較大,在其後續業務趨於穩定後,適當調整一下資產負債的配置比例,也是可以大大提升凈資產收益率的。

有人歡喜就有人憂,在大多數同行的日子都不太好過的時候,佐力藥業的業績卻表現亮眼。透過發展核心業務以外的其他業務,大大提升了營收規模和盈利能力;最值得稱贊的是,佐力藥業還可以調整銷售費用,這可是絕大多數藥企做不到,或者調整失敗了的。

聲明:以上為個人分析,不構成對任何人的投資建議!