退市制度作為資本市場健康發展的重要基石,在過去多年中,A股市場的退市案例多以強制為主,很少有公司會選擇主動結束。然而,隨著宏觀經濟格局的演變,監管層對上市公司的嚴格治理,加之二級市場的低迷態勢,主動退市的情況逐漸增多。

從市場角度來說,部份上市公司的大股東「有意」讓股價持續下跌至1元以下,讓它進行自動「強制退市」,這其實也是一種「主動退市」。

那麽,這些選擇主動退市的公司究竟是出於何種考量?這一舉措對中小股東而言究竟是利是弊?網絡上甚至流傳著一種很諷刺的「小作文」: 某家公司馬上要退市了,公司董事長心情大好,要請大家吃飯慶祝。

因為公司上市時所融資金已悉數到手,風險投資也已順利套現,銀行貸款業已償清,融資所得無需再還。如此一來,繼續留在資本市場似乎已無必要。更何況,退市後也不用再分紅,也無需再為資訊披露絞盡腦汁。只要將股價壓低至1元以下再進行回購,便可輕松退市。這時的公司股票仿佛成了免費午餐,幾乎等同於白撿一般,公司又重新回到了老板的懷抱。

老板們由衷地感激證券市場的包容與慷慨,他們的公司在股市中走了一遭,不僅成功圈到了錢,最終又物歸原主……

事實上都是如此嗎?不懷好心的老板們都能「如願」退市嗎?最近就發生了一起主動退市的案例。

8月2日晚,*ST亞星(股票程式碼:600213)釋出【關於籌劃重大事項的停牌公告】稱,公司控股股東基於當前市場環境及公司情況,提議主動撤回公司股票上市,並將在8月5日起(星期一)停牌,預計於股票停牌時間不超過 5 個交易日後披露相關公告並復牌。這將成為A股市場的第11家上市公司主動退市的企業。

圖源:巨潮資訊網截圖

A股上市公司的退市可以分為兩大類: 強制退市 與 主動退市 。強制退市涵蓋了多種情況,包括但不限於因重大違法行為被強制退市、因股價持續低於面值導致的交易類強制退市、因財務狀況不佳引發的財務類強制退市,以及由於年報審計意見不符合規定等情況導致的規範類強制退市。

相比之下,主動退市是指上市公司出於實作發展戰略、維護合理的市場估值等因素的考量,認為保持上市狀態不再符合公司的長遠利益時,向證券交易所主動申請終止其股票上市交易的行為。這裏面的解釋空間就大了,老板拍腦袋決定在某個層面來說也可以歸為「出於發展戰略」,但背後可能是他的 「某個利益安排」 。

根據棱鏡洞察的數據統計,自2019年起,已經有11家A股上市公司實作了主動退市,其中包括*ST亞星。在這11家公司中,有5家是直接向交易所提出申請的,分別是*ST二重、*ST航通、*ST上普、經緯紡機和*ST亞星,這些公司的主動退市主要源於經營上的困難或潛在的經營風險,例如經緯紡機的情況。

此外,還有一些上市公司透過吸收合並、要約收購等方式實作了主動退市。這類情況包括小天鵝A、營口港、葛洲壩、首商股份、ST平能和中航機電等企業,它們因為被其他公司吸收合並而結束了A股市場。

近年來,雖然主動申請退市的案例有所增加,但與強制退市的公司數量相比,主動退市的比例仍然較小。

為何主動退市?

盡管*ST亞星沒有觸犯交易所的「退市規則」,但在2024年8月2日,它還是選擇了主動退市。在其公告中,僅簡略提及控股股東認為「基於當前市場環境及公司情況」提議主動退市。經過分析,我們可以推測出以下幾種可能的原因:

1、業績持續承壓: *ST亞星近年來的業績受到新能源汽車購置補貼取消和市場競爭加劇的影響而不甚理想。2020年至2023年間,公司經歷了連續的收入下滑和虧損。

2020年,公司營收下降31.68%至18.50億元,歸母凈利潤為-1.58億元;2021年,營收再降48.64%至9.50億元,歸母凈利潤扭虧為盈;2022年營收增長55.48%至14.77億元,但歸母凈利潤為-1.96億元;2023年公司營收又下降18.11%至12.10億元,歸母凈利潤為-3.37億元。

即便2024年上半年銷售收入大幅增長,但公司仍處於虧損狀態。這表明公司在經營上面臨著嚴峻挑戰。

2、凈資產為負: 2023年度,*ST亞星的經審計凈資產出現負值,因此被實施了退市風險警示。盡管公司計劃采取一系列措施來改善財務狀況,但凈資產為負的嚴峻現實可能促使公司考慮主動退市。

3、解決同業競爭問題: *ST亞星是濰柴集團旗下主要從事客車類業務的上市公司,目前擁有「亞星」「揚子」兩個品牌20多個系列百余個品種,產品覆蓋大、中、輕型,高、中、普檔客車。 公司實控人為山東省國資委。但*ST亞星與其控股股東及實際控制人旗下的其他公司存在業務重疊,尤其是與同屬於山東重工集團的中通客車。為了解決這一問題,公司的控股股東和實際控制人已經承諾在2025年前解決同業競爭問題。主動退市可能有助於更高效地解決這一問題。

4、市值管理新規的壓力: 今年央企負責人業績考核指標有望於近期落地,其中將增加市值管理考核相關指標,並按「一企一策」進行設計。後面大概率也將推廣至所有國企上市公司。隨著市值管理成為國企上市公司考核的重要指標之一,*ST亞星短期內可能難以滿足新的考核要求。這種情況下,主動退市可能是減輕壓力的一種策略。8月2日,*ST亞星下跌2.34%,報5.84元,最新總市值為16.7億元。

對於*ST亞星來說,主動退市與強制退市相比具有一些積極因素。例如,它可以為中小投資者提供現金選擇權等保護措施,幫助緩解公司的資金壓力(大股東會出錢),並確保股價在退市過程中保持相對穩定。此外,主動退市還可以為公司提供更多的空間和時間來進行重組或改革,從而為未來的發展奠定基礎。

中小投資者利益如何保障?

當上市公司決定透過股東大會方式主動終止其股票上市時,根據交易所的股票上市規則,對於那些股票被終止上市但仍保留法人主體資格的公司,必須對其股票終止上市後的轉讓或交易,以及異議股東的保護措施作出具體安排,以保護中小投資者的合法權益。

如【深圳證券交易所股票上市規則】(2024年修訂)9.7.9規定,「 本所上市委員會對公司股票終止上市的申請進行審議,重點從保護投資者特別是中小投資者權益的角度,在審查上市公司決策程式合規性的基礎上,作出獨立的專業判斷並形成審議意見。」

【深圳證券交易所股票上市規則】(2024年修訂)9.7.10規定「因本規則第 9.7.1 條規定情形其股票被終止上市、 且法人主體資格將存續的公司, 應當對公司股票終止上市後轉讓或者交易、異議股東保護措施作出具體安排,保護中小投資者的合法權益。」

實踐中,保護中小股東的常見措施是由上市公司的大股東或實際控制人等向中小股東提供現金選擇權。 根據現行規則,通常僅要求為在股東大會審議相關議案時投反對票的異議股東提供保護措施,並未強制要求為所有中小股東提供保護措施,也沒有明確規定異議股東現金選擇權的具體定價機制。在實際操作中,已有的一些主動退市案例均向除控股股東、大股東以外的所有其他股東提供了現金選擇權。提供現金選擇權需要提供方具有充足的財務實力,而這些案例中的提供方均為 國有控股上市公司 的 國有股東或其關聯方 。

如果是民營上市公司主動退市呢?這可能會多一些變數,如股東大會無法透過相關議案,或者部份中小投資者利益受損。

在為了避免被強制退市而進行的主動退市情況下,由於退市結果幾乎已成定局,中小股東的選擇主要在於同意或反對退市方案。在這種情況下,僅僅為異議股東提供現金選擇權可能會損害投贊成票股東的利益,同時也可能阻礙退市決議的透過。因此,在實踐中,將現金選擇權的適用範圍擴充套件到全體中小股東,並給予一定比例的溢價,更有利於保護全體中小股東的利益,也有助於確保主動退市方案能在股東大會上順利透過。

由相關方在主動退市過程中提供現金選擇權,對中小股東而言,他們有權選擇將其股份出售給特定物件,這是一種現金結束機制,能夠提供一定的保護。現金選擇權提供者需要承擔相應的成本,但這有助於緩解上市公司的資金壓力。

對於*ST亞星這樣的主動退市案例,預計也將為中小股東提供現金選擇權,只是最終的定價是一個問題,很多中小股東要求IPO的發行價,甚至歷史上融資發行時的最高價格,具體的條款和條件將取決於大股東的意願及其對中小股東權益保護的態度。

總的來說,棱鏡君認為目前關於上市公司退市的中小投資者保護的制度還是很不足,這也是目前二級市場中小投資者呼聲最大的期盼之一。比如出現財務造假或其它重大違法違規的公司導致退市的,就應該由大股東或上市公司共同承擔中小股東的損失。

未來主動退市是否會成為一種「潮流」?

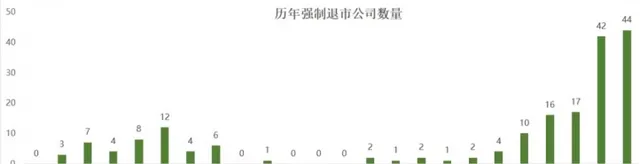

從2020年開始實施註冊制以及退市新規以來,退市的公司數量大幅增加。2022年和2023年均超過了40家。

從數據角度看,2022年財務類退市占比85.71%,為兩市股票退市的主要類別。

2023年退市公司以交易類和財務類退市為主,兩者占比超過90%。交易類退市相比2022年占比大幅提升。

結合大觀咨詢和棱鏡洞察的數據統計,預計2024年退市公司數量不會低於50家。因為從我們目前在二級市場的觀察來看,截止2024年6月30日,已經觸及退市的上市公司43家。新「國九條」出台後,A股優勝劣汰加速,面值、市值退市警示不斷拉響。Choice數據顯示,7月迄今已有*ST保力、*ST高升、越博退、ST億利、三盛退、ST中南、*ST易連、ST陽光、凱馬B、太安退、退市同達、退市園城、退市碳元在內的13家上市公司退市。其中,*ST保力、*ST高升、ST億利、ST中南、*ST易連、ST陽光、凱馬B被終止上市的原因均為連續20日收盤價低於1元。根據這些數據的參考可以有一個大概的參考。

圖源:大觀咨詢【上市公司退市情況統計分析】

那麽,主動退市是否會成為A股市場的新趨勢呢?從當前的趨勢來看,這是很有可能的。說這句話的前提是目前的IPO政策、二級市場情況以及宏觀經濟沒有改善的情況下。

近日,網上流傳了一篇關於一家公司主動退市的故事,故事中的董事長對於公司主動退市感到非常高興,他認為這樣做有很多好處:公司不再需要面對公開市場的監管壓力,可以減少成本,原始股東已經透過二級市場完成了減持,而公司可以透過低價回購股份重新成為私人公司。

這種做法被稱為 「缺德退市」 ,反映了某些不良動機。

實際上,還有一種主動退市叫做 「戰略退市」 。這種類別的主動退市通常是因為公司被市場低估或是為了戰略轉型。對於采取「戰略退市」的公司而言,主動退市有諸多優勢:

1、降低成本:不再需要遵守證監會和交易所的資訊披露要求。

2、獲得恰當估值:當公開市場無法給公司一個恰當的估值時,私有化可以幫助公司實作全面的價值,並提高其基於現金流、收入預測和現金余額獲取外部融資的能力。

3、專註於長期發展:管理層可以擺脫短期市場波動的影響,專註於公司的長期目標和發展策略。

4、保護敏感資訊:避免公司的業務受到公眾審查,減少披露可能被競爭對手利用的敏感資訊。

如在中國,360公司也曾在美國納斯達克上市,後來於2016年完成私有化退市,之後透過資產重組的方式借殼江南嘉捷回歸A股市場。

退市也能賺錢:大股東背後的隱秘智慧

盡管退市常常被視為企業發展的負面訊號,但在某些情況下,它卻能夠成為一條通往財富之路,尤其是對於那些擁有強大大股東支持的企業而言。隨著註冊制的推進,越來越多的公司開始考慮退市策略,這一趨勢不僅改變了資本市場的格局,還為大股東、管理層及投資者創造了新的機遇。下面是常規的退市賺錢的途徑。

1、市值溢價: 當一家公司在估值相對較低的市場中退市後,在一個估值更高的市場重新上市,便能實作市值的溢價。這種情況下,投資者會發現公司的估值在重新上市時有了顯著的增長,從而帶來盈利的機會。

2、發行價格與要約價格差異: 在私有化過程中,若公司提供的私有化要約價格低於其最初的IPO發行價格,持有公司股票的投資者則可以從兩者之間的差價中獲利。例如,假設某公司最初以10港元的價格發行股票,而私有化時的價格僅為2港元,則8港元的差價即成為了該公司的收益或是其股東的額外收入。

3、融資收益: 若一家公司在首次公開募股(IPO)時成功籌集到大量資金,並能在私有化過程中以較低成本回購股票,那麽公司及其大股東就能從這一過程中獲得融資收益。比如,某公司透過IPO及後續再融資共獲得了20億元的資金,而在私有化時僅需支付5億多元,那麽14億余元的差額即可視為融資收益。

4、大股東的套現機會: 如果公司的大股東在股價大幅上漲後選擇套現,他們可以獲取可觀的收益。在私有化過程中,大股東可以透過這種方式獲得更多的現金流。具體套現金額難以精確估計,但這一「盈利」空間往往非常巨大。

一旦公司完成退市,它便不再受到公開市場的嚴格監管,這使得大股東能夠在一定程度上更自由地決定公司的未來發展路徑。他們可以采取各種措施來提升公司的內在價值,而不必過分擔憂其他股東的意見或市場的短期波動。

結語

對於那些並非處於財務困境中的公司來說,退市並不一定意味著失敗。相反,它可能預示著新的機遇——無論是作為被低估的收購目標還是長期投資的選擇。然而,投資者也需要警惕潛在的風險,畢竟在退市的背後,也可能隱藏著未知的陷阱。因此,在涉足此類投資之前,進行充分的研究和評估至關重要。

對於許多小市值公司而言,再融資難度加大以及二級市場投資交易活躍度下降等因素使得主動退市成為一個值得考慮的選擇。

隨著註冊制的實施,上市身份不再像以前那樣稀缺,主動退市或將逐漸成為市場實作良性投融資迴圈的一個重要途徑。但股市無論怎麽發展,都繞不開一個終極問題: 「如何保障中小投資者的利益?」

正如棱鏡君一直秉持的觀點:大股東可以減持股票,上市公司也可以進行大規模融資,甚至在沒有觸發退市條款時直接退市,但這實行的前提都是要在保護好中小投資者利益基礎之上,多方共贏自然沒人反對,這才是監管層進行制度設計及上市公司方案籌劃的重中之重。