本文來源:時代周報 作者:陸海

來源丨時代投研

作者丨陸海

編輯丨陳佳鑫

是新股搶籌熱潮退去,還是企業本身吸重力不足?力聚熱能(603391.SH)的IPO募資額尚不足計劃的「六成」。

公告顯示,力聚熱能已於7月22日完成申購,並於7月23日公布中簽率,即將登陸上交所主機板,此次申購的中簽率為0.0397%。

上市發行公告顯示,力聚熱能發行價格為40元/股,據此計算,力聚熱能預計募集資金總額僅為9.1億元,跟預期募資額(15.36億元)相比,少募了四成資金,且發行市盈率僅為15.56倍,遠低於所屬行業市盈率(24.54倍)。

募資遠不及預期,市盈率亦遠低於行業,力聚熱能競爭力是否較弱?

時代投研發現,實際上力聚熱能盈利能力遠超同行。

力聚熱能是一家工業鍋爐制造企業,在行業競爭激烈的背景下,2023年力聚熱能的毛利率仍超過40%,約為同行均值的兩倍。然而,從發行市盈率和募資額不足來看,資本市場對此似乎並不認可。

7月23日,時代投研就募資額不足、毛利率遠超同行、高毛利率持續性等問題向力聚熱能發函並致電詢問,對方表示不方便回應。

賬面毛利率為同行均值的2倍

跟同行相比,力聚熱能盈利能力異常強勁。

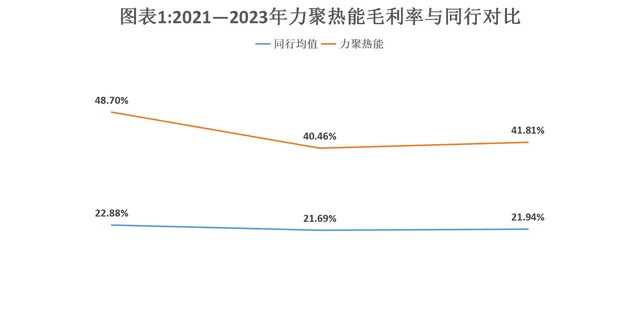

招股書顯示,2021—2023年(下稱「報告期」),力聚熱能的毛利率分別為48.70%、40.46%、41.81%,而同行毛利率均值分別為22.88%、21.69%、21.94%,力聚熱能的毛利率約為同行的2倍。

要知道,力聚熱能所處的工業鍋爐行業廠家眾多,集中度低,競爭較為激烈。招股書顯示,截至2021年底,國內持有A+B級特種器材制造特許的鍋爐企業仍有861家,各家企業年均產值不足500蒸噸,大多數企業鍋爐產品結構趨同,核心技術差異不明顯,缺乏自主創新能力,由此導致「價格戰」等情況時有發生。

盡管作為工業鍋爐行業內的頭部企業,但力聚熱能的市占率並不高。中國電器工業協會工業鍋爐分會出具的證明顯示,按工業鍋爐年產量計算,報告期各期,力聚熱能的市占率分別為1.82%、3.17%、3.57%。雖然有所上升,但是仍不到4%。在細分類別熱水鍋爐領域,力聚熱能市占率位列行業第一,但是2023年僅為16.42%。

跟同行可比公司相比,力聚熱能的整體規模較小。

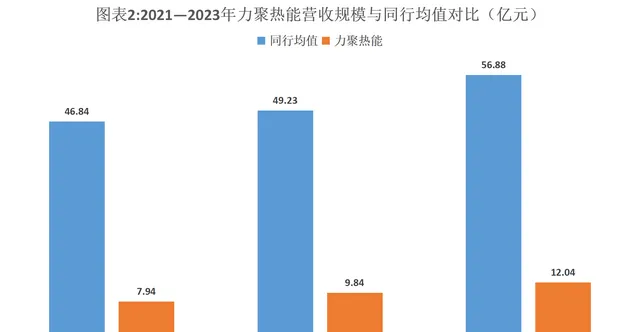

報告期各期,力聚熱能的營收分別為7.94億元、9.84億元、12.04億元,同行均值分別為46.84億元、49.23億元、56.88億元,為力聚熱能的4~6倍。力聚熱能在招股書中表示,跟同行相比,其整體規模較小,規模效應不明顯。

在規模優勢不明顯的情況下,力聚熱能的毛利率為何能達到同行均值的2倍?

在回應上交所對其毛利率遠超同行的質疑時,力聚熱能表示,主要因為公司技術路線相較於細分領域內的同類產品均實作了創新與突破,成本控制能力領先,且真空技術巨頭進軍熱水鍋爐細分市場意願較低,從而使得公司能夠維持較高毛利率水平。

過去五年毛利率呈下滑趨勢

行業高度競爭背景下,力聚熱能的高毛利率是否可持續?

力聚熱能在招股書中表示,隨著公司持續研發、下遊行業景氣度上升、產銷規模的擴大、生產工藝持續創新、原材料價格回落以及產品結構的調整等因素影響,公司未來的高毛利率水平具有可持續性。

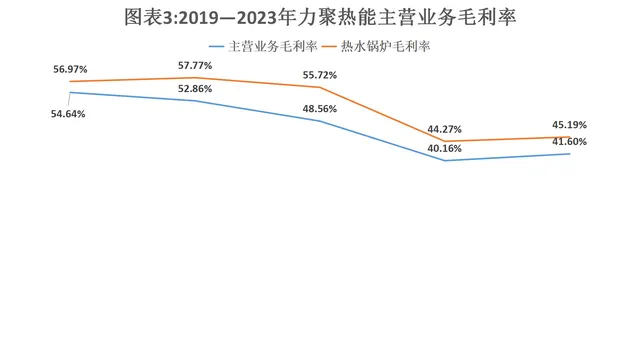

然而,時代投研發現,最近5年,力聚熱能的毛利率整體下降趨勢明顯,已累計下降了13個百分點。

招股書顯示,2023年力聚熱能主營業務毛利率為41.60%,跟2019年相比下降超13個百分點,其中2022年降幅最大,超過8個百分點。按產品來看,報告期內收入占比超七成的熱水鍋爐業務,2023年的毛利率為45.19%,跟2019年相比下降超11個百分點。

對於2022年毛利率大幅下降原因,力聚熱能在招股書中表示,主要是因為陜西明德熱力電子城站煤改氣工程專案(下稱「陜西明德專案」)、青島能源集團有限公司相關專案(下稱「青島專案」)的毛利率較低,分別為36.69%、38.36%,導致熱水鍋爐業務整體毛利率下降。

其中,陜西明德專案是報告期內力聚熱能金額最大的合約,該專案為該公司首次批次化生產的產品,因此采取了一定價格優惠;另外,由於在青島地區的業務覆蓋率較低,同行業競品之間的競爭也更為激烈,出於市場開發的目的,力聚熱能對青島專案采取了一定的價格折讓,導致毛利率較低。

可以看出,競爭或仍是力聚熱能所處行業的主旋律,其毛利率是否正向行業平均水平靠攏有待觀察。

(全文1549字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律特許的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面特許,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。