新勢力的「港股四小龍」財報都出來了,除了理想以外,蔚來和小鵬都是抱頭痛哭狀。而理想在當下也陷入了「MGEA銷量錯估」風波中,CEO閉麥已經快兩周了。

大家在摟緊腰帶過日子,公司搞裁員、產品搞降價,另一邊你轉身一瞧,好家夥,零跑這個濃眉大眼的家夥日子過得正殷實著呢。

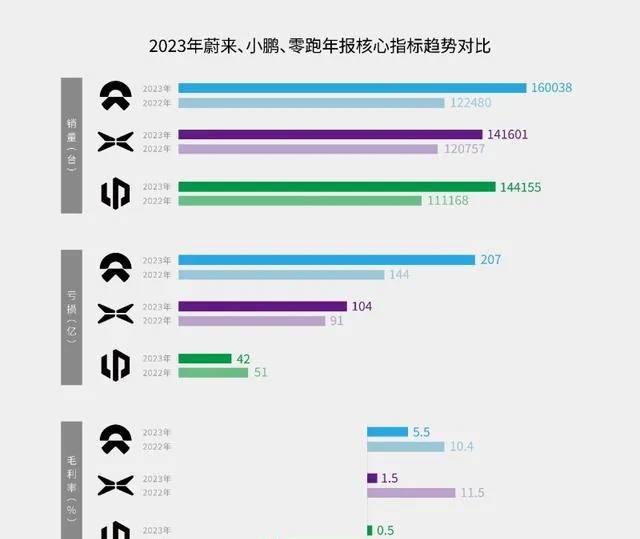

零跑2023年全年銷量144155輛,同比增長接近3成。最重要的是,零跑2023年全年毛利率實作轉正,根據行業常規,如若將給予經銷商的返利加回,零跑的毛利率能達到10%左右。

零跑默不作聲,已經和蔚來、小鵬拉開了差距。這篇文章,我們就來分析分析,零跑在2023年做了什麽事情來讓銷量、毛利達到超一線的狀態的。

做敏感的鴨子

改開時候最,南巡長者有說過一句話:解放思想,實事求是,團結一致向前看。

現在大家的思想絕對自由解放,但能不能不能做到對市場實事求是的把控,這其實就很難評了。因為實事求是在商業的語境中,它變成了一門具有時效性的必修課。

零跑能獲得廣義成功的一個充要條件,就是堅持了「增程+純電雙路線」以及堅持了「全域自研」,這二者作為飛輪三片槳葉中的兩片,和爬升的銷量,最終一道形成了巨大的上升力,交出去年財報這樣的好成績。

增程的技術原理這裏不再贅述了,眾多廠家的跟牌,已經說明市場對這個技術的認可。現在再說實事求,我們就得去揪時間線看了。

根據中汽協數據顯示,2022年開始PHEV市場出現了爆發態勢,緊接著2023年國內的PHEV市場銷量來到了275.6萬輛,同比82.28%,是純電車型(同比增長23.68%)增速的4倍左右。沒錯,2022年增速差異是1.5倍,2023年則是純電增速的四倍!

2023年2月,宣布正式開啟「純電+增程」路線,用零跑創始人、董事長兼CEO朱江明的話說,就是兩條腿走路。緊接著在3月,零跑就推出了自己的首款增程車型,就是C11增程版。9月,零跑舉辦了「超級增程•超真誠」釋出會,增程家族擴大,C11和C01升級到了「超級增程」平台,換裝了效率更高的發動機,還同步增加純電狀態下的續航能力。

而大家要知道的是,沒有哪一個企業可以精確預估某一個市場的爆發節點,甚至不可求「日」、「月」,到「年」都沒有人能預測的準。所以零跑只能是在發現PHEV在2022年爆發的苗頭之後,快速加碼,因為純電平台加發動機,看起來是個很簡單的操作,其實它對整車的平台要求、驗證發開都有很高的要求。而這裏最恐怖的是零跑在增程上加碼和叠代的速度、效率,這體現出了公司上層的高效決策,以及末端對市場微小的前兆變化,可以通暢地直達上層。

現在看,零跑做增程的時間線,跟整個PHEV市場大爆發的時間線基本吻合,這當然不是巧合。但就像我說的,事實求是這個東西是有時效性的,如果以現在的視角帶入,那麽你肯定輕易知道在2023年賣增程是個好路徑,但放在幾年前,有誰能這樣拍著胸脯去承諾保底銷量呢?

增程的路徑選擇,只是我們看到的表象。增程誰做不了呢?為什麽同樣都是水裏的鴨子,只有零跑這只鴨子能這麽早的感知到春江的水微暖?

一個團隊的實事求是,並不多見。這是零跑作為一個整體,有通暢的內部溝通渠道、有果斷的上層決策,以及效率奇高的工程師團隊做落地。

做苦行僧

在零跑上個月8周年的內部信上朱江明說:如果說8年來我們做對了什麽?首先就是堅持了全域自研的技術路線。也正是透過在智能電動技術方面形成的護城河,讓零跑能夠在激烈的市場競爭中立於不敗之地。

零跑思路已經很清晰且簡單,如果只是當一個沒有「靈魂」的組裝廠,作為車企的身份遲早要被淘汰。原因很簡單,因為市場上的Tier1基本上已經把車企所需要的所有零件準備好了,只要你有錢買,所有的東西都是現成的。簡單的「拿來主義」成就了舉世矚目「恒大汽車爛尾」專案。

那麽一個艱難且明了的路徑就出現了:全域自研。

為什麽說全域自研難?

因為你需要投入時間、金錢、人力去做市場上已經有的產品,這其實是一種奢靡的浪費。你根本不知道,這些東西砸進去以後,能不能達到行業的平均水平。所以大部份你知道的車企,走的路徑其實都是核心自研,其余的東西全部外包。當然了,這個「核心」作為「靈魂」嘛,會根據車企的研發能力做出適時的調整。

為什麽說零跑的全域自研更難?

這麽說吧,全域自研對於別的已經有利潤奶牛的車企來說,還是可以承受的,只要利潤和銷量夠,自研的經費就是寬裕的。

而零跑堅持全域自研這個事兒,比堅持「增程+純電」路徑還要早,甚至是從零跑誕生的一開始,就直接融於零跑的基因之中了。可剛剛創立的零跑,哪有什麽利潤奶牛,所以堅持全域自研這個事兒,本質上就是長期主義和機會主義的博弈,汽車市場是長周期的馬拉松式競爭,著眼短期銷量的產品和企業,很容易將自己節奏帶崩,這考驗的是創始團隊的決心和毅力。

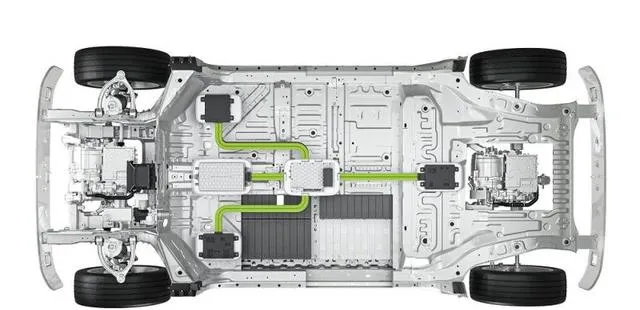

當然了,零跑堅持在全域自研,就相當於堅持勤懇的春種,現在終於進入了收獲的周期裏。零跑透過八年叠代,終於在LEAP 3.0技術魚池中,孕育出六大技術模組,舉點兒例項:行業首個四域合一的中央整合式電子電氣架構、行業首個一顆8295芯片實作艙駕行泊融合技術、行業首個無需開城的NAC城市全場景通行技術、行業首個無感式OTA升級技術、行業正選新能源黃金動總(CTC電池+油冷電驅)、行業最高88%整車架構通用化率。

在2023年7月,零跑更是領先於整個行業,釋出了中央整合式電子電氣架構,名為「四葉草」。

這個技術的意義很多大,略路展開聊一下。在汽車在發展的歷史中,功能愈加豐富,對應的線束長度和ECU數量也呈現爆發增長的趨勢。問題也隨之而來,ECU都是不同的供應商打包的,相互間的通訊非常不暢,所以透過域控直接整合幾十個上百個ECU的功能,相互之間還能解耦通訊甚至是OTA,就成了大家統一的選擇。

但現在的域控,一般是按照功能劃分的,比如智駕域控、智艙域控、底盤域控等等等等。而域控的終局,就是中央域控,你可以被理解為軟件定義汽車的最終硬件形態,它集合了智駕、智艙、動力、車身這四個域控,基本把車輛的所有功能全部囊括了進去。

零跑的「四葉草」的中央域控,整合了1顆SOC+1顆MCU,實作四域中央超算,使得整車線束最短小於1500m,而通常中高級的家用車型線束在3000m左右,而哪怕是搭載比較先進的分布式域控智能車的線束,也在2000m左右。

而2024年才剛剛開始,零跑就已經給全新的產品C10、以及煥新的C11、C01搭載「四葉草」中央域控,這足見得零跑的自研技術實力和工程落地能力有多誇張。

所以做全域自研,就是讓企業做「苦行僧」,挑難啃的骨頭啃,挑難走的山路爬,在經歷自我加難度的訓練後,效果當然比其他企業要明顯。

做好商人

做好了敏感的鴨子,做好了有本領的苦行僧,最終,零跑才真正變身成為一個「人無我有」的「商人」。我想這裏可以用「酒香不怕巷子深」這句話了,實事求是認真做技術的企業,可能會走得比別人累一點,但是零跑8年堅持全域自研形成厚積薄發的技術積累優勢,實作了自主研發和自主制造,由此形成了最佳的產品力和成本優勢。

沒錯,作為商人最大的目標,就是保持良好的現金流。除了有「純電+增程 」兩條腿以外,零跑靈活得搞出了技術輸出。

用朱江明在慕尼黑車展上的話說就是:零跑希望走出自己的第三條路,不僅是整車制造商,還是核心技術輸出公司。

去年10月26日,一條重磅訊息給國內的同行們一些小小的震撼:零跑和Stellantis集團宣布組建「零跑國際」合資企業。

這個事情有多重大呢?

你可以這麽理解。剛改開的時候我們用市場換技術搞合資,而現在,零跑開始搞「 反向合資 」!這些百年的巨頭們,在新能源時代,認清了技術落差,Stellantis憑借全球的市場和渠道,選擇牽手零跑雄厚的技術資源。

這一點零跑很早也就想清楚了,「四葉草」架構從一開始搞的時候,就做成了不同的梯度,以及模組化的技術叢,方便到時候針對其他車企的需求進行化整為零或碎片化的供應。

一個車企不僅要造車,要自研,還要輸出技術給廣義上的競爭對手。零跑作為商人,很懂得如何把自己的優勢最快最大程度上的進行變現,同時獲得最大的機會,也就是出海。

零跑基於自研自制三電核心零部件,目前正在與其他主機廠洽談,零跑要進入他們的供應鏈體系。

零跑的這個「中國市場+海外市場 + Tier 1 供應商」多條業務發展路徑和之前以往我們的汽車品牌都不太一樣。在不久的將來,零跑基本盤是中國市場,而新業務增量,甚至是利潤率的大頭,將現在海外整車銷售及三電核心零部件外供業務的突破上。

現在的我們擁有全知的視野,可以很清楚零跑過往的發展路徑。

堅持苦行僧式的全域自研,作為春江的鴨子,腳踏實地快速感知並選擇「純電+增程」雙路線,然後成功搞出了「反向合資」這樣的騷操作,零跑就是這樣一步一步完成對「蔚小」的超越。

但,什麽樣的企業才能長久下去呢?

我想這是擁有了正向毛利和可觀銷量的零跑,在有了中短期收益後,要去考慮的問題。