「打新」熱度居高不下之際,一只剛剛上市的新股卻走出了「過山車」行情:武漢有機(02881)上市首日高開低走,盤中最高報10.30港元,漲幅87.27%,截至收盤報7.02港元,最終漲幅為27.64%。在隨後的一個月內,公司股價執行中樞更是不斷下移,截至7月22日收盤已經跌破5港元,成交量更是收窄至不足1萬。

縱觀公司上市後的盤面交易情況,先是套路回撥吸引散戶進場,上市後一旦股價下跌散戶便被深度套牢。數據顯示,上市前武漢有機亦獲得不少投資者關註,其中香港公開發售獲337.57倍認購,國際發售獲0.92倍認購,一手(500股)中簽率5.01%。武漢有機屬於小市值新股,僅募資1.01億港元,總市值不足10億港元。公司公配337.57倍,通常情況下應啟動回撥比例至50%,但由於國配不足,最終回撥比率為17.78%。莊家惜籌的新股後續多半會拉升股價,因此公司上市前暗盤漲幅達71.64%,以9.44港元收盤。

上市後,公司股價便走上了下坡路。從資金面來看,凈賣出最多的為富中,於7月18日賣出200萬股後持股比例已從7.7%下降至5.49%,隨後是交通銀行信托在上市後20日內連續賣出27.4萬股;買入最多的為浙商國際,買入約199.65萬股,隨後是光大的16.75萬股和招商永隆銀行的12.7萬股。從持股比例來看,來自富途的散戶持股比例已從0.2%升高至0.6%,大多是在上市首三日內進場高位接盤,浙商國際則主要在7月18日5港元以下買入,或欲入場抄底。

據了解,武漢有機為中國及全球市場知名的甲苯衍生品供應商,主要專註於透過有機合成工序制造甲苯氧化及氯化產品、苯甲酸氨化產品以及其他精細化工產品。公司的甲苯衍生品主要用於食品防腐劑、家用化學品、動物飼料酸化劑以及農業化學及醫藥用途的合成中間體。而公司本次IPO「開局即巔峰」,部份原因也在於投資者對公司長期前景並不看好,這從公司基本面的狀況就可一窺端倪。

行業產能過剩拖累業績承壓

公開資料顯示,武漢有機控股的前身可追溯至1946年,公司第一家營運的附屬公司怡生鹽號漢口分號成立,後經過改制,1966年重新更名為武漢有機合成化工廠。1994年,武漢有機合成化工廠改制為股份有限公司,並更名為武漢有機實業股份有限公司。

早在2005年間,武漢有機就曾試圖以「反向並購」的方式登陸美股,但因監管規定並未成功;2022年6月和2023年2月,公司又曾先後兩次向港交所送出上市申請書,但均因過期而失效。

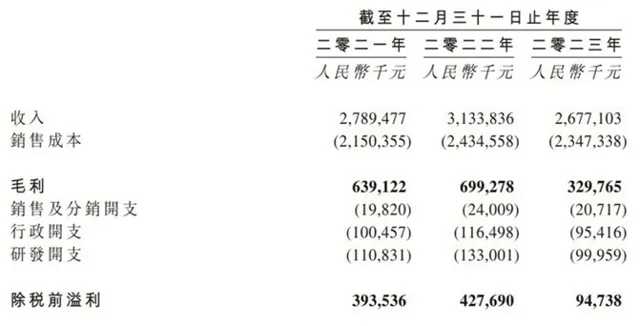

歷經艱辛終於成功上市,前景卻不被投資者看好,其主要原因或應歸結於公司疲弱的基本面。據智通財經APP了解,2023年,武漢有機的收入及凈利均出現明顯下滑跡象,其中凈利更是同比下滑近8成,全年凈利尚不足1億元。

招股書顯示,截至2021年、2022年及2023年12月31日止年度,公司分別產生收入27.9億元、31.34億元及26.77億元(單位為人民幣,下同),同期分別產生純利3.09億元、3.41億元及7290萬元。

招股書披露,武漢有機的自制產品包括甲苯氧化產品、甲苯氯化產品和苯甲酸氨化產品等。2021-2023年,公司自制產品產生的銷售收入分別為22.14億元、27.22億元、22.21億元,分別占當期營業收入的79.4%、86.8%、83%,為公司最重要的收入來源。

不過,報告期內公司自制產品的平均售價和毛利率均出現連續下跌,平均售價分別為8909元/噸、8536元/噸、7957元/噸,自制產品的毛利率分別為28.7%、24.3%、14.1%,其中2023年自制產品的毛利率同比下滑了10.2個百分點。

公司主營產品銷售不利,與行業產能過剩有著一定關系。弗若斯特沙利文數據顯示,2022年全球苯甲酸產能約75萬噸,銷量29.55噸;全球苯甲酸鈉的產能約33.00萬噸,銷量約21.53萬噸;全球苯甲醇產能約25.60萬噸,銷量約19.92萬噸。

值得註意的是,武漢有機的資產負債率大幅增長,報告期內資產負債率分別為29.2%、46.6%、61.3%,其中2023年公司的資產負債率較2021年已提升了32.1個百分點。

此外,公司上市前大筆分紅,也使得市場更添一分疑慮。公開資料顯示,2022年2月、12月以及2023年,武漢有機分別宣派股息10.13億元、8980萬元、2.7億元,合計約為13.73億元。而公司本次IPO募集資金總額約1.01億港元,所得款項凈額約2585萬港元,與此前的巨額分紅相比,不禁令投資者疑惑公司本次上市募資的必要性。

據了解,公司擬將全球發售所得款項凈額用作以下用途:其中約82%將用於建設主要著重生產甲苯氯化產品及衍生品的新生產設施以增加湖北新軒宏生產基地的產能;約3%將用作研發活動;約5%將用作銷售及行銷活動,以提升公司於中國及海外的品牌知名度;約10%將用於公司的營運資金及一般企業用途,包括原材料采購及庫存量管理。

打新「賺錢效應」背後,短期投機風險需警惕

據智通財經APP了解,近年來如武漢有機一般上市後「曇花一現」的個股並不少見。如去年12月上市的辰奕智能(301578.SZ)發行價為48.94元,上市後最高漲至95.88元,上市後15天內僅有4天上漲,截至目前已跌至36元附近;又如今年1月上市的西典新能(603312.SH)發行價為29.02元,首日最高沖至53元,隨後連續四天大幅下跌,目前已跌至25元附近,「變臉」的股價使得不少高位入場的散戶投資者被套牢。

從基本面的財務數據來看,武漢有機不僅業績表現不佳,更是處於傳統的周期性化工行業,其核心產品在市場上產能過剩的局面難以在短期內改變。種種負面因素的影響下,公司的長期發展前景並不看好。因此,武漢有機上市首日的股價漲幅更多要歸結於市場對新股的過度炒作和投資者的樂觀情緒,而當「打新」的投資者獲利離場,後續的股價下跌自然也就是意料之中。

數據顯示,7月市場打新情緒仍持續升溫,在7月1日至7月15日期間,港股市場上市的14只新股中有超6成首日收盤上漲,且其中4只個股首日漲幅超過25%。

在武漢有機股價波動的背後,市場炒作之風盛行、短期投機情緒火熱的風險亦有所反映。在「打新賺錢」的概念受到投資者普遍追捧之際,許多散戶投資者往往對新股上市後的風險認知不足,導致部份新股的股價嚴重偏離內在價值,跟風炒作後股價暴跌的事件屢見不鮮。

追根究底,股價取決於市場供需,而基本面的表現才反映了一家企業的真實內在價值。武漢有機的「過山車」行情並非唯一個例,投資者應註意風險控制,客觀理性地對上市公司進行分析評估,避免盲目跟風。