1、中國石油為何令股民神傷?

A股最令人神傷的股票是哪一只?一句詩能告訴你答案: 問君能有幾多愁,恰似滿倉中石油 !

2007年11月5日,恰逢A股有史以來最的最巔峰,中國石油在上海主機板成功IPO,募集資金668億元,創下歷史記錄,17年過去了,這個IPO融資記錄至今未被打破,要知道那可是17年前的668億。

中國石油發行價16.7元/股,發行市盈率22.44倍,開盤價就高達48.6元/股,較發行價高了近200%,也讓中國石油當時的估值高達近70倍,市值超過萬億美元,48.6元/的價格對中國石油來說很吉利也很美麗,但是對股民來說卻是一個悲傷的數碼。

中國石油的股價上市即巔峰,股價一路下跌,即便在2015年的牛市中反彈至15元,但是從趨勢來看,這次真的只是下跌途中的一次反彈,到2020年10月份,中國石油的股價跌至4.04元/股, 較歷史最高價下跌了92% , 較發行價也下跌了76% 。

從2007年上市的巔峰到2020年股價見底,中國石油用了整整13年,在這期間基本都是被套的命運,有人說中國石油分紅很多啊,算上分紅的錢,虧損就沒有那麽多了吧?中國石油上市至今累計分紅7500億,其中A股分紅6600億,但是這點分紅對應上市高峰時期的7.8萬億人民幣的市值就是杯水車薪了,我們用前復權的方式來看上市當天的最高股價,這是將分紅算到股價中去的,以此來看,上市當天的最高價也高達44元,從48元跌到4元 ,和從44元跌到4元, 也不過是下跌92%和下跌91%的區別。

2、中國石油股價下跌92%,我們能學到什麽?

撇開情緒,我們理性的分析中國石油為何會讓眾多股民深套,這背後的原因至今依然值得我們去挖掘並牢記在心。

首先,中國石油是國企,國企是有社會責任的, 這意味著不能將盈利放在首位,但是我們的國企改革是一個持續過程 ,在當年中國石油還是很賺錢的,利潤率非常高,2007年中國石油的毛利率高達41%,上市前一年的2006年更是達到47%,這還不是最高的,2004年甚至高達53.7%。但是上市之後,中國石油的毛利率逐步下降,2008年跌到百分之三十多,2011年跌到百分之二十多,2016年至今一直維持在20%到24%之間。

當前中國石油的毛利率較上市之初以及之前下跌超過50%,這導致公司的凈利潤率下滑更加嚴重,2007年凈利潤率是17%,2004年甚至達到了25%,2020年甚至跌至1.73%,去年才恢復到6%,回到2013年的水平,但是也只有2007年的三分之一。

2023年中國石油的營收高達3萬億,而2006年不到7000億, 在這期間營收增長超過300% ,但是由於毛利率腰斬,凈利率萎縮到原來的三分之一,這導致盡管營收增長超過3倍,但是凈利潤卻增長很少,2006年和2007年的凈利潤分別是1362億和1459億,到了2023年凈利潤也不過是1611億, 僅僅較2006年增長了18% 。

其次,石油行業帶有強烈的周期性,也是受國際原油價格波動影響極大的行業,2007年以及之前中國石油的毛利率和凈利潤率都很高的原因有兩個,第一是2007年之後進行了多次成品油定價機制調整,總的方向是降低了中國石油的利潤空間,更多的是讓利於民;第二是當時國際原油價格很高,2008年國際原油價格高達147美元/桶,這個價格至今未破,2022年俄烏沖突爆發、美國大肆印鈔等多重因素疊加的情況下,國際油價也止步於130美元,要是再扣除通貨膨脹的話,2022年的130美元的實際價值是遠遠低於2008年的130美元的。

最後,中國石油上市實際是A股的巔峰,當時A股已經瘋狂了,6000點已經不能滿足投資者,高喊破萬點的也不在少數。整個市場全然不顧估值體系,中國石油這種巨無霸的估值都能高達近70倍,中國平安這種企業的估值都超百倍,工商銀行的估值都高達四五十倍,過高的估值必然是泡沫,泡沫是會破裂的,破裂和修復的過程極其漫長和痛苦。

3、金龍魚:又一個中石油

金龍魚和中國石油有頗多相似之處,曾經是創業板市值最高的上市公司,市值最高的時候高達7900億,這個記錄還是後來被寧德時代打破的,股價最高的時候高達145.6元/股,如今價格最低跌至25元/股, 跌幅高達83% ,和中國石油92%的跌幅也沒有遜色多少,況且金龍魚25元的價格還未必就是最低價了。

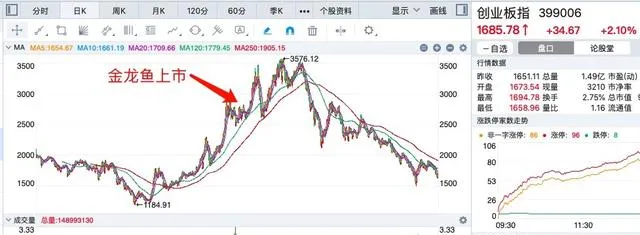

金龍魚雖然是註冊在上海的公司,但是背後的大股東和實際控制人是新加坡的郭鶴年家族,算是新加坡企業,2020年10月15日,金龍魚在創業板上市,募資139億,發行價格25.7元/股,首日開盤價高達48元,兩個多月後股價最高漲到145.6元/股。

金龍魚2020年的營收1949億元,這在創業板是巨無霸的存在,相當於中國石油在整個A股的存在,2020年凈利潤60億,創下歷史記錄,但是利潤增長率只有 11% ,但是當時上市發行給予的估值卻 高達31倍 。對於一個極其成熟的行業和企業,11%的增速去給予了31倍的估值,這就是泡沫,而此後股價漲到145.6元,較上市發行價大漲466%, 金龍魚的估值最高的時候達到100多倍,如此泡沫豈能長久 ?

A股的上一波行情就是發生在2020年疫情之後,這波行情維持到2021年2月份結束,前後也就一年時間,金龍魚上市時間點恰好就是A股上一波行情的次高點,當時的市場也是有點瘋狂的,茅台都能給六七十倍的估值,金龍魚恰逢其時,泡沫就這麽起來了。

金龍魚所在的行業雖然不是石油那種周期性的,反而是比較穩定的,但是糧油行業最大的問題在於已經非常成熟和穩定了,站在2020年的角度,中國人吃飯已經是吃飽了吧,不存在中國人還吃不飽飯的狀態吧,食用油也是如此,沒有說如今的中國人還吃不起植物油吧。

人對於食物的需求量很難有大的提升,尤其是在達到小康生活水平之後,這點也能從金龍魚的營收中看出來,金龍魚在小包裝食用植物油以及包裝米現代渠道的占有率是第一的,食用植物油的市場占有率接近40%,遠超第二名的10%左。

從產量來看,金龍魚的廚房食品、飼料原料及油脂科技的產量在2017年到2023年的6年時間只增長了21%,這是一個非常穩定成熟的行業,這就決定了金龍魚的業績不會大幅增長,2020年到2023年營收僅增長了29%,但是凈利潤卻從60億萎縮到28億,其營收在最近兩個季度連續負增長,顯然已經遭遇增長瓶頸。

金龍魚雖然不是國有企業,但是糧油是中國的民生產業,政府絕不會允許價格大幅上漲,也不會允許高利潤存在,金龍魚即便是將市場占有率不斷提升,在價格和毛利率方面也很難有大的改善,也就是說金龍魚要再創2020年的業績輝煌是非常困難的。

個位數的業績增長,成熟穩定的行業,在A股的估值很難超過20倍,其目前的市值盡管從高點縮水超過80%,但是依然有1400億,即便對應20倍的估值也需要70億的凈利潤,按照1%-3%的凈利潤率,對應的營收是2333億-7000億。

金龍魚可能會和中國石油面臨同樣的困局,上市即巔峰,無論是股價還是業績,股價面臨漫長的下跌,凈利潤也需要長時間進行修復。