2023年3月起,金房能源、南都物業、塔牌集團等11家上市公司先後公告「踩雷」中融信托。其中逾期的中融信托產品期限從3個月到24個月不等,預期年化收益率為5.4%至7.2%。

今年1月3日,又一上市公司——蘇州長光華芯[688048.SH]公告:公司2023年1月購入的「中融-隆晟 1 號集合資金信托計劃」已逾期,截止公告日,尚未收到該信托產品的本金及投資收益。

通常上市公司為了提高暫時閑置自有資金的使用效率,會傾向於購買收益率較高的信托產品,然而與高收益並存的是高風險。

長光華芯購入該信托時,將其確認為以公允價值計量且其變動計入當期損益的金融資產,列報於「交易性金融資產」科目,並確認初始投資成本6000萬元。其預期年化收益率為6.6%,風險等級為R3中風險(不承諾保本和最低收益,具有一定的投資風險)。

鑒於中融信托目前發生重大財務困難,該產品存在本息不能全部兌付的風險。基於謹慎性原則,公司決定對該信托產品確認公允價值變動損失4800萬元。

雖然長光華芯強調目前經營情況良好,財務狀況穩健,該事項不影響公司正常營運及日常經營資金需求,但同時也披露,如本息無法全部兌付將對公司2023年度利潤產生不利影響。

有多不利?從公司2023年前三季度的業績表現來看,此次計提4800萬損失將導致業績一夜回到解放前。

01

上市即巔峰

長光華芯2012年成立於蘇州,專註於半導體激光芯片的研發及制造,主要產品包括高功率單管系列產品、高功率巴條系列產品、高效率VCSEL系列產品等,其中90%以上收入來源於高功率單管系列產品。

產品廣泛套用於激光先進制造裝備、生物醫學美容、激光雷達、智能安防、消費電子、人臉辨識與生物傳感等領域。隨著中國芯片技術高速發展,高功率半導體激光芯片的國產化行程也越來越快。

2022年4月,長光華芯正選上市,實際募集資金25.36億,計劃投入13.48億主要用於高功率激光芯片、器件、模組產能擴充專案和垂直腔面發射半導體激光器(VCSEL)及光通訊激光芯片產業化專案。

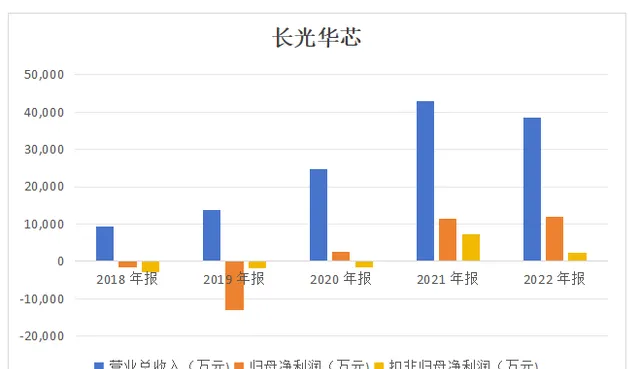

然而上市當年,因全球經濟增速放緩等宏觀因素影響,激光器下遊行業資本開支放緩,激光器市場需求疲軟,公司僅實作營收3.86億,同比下滑10.13%。

雖然歸母凈利潤為1.19億,同比上升3.42%;但扣除非經常性損益的影響後,歸母凈利潤僅2363萬,同比下降67.35%。

由於半導體激光行業尤其是半導體激光芯片領域系國家重點鼓勵、扶持的戰略性行業,因此公司獲得的政府補助金額較大。

2018年至2020年扣除政府補助後的利潤總額為負,也就是說,公司盈利都靠政府補助支撐。若未來獲得政府補助的金額下降,有可能對公司的經營業績產生不利影響。

今年前三季度,受激光器市場行情低迷、下遊客戶需求不足及公司產品價格策略調整等因素影響,公司實作營收2.19億,同比減少30.91%。

歸母凈利潤虧損2236萬,同比減少123.57%,而扣非歸母凈利潤虧損6698萬,同比減少265.29%。顯然,政府補助等非經常性損益對公司業績的影響舉足輕重。

疊加因信托暴雷計提的公允價值變動損失4800萬,今年公司的業績命運多舛。並且外患之下,內憂重重。

02

客戶高度集中

長光華芯的主要產品套用領域為國內工業激光器領域,下遊行業集中度較高,主要客戶包括飛博激光、創鑫激光、銳科激光、大族激光等知名激光器廠商以及部份科研機構。

由於公司產能有限,大部份產能被用於滿足下遊主要客戶的訂單需求,因此來自主要客戶的收入較為集中。

2018至2021年,公司來自前五大客戶的銷售收入占營業收入的比例平均在80%以上。雖然2022年該比例降至65.47%,但仍處於高位。

若公司因產品和服務質素不符合主要客戶要求導致雙方合作關系發生重大不利變化,或主要客戶未來因經營狀況惡化導致對公司的直接訂單需求大幅下滑,將可能對公司業績產生重大不利影響。

除此以外,幾個主要的財務風險也值得引起註意。

03

主要的財務風險

1、應收賬款壞賬風險

雖然長光華芯的主要客戶包括行業內知名的客戶及科研院所等,商業信譽良好,但應收賬款前5名欠款客戶中也不乏有大客戶的影子。

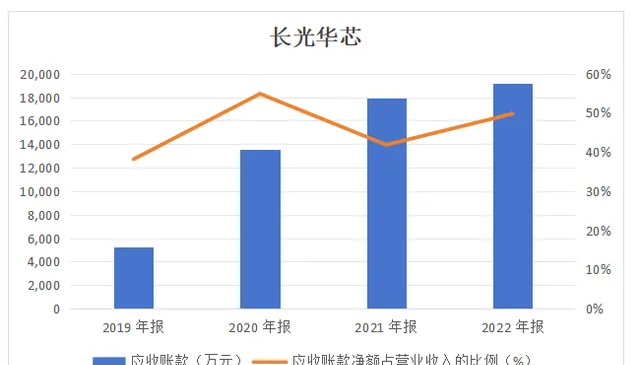

近幾年應收賬款余額持續攀升,截止2023年第三季度末,應收賬款占營收的比重達到73%。比例越高,企業經營風險隨之上升,因為確認的營收沒有及時轉化為現金流。

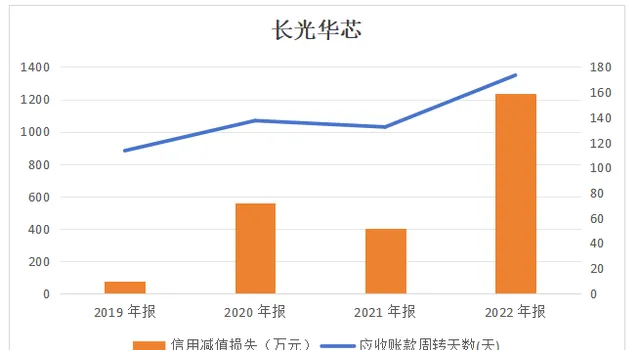

應收賬款周轉天數不斷增加,意味著貨款的回收速度下降,可能產生的壞賬損失也將增加。2023年前三季度確認的壞賬損失接近1500萬,同比增加了17%,如果1.6億的應收賬款不能及時收回,壞賬損失將成為盈利路上的絆腳石。

2、存貨跌價風險

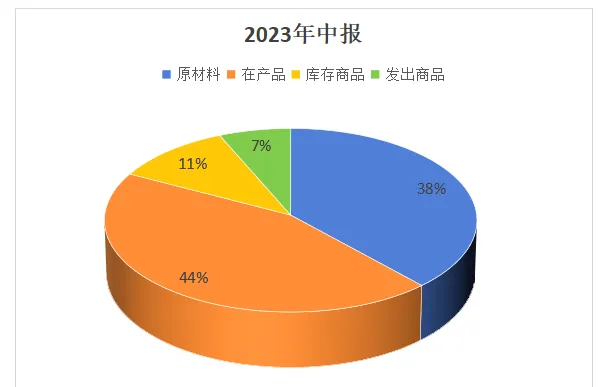

公司的存貨包括原材料、在產品、產成品和發出商品等,整體隨著業務規模的擴大而增加。其中在產品占比44%,也是計提跌價準備最多的一類存貨。

一方面,若客戶單方面取消訂單,或因客戶自身需求變更等因素減少訂單計劃,可能導致公司存貨的可變現凈值低於成本。

另一方面,公司近年來新建廠房和購置生產相關器材的投入較大,推高了產品的固定成本。若產品產量因市場需求波動出現大幅減少,或因下遊競爭日趨激烈而出現大幅降價,那麽可能導致產品可變現凈值低於成本。

按照會計準則的要求,當存貨可變現凈值低於成本時,需要計提存貨跌價準備。2023年第三季度末,存貨余額約2.11億,確認的資產減值損失為3443萬,大概率都是存貨跌價損失,同比增加近2倍。

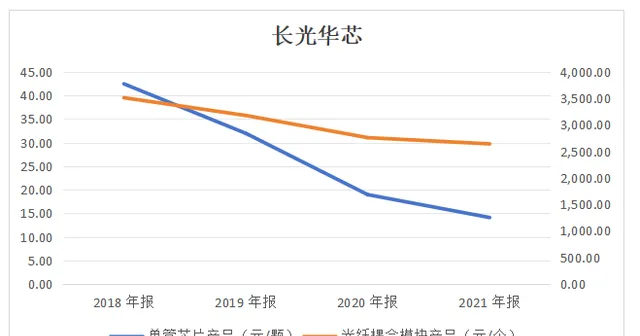

3、產品價格下降的風險

受產業鏈整體價格下降以及國內外廠商的競爭策略影響,2018至2021年主要產品單管芯片產品和光纖耦合模組產品的價格呈下降趨勢。

若未來產品價格持續下降,而公司又未能采取有效措施、降低產品的生產成本,可能導致毛利率下降,進而導致公司整體利潤率降低。

04

總結

上市一年多,長光華芯的業績就遭遇滑鐵盧,不僅是因為國內外廠商競爭激勵導致產品價格下調、影響營收規模,還有很多內在問題進一步拖累盈利。

並且踩雷信托產品,計提巨額公允價值變動損失,又將使2023年的業績雪上加霜。