【投資要點】

①電影大盤顯著復蘇+AI影片模型推動影視行業降本增效,這家區域龍頭擁有大量的影視作品儲備,戰略布局涵蓋IP業務的深度開發。分析師看好2025年IP相關收入或增長至6億元左右。

②新能源車企持續推動輕量化,這家公司壓鑄機種類完整,目前已經與多家主機廠達成超大型壓鑄機合作,公司推出的大型兩板式精密智能註射機可實作超大件註塑成型。

東吳證券首次覆蓋上海電影,給予公司「買入」評級

3月24日,東吳證券首次釋出研報覆蓋 地區院線龍頭企業——上海電影(601595.SH) ,給予公司「買入」評級。

自從2月6日起,截至3月25日收盤,報價32.62元/股,公司股價一路反彈, 累計漲超61%。

(圖源:Choice金融終端)

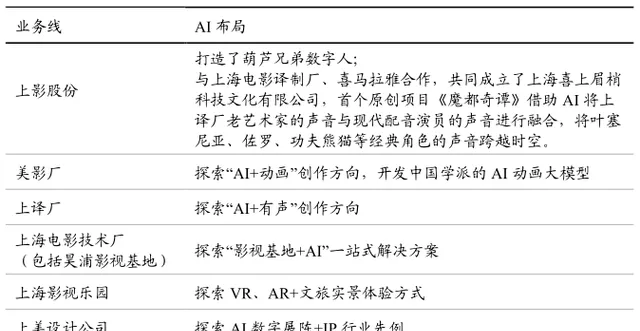

公開資料顯示,公司主營業務涵蓋電影院線業務、影院經營業務、電影發行業務和大IP開發業務。其中電影放映為主要收入來源,2018年以來占比均在69%以上。此外,上影集團是上影股份的上遊。上影集團生產、發行和放映的垂直整合效果明顯,旗下包含上海電影制片廠、上海美術制片廠、上海電影譯制廠等, 共同孕育了許多中國經典IP,其中包含600+部動畫片、870+部故事片和1600+部譯制作品等。

①電影大盤復蘇,公司總票房和總觀影人次增速高於全國大盤

(圖源:東吳證券)

②AI影片模型推動降本增效,2025年IP相關收入或增長至6億元

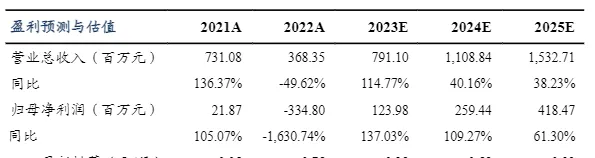

2024年2月,OpenAI和谷歌在同一天釋出文生影片模型,相較於此前的文生影片模型,在時長、一致性、上下文長度等方面有著顯著突破。不僅技術有所突破,AI也正在逐步嵌入影視行業的工作流。比如Adobe公司的PremierePro軟件已引入AI技術,可以根據使用者的選擇和編輯習慣,自動完成影片剪輯和後期處理。 東吳證券認為,AI和MR等新技術將為全行業降本增效,並放大IP價值。 同月,上海電影集團釋出iPai星球計劃,戰略布局AI套用。 正式成立數碼業務中心,整合集團旗下公司資源,進行IP數碼資產化,並聯合營運合作夥伴等,推動AI技術套用研發和算力搭建, 加速AI對內容創作、影視制作等各項業務的賦能,保持每年2部以上優質IP內容煥新作品。 東吳證券 預計2023年公司IP相關收入為1億元左右,其中商品授權收入占大頭;並認為2025年IP相關收入或增長至6億元左右 ,對整體收入的貢獻或達到50%左右,同時帶動傳統影院業務的人流和人均消費增長。

(圖源:東吳證券)

業績預測:

東吳證券預計公司2023-2025年歸母凈利潤分別為1.2/2.6/4.2億元,當前股價應對應PE分別為124/59/37倍。公司2025年合理市值應為204.9億元,對應PE為49倍。

(圖源:東吳證券)

天風證券首次覆蓋伊之密,給予公司「買入」評級

3月24日,天風證券首次釋出研報覆蓋一家 模壓成型裝備企業——伊之密(300415.SZ) ,給予公司「買入」評級。

3月25日,伊之密早盤高開後持續震蕩走強, 截至收盤漲3.54%,報19.88元/股,從2月6日,公司股價一路反彈,累計漲超41%。

(圖源:Choice金融終端)

公開資料顯示,公司所屬行業為模壓成型裝備行業,是一家專註於高分子材料及金屬成型領域的系統整合供應商,主要業務為註塑機、壓鑄機、橡膠機、高速包裝系統及模具、機器人自動化系統的設計、研發、生產、銷售和服務。產品廣泛套用於汽車、3C產品、家用電器、包裝、日用品、建材、醫療等領域。

①塑膠機械市場規模擴大,公司註塑機契合新能源車高品質需求

②新能源車輕量化催生鋁合金一體化壓鑄需求,公司壓鑄機種類完整

業績預測:

天風證券根據業務拆分與盈利預測,預計伊之密 2023-2025 年歸母凈利潤為4.84 、6.24、7.60億元。所選取的可比公司2024年PE平均為 17.9 倍,給予伊之密2024年PE18 倍,目標市值112億元。

(圖源:天風證券)

(本文資訊不構成任何投資建議,刊載內容來自持牌證券機構,不代表平台觀點,請投資人獨立判斷和決策。)

更多內容請下載21財經APP