回暖,這次是真的。

最近,芯片半導體又出現兩個明顯的回暖訊號。

一個是,最新數據顯示 ,5月份日本芯片器材銷售額突破4009億日元,同比大增27%,並且創了19個月來最大增幅。半導體器材銷售的激增,代表了芯片下遊需求的旺盛。

一個是,統計數據來看 ,儲存芯片廠商2025年的HBM訂單都被預定一空,其中SK海力士、美光的HBM訂單在2025年已經飽滿。

所以,在AI爆發以及新一輪換機潮帶動的消費電子復蘇下,芯片半導體迎來新一輪景氣度回升周期,龍頭企業也進入新一輪補庫存周期。

這其中,最先釋放訂單的就是上遊芯片,其實從北方華創、中微公司等器材龍頭的業績穩定性上也能感受到復蘇的跡象了。

芯片主要分為模擬芯片和數碼芯片兩大類;

模擬芯片主要是處理聲音、光線、溫度等模擬訊號的,其中包括電源管理芯片、訊號鏈芯片、射頻芯片等,像卓盛微就是射頻芯片龍頭,韋爾股份、聖邦股份等就是電源管理芯片龍頭。

數碼芯片主要處理算術和邏輯運算的,主要包括邏輯芯片、儲存芯片等,海光信心就是邏輯芯片龍頭,佰維儲存、江波龍、兆易創新、紫光國微等就是儲存芯片龍頭。

所以,在AI算力帶動下,處理運算的儲存芯片最為緊缺,就是這個邏輯。

而站在消費電子復蘇和新能源汽車加速滲透的角度看,模擬芯片的需求也同樣迅猛,尤其是電源管理芯片領域。

這其中,聖邦股份作為電源管理芯片的絕對龍頭,復蘇的彈性更好。

聖邦股份是A股首家模擬芯片設計公司,也是A股唯一能提供高新能模擬芯片的公司。

從公司的營收結構看,2023年公司電源管理芯片營收占比高達66.75%,訊號鏈營收占比為33.25%,是公司兩個核心利潤來源。

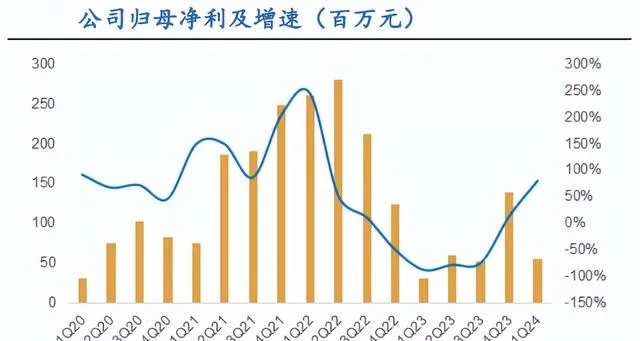

從業績端看,聖邦股份的表現在這輪半導體周期中是非常突出的,公司只有在2023年出現了營收和利潤的下滑,其余時間都是大幅增長的狀態,2024年一季度公司實作凈利潤同比大增80%,直接反轉,這也顯示了復蘇回暖的進展。

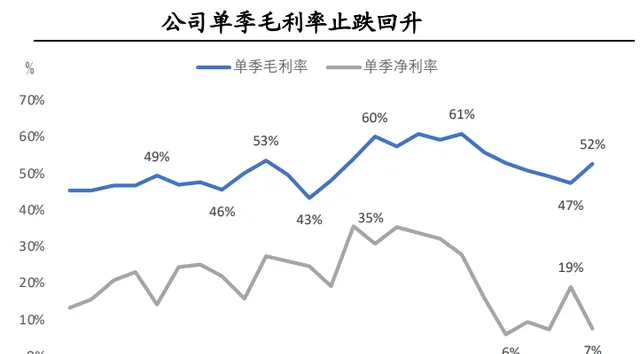

從盈利的角度看,公司毛利率在2024年一季度大幅提升到了52.5%,基本上恢復到了2022年的水平,盈利能力得到大幅提升。而公司凈利率之所以下滑,主要是研發投入大幅增長,這不是壞事。

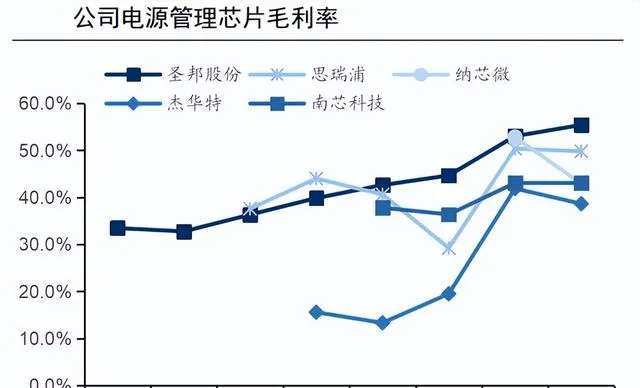

同時,在整個行業來看,聖邦股份正常周期下的毛利率要遠遠強於思瑞浦、納芯微等競爭對手,這也是盈利能力強悍的一面。

所以,在這輪半導體復蘇周期中,聖邦股份從自身盈利能力方面,已經開始提前反映了。

而接下來,推動公司核心業績成長的點,主要有四個;

第一,國產替代仍在加速。

由於模擬芯片研發周期長,且套用領域廣,加上客戶分散,導致恒業集中度並不高,但絕對份額依然在海外巨頭手中,比如德州儀器、亞德諾等。

中國模擬芯片市場銷量占到了全球的40%左右,但是自給率僅有12%左右,比2017年提升了5個百分點,模擬芯片的國產替代仍在加速進行。

而替代的過程,就是在需求端加速釋放的復蘇中才能形成,這輪復蘇正當時。

聖邦股份作為模擬芯片絕對龍頭,公司在國內的市占率在4%左右,龍頭優勢明顯,提升空間足夠大。

第二,汽車帶來新的增量空間。

聖邦股份的核心產品訊號鏈和電源管理芯片,傳統的領域就是消費電子,新一輪消費電子的復蘇也有望繼續釋放訂單增量。

這裏我們要強調的就是汽車電子這塊,汽車模擬芯片尤其是電源管理芯片的需求彈性更強。2022年汽車占到模擬芯片需求的25%,一舉超越了工業,成為僅次於通訊的需求來源。

電動汽車相較於燃油車,智能化的提升對單車芯片的需求量大幅增長,比如功率芯片從原來的單車500個左右攀升到了3000個,是6倍的空間。電源管理芯片的增量空間大體相當。

同時,電動化對芯片新能的提升,又大大提升了汽車芯片單車價值量。

這導致,汽車芯片具備量價齊升的硬核邏輯,類似於片仔癀、同仁堂等。

數據顯示,2020到2025年,全球電源管理芯片的年復合增速有望達到10%,市場規模到2025年達到530億美元。

而中國電源管理芯片的年復合增速更快,有望超過15%,到2025年市場規模達到240億美元。

聖邦股份作為電源管理芯片的龍頭,積極布局汽車芯片,公司符合AEC-Q100標準的車規級電流檢測芯片SGM8197xQ已經開始批次供貨。

第三,客戶優勢。

聖邦股份是專註芯片設計,晶圓代工是台積電,而封測廠商是長電科技、通富微電等,都是行業內絕對的龍頭,具備技術和成本優勢。

而下遊客戶端,聖邦股份基本涵蓋了直流的消費電子通訊長。

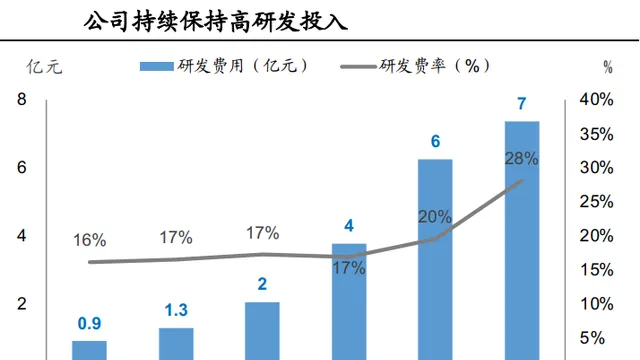

第四,研發優勢。

公司能保證在技術優勢,並且在新能源汽車以及AI領域帶來業績彈性,關鍵還是在研發上。

數據顯示,2023奶牛公司研發費用高達7.37億,繼續大幅增長,研發費用率更是提升到了28%。

更為強悍的是,截至2023年底,公司研發人員高達1029人,占員工總數的 72.7%,同比增長15%。可見研發的力度,也保證了未來產品的技術優勢。

從研發專案看,公司核心的點還是在鋰電和汽車模擬芯片上,並且都已實作量產,未來汽車方面有望成為公司第二增長曲線。

所以,聖邦股份作為模擬芯片的核心龍頭,充分受益於消費電子復蘇和新能源汽車加速滲透的雙重邏輯,業績也已經反轉,新一輪訂單釋放周期開啟,截止2024年一季度,有60家機構回歸。

另外,公司股市縮水70%後,在復蘇預期下,也有望實作估值的重塑。