點心債,中資美元債,恒生指數,港匯

債市: 2月中資美元債融資意願偏弱、地產債錄得零發行,後續到期量較大,中資美元凈融資仍為負;在美債收益率階段性上行及信用事件擾動下,中資美元債月內升勢放緩,但地產美元債仍連升4個月。2月離岸人民幣債券發行增加、主要受離岸人民幣央票發行帶動。1月債券通「北向通」日均交易量創歷史新高,境外機構在內地銀行間市場債券托管規模連續5個月增加。

股市: 2月港股IPO錄得「零發行」,內地企業港股遞表意願增強;月內多項利好政策支持港股反彈、但向上突破動能偏弱,後續仍需關註3月港股業績表現。低估值及高AH股溢價有望繼續吸引南向資金流入;海外流動性中長期轉寬松趨勢不變,但短期仍有波折。

外匯: 2月港元流動性整體偏寬松,特區政府機構發債帶動短期資金需求。月內港匯小幅承壓,但資金低位部署港股、香港樓市「撤辣」均有望支持港元需求。1月香港離岸人民幣存款環比續增,跨境貿易結算規模、香港人民幣RTGS系統月度清算額均創歷史新高。2月美元維持高位波動,人民幣匯率相應走弱但跌幅收窄;月內離岸人民幣短期資金面需求活躍、中長期流動性偏寬松。香港特區政府鼓勵推出更多離岸人民幣產品及風險管理工具、完善「人民幣流動資金安排」有望進一步提升離岸人民幣流動性、豐富CNH業務套用場景。

宏觀形勢回顧

中國香港各類營商環境指標整體仍偏弱、特區政府引進企業及促進消費旅遊措施有望帶來提振。 香港2月標普PMI報49.7,環比下跌0.2、連續兩個月處於收縮區間,反映年初本地營商環境小幅轉差。標普調查顯示新接訂單量連跌兩個月,緊縮程度為2023年10月以來最快,私營企業對經營前景整體仍然看淡。此前,特區政府統計處公布的1月中小企業務收益現時動向指數從2023年12月收縮區域的45.5下跌至43.3、對未來1個月的業務收益展望動向指數為45.3。大型企業方面,特區政府調查顯示,經季節調整後,預期2024年第一季度業務較前一季度更加樂觀的大型企業占比較2023年第四季度小幅下降。香港投資推廣署數據顯示,該部門 2023 年協助 382 間內地及海外企業在港開設或擴充套件業務, 其中內地企業136間、英國企業48間、美國企業30余間,其余來自新加坡、日本。特區政府【2024年度財政預算案】強調發揮政府職能部門的引導作用;預算案指出,目前約有40家重點企業已經或準備落戶香港或擴充套件在港業務,預計將帶來逾400億港元的投資、創造約13000個職位。特區政府擬於年內加大對舉辦旅遊、文化藝術及財經盛事活動的財政支持,亦有望帶動營商環境整體轉暖。

樓市「撤辣」首周效果理想、但高息環境下樓價跌勢放緩料滯後於成交反彈。 【2024年度財政預算案】宣布撤銷所有住宅物業需求管理措施,對本地及外地居民實施「100港元至4.25%」的統一購房稅率;同時,香港金管局同步放寬自用物業按揭成數上限、以及按揭貸款壓力測試要求等,均有望提振潛在買家入市意願。據香港最大的地產經紀商之一中原地產統計,「 撤辣」政策推出後的 5 日,香港一手市場錄得近 590 宗成交,是 2 月全月的約 1.1 倍; 其中政策推出首個周末錄得452宗,較前周末急增近18倍,並且近期預約看房的內地客戶數量亦明顯增加。短期內,樓市成交氣氛回暖有助於樓價跌勢放緩、按揭貸款負資產壓力減輕;而利息高企、一手樓盤積壓等因素仍然制約樓價反彈,仍待降息周期扭轉跌勢。(詳見【 樓市全面「撤辣」效果待啟用——評香港特區政府〈2024-25年度財政預算案〉 】)

一、債市

1.1 中資美元債

1.1.1 一級市場

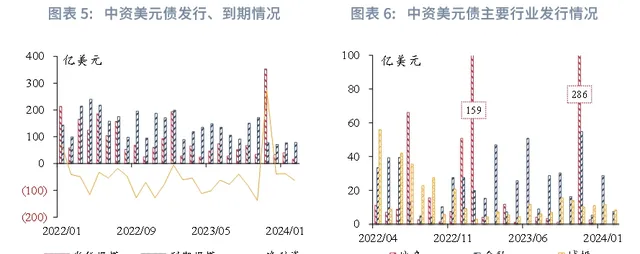

2 月中資美元債地產債錄得零發行,金融、城投發行環比縮量。 中美利差倒掛收窄中仍有反復,疊加地產板塊信用事件擾動,中資美元債發行意願仍偏弱。2月中資美元債發行總規模約16.4億美元,環比、同比分別收縮59.5%、43%。分行業看,月內暫無地產債發行,金融債發行約7.32億美元,同比、環比分別收縮52%、74.5%。城投美元債發行規模同比增加96.1%至8.2億美元。 未來 3 個月中資美元債整體到期壓力仍大。 2月中資美元債到期償還規模為78.7億美元,同比、環比分別變動-12.17%、+1.05%;其中,地產美元債到期規模52.1億美元,截至月末未償規模約24.2億美元。未來3個月預計將有約562.5億美元債到期(不考慮提前償還),其中2024年3月地產美元債面臨近51億美元到期壓力、為2023年1月以來最高。

1.1.2 二級市場

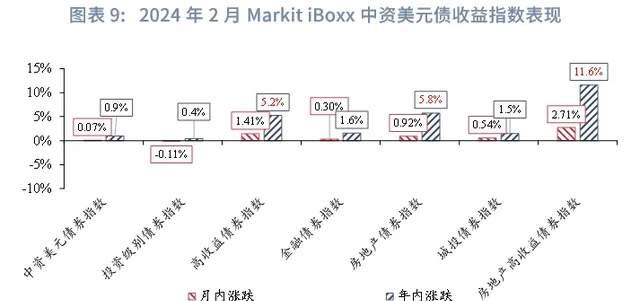

中資美元債受美債收益率階段性上行及信用事件擾動、 2 月升勢放緩,政策提振下地產債仍連升 4 個月。 2月在強於預期的非農就業和通脹數據驅動下,市場對美聯儲降息預期進一步收斂,美債收益率上半月延續反彈、中資美元債整體升勢放緩。地產方面,2月華南城地產的美元債務實質性違約,禹洲地產公布無法如期兌付其美元債票據,月末碧桂園遭債權人提起清盤呈請,穆迪於2月23日宣布由於商業原因撤銷11家房企公司評級,相關信用負面訊息擾動板塊整體表現。但同時,月內北上廣深一線城市進一步最佳化住房限購政策、人民銀行下調5年期LPR振幅超預期,疊加近期多個房地產融資協調機制專案落地,繼續支持中資美元債高收益板塊表現。 月內 Markit iBoxx 中資美元債整體回報指數微漲約 0.07% ,高收益級指數連續 4 個月跑贏投資級指數。 短期內,美債收益率受經濟小周期回落影響承壓下行,但年內仍需關註美國經濟韌性以及供給端帶來的影響,美債收益率的階段性波動或繼續影響中資美元債二級市場回暖節奏;同時,內地房企融資「白名單」等利好政策加速落地有望繼續提振地產高收益板塊表現,後續仍需關註內地房企銷售數據及個別風險事件的影響。

1.2 離岸人民幣債券

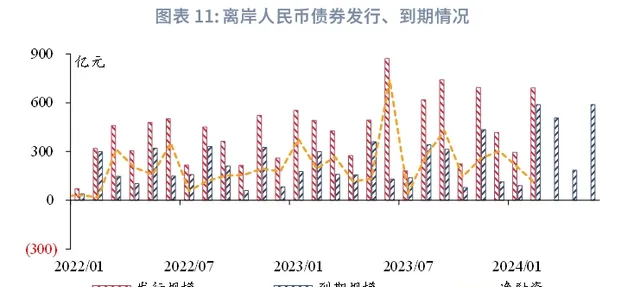

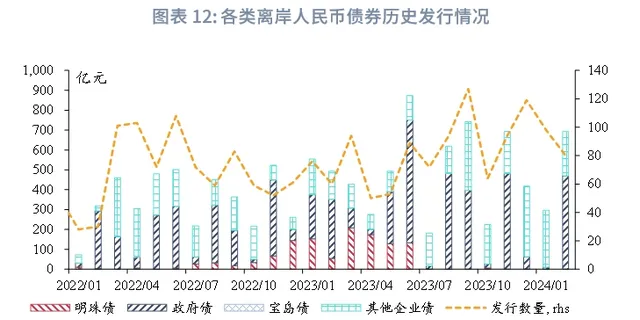

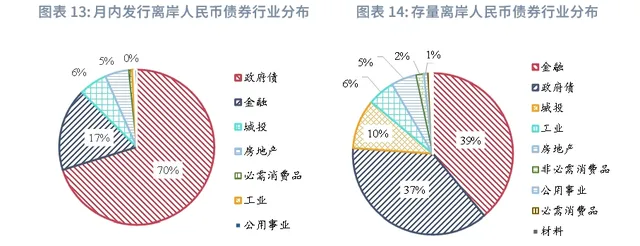

2 月離岸人民幣債券 [1] 融資規模增加、主要受離岸人民幣央票發行帶動。 根據Bloomberg數據,月內共有80只離岸人民幣債券(排除存單)發行,數量環比、同比分別變動-18.4%、+33.3%,融資規模共計691.9億元(人民幣,本節下同),環比、同比分別變動+133.5%、+40.3%。政府債中, 人民銀行月內在港發行3個月、1年期的離岸人民幣央票,分別融資300億元、150億元;此外,財政部計劃於3月13日在港發行離岸人民幣國債120億元。企業債中, 月內共有8家城投主體發行離岸人民幣債券、融資規模為39.3億元,加權平均期限為2.7年、加權平均票息為4.87%(2024年1月城投主體發行53.8億元,平均期限為2.9年、平均票息為5.08%);截至2月底,存量離岸人民幣債券流通規模共計10966.1億元。

政策方面, 2月初,人民銀行在2023年第四季度【中國貨幣政策執行報告】提及,將進一步深化內地和香港金融合作, 繼續在香港常態化發行人民幣央行票據,支持具備條件的地方政府、金融機構和企業赴港發行離岸人民幣債券; 同時,人民銀行指出將加強與香港在綠色金融領域的業務合作和規則銜接, 支持內地金融機構赴港發行各類綠色金融產品, 有望進一步豐富點心債產品種類、鞏固香港離岸人民幣業務樞紐地位。

1.3 「債券通」執行情況

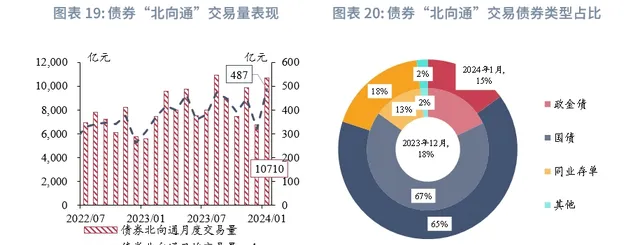

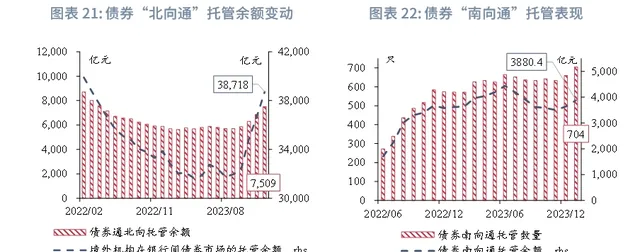

1 月債券通 「 北向通 」 日均交易量創歷史新高,境外機構在內地銀行間市場債券托管規模連續 5 個月增加。 從流量看, 2024年1月境外機構在內地銀行間債券市場的現券交易量達1.86萬億元(人民幣,本節下同)、日均交易量約為846億元,同比分別大增124.1%、73.7%,環比分別增加61.7%、54.9%。1月債券通「北向通」成交10710億元、接近2023年8月的歷史高位,日均成交量487億元、連增5個月並創歷史新高,環比分別增加58.97%、51.71%。按債券種類看,1月同業存單成交占比較前月上升3個百分點至18%。從存量看, 截至2024年1月末境外機構在內地銀行間債券市場的托管余額為3.87萬億元、為2022年3月以來的新高,占銀行間債券市場總托管量比重為2.8%。債券「北向通」托管量7508.9億元、占境外機構在銀行間債券市場總托管量的19.4% 。

債券 「 北向通 」 參與機構繼續擴充。 截至2024年1月末,共有1129(環比+5,下同)家境外機構主體進入銀行間債券市場,其中555(+4)家透過直接投資渠道入市,824家(+2)透過「債券通」渠道入市,250家(+1)同時透過兩個渠道入市。後續看,兩會部署經濟高質素發展目標措施,內地經濟回升勢頭有望進一步鞏固,國際資金增配人民幣資產的意願有望進一步加強。同時, 債券 「 南向通 」 托管余額創 5 個月新高。 根據上清所數據,截至204年1月末,透過互聯互通模式托管「南向通」債券數量為704只,環比增加44只,托管余額為3880.4億元、環比增加6.6%,占上清所托管債券總余額的比重為1.09%。

二、股市

2.1 港股表現回顧

2.1.1 一級市場

2 月港股一級市場錄得「零發行」, 月末有2只小型新股招股、正選募資總額為3.2億港元,擬於3月初上市。 2 月共有 23 家公司向港交所送出上市申請, A股市場IPO節奏階段放緩背景下,內地企業轉向港股上市意願料增強,月內港股遞表公司包括滬上阿姨、晶科電子、派格生物、百望股份、閃回科技、中和農信、重塑能源等,以中小型新股為主。截至2月末,港交所處理中的主機板、GEM板塊上市申請有約73只、新股儲備相對充足。後續看,港股二級市場氣氛整體回暖,香港特區政府【2024年度財政預算案】提出一系列提升港股流動性及吸重力的措施,包括繼續推動創業板(GEM板塊)改革,加強市場推廣、吸引包括中東和東盟市場的發行人和資金等,均有望帶動港股IPO活動回暖。

2.1.2 二級市場

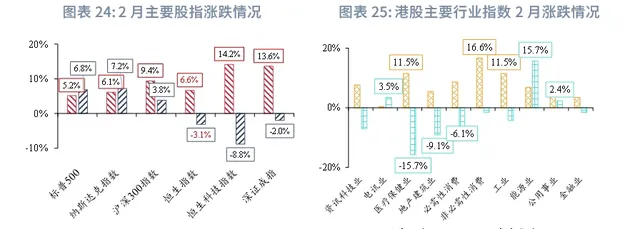

2 月多項利好政策支持港股反彈,但向上突破動能偏弱。 相較年初市場對基本面復蘇的偏悲觀情緒,1月新增信貸等金融數據普遍超預期,春節假期出行及消費表現回暖、亦體現出內需維持韌性。同時,人民銀行下調5年期以上LPR利率25bp、為市場註入流動性;北上廣深陸續放寬住房限購政策,疊加月內多個房地產融資協調機制專案落地,港股春節假期後隨A股整體回暖,科技板塊領漲,消費旅遊及地產股也整體反彈。 2 月恒生指數重上 16500 點、恒生科技指數反彈 14.2% ,恒生中國企業指數收漲 9.3% ,各主要板塊指數均錄得漲幅。 受假期因素及觀望情緒影響,月內港股主機板日均成交額環比回落6.9%至899.7億港元。2月末以來,海外資金面波動,市場圍繞內地兩會政策博弈,恒指進一步突破17000點的動能偏弱、在16500點附近爭持。

2.2 投資者情緒

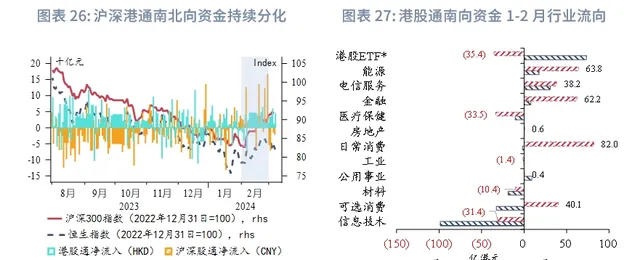

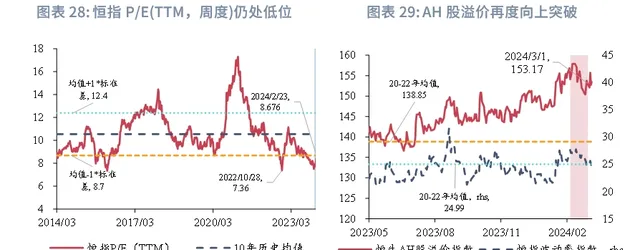

2 月滬深港通均錄得資金凈流入。 港股通南向資金累計凈流入245.3億港元、環比擴大8.2%,從活躍成交股來看,南向資金加速部署消費、金融及能源板塊;陸股通北向資金則由1月的凈流出145億人民幣轉為累計凈流入607.4億人民幣。 港股估值當前仍處於較低水平、 AH 股溢價向上突破有望繼續吸引南向資金流入。 2月底恒指市捲動盈率(TTM)收報8.47、位於10年歷史7.6%分位;港股通AH股溢價指數2月內觸及157.9、重新整理歷史高位,月末位於10年歷史99.2%分位。

後續看, 政策傳遞積極訊號、基本面及企業盈利預期回升料支撐港股走勢。 當前2024年內地增長目標仍維持在5%左右、人民銀行表示內地仍有降準空間。截至2月底,共有262家港股公司披露2023年業績預告,其中預計業績增長或扭虧為盈的公司占比51.15%,主要分布在公用事業、可選消費、工業等行業,有望帶來結構性機會。同時,海外資金面年內轉趨寬松的大方向未變,特區政府【2024年度財政預算案】提升股市流動性及吸重力的措施有望加速落地,均有利於中長期提振港股流動性。

三、外匯

3.1 港元市場

3.1.1 港元利率

月內港元流動性整體偏寬松,政府機構港元債券發行帶動短期資金需求。 春節後香港銀行體系港元流動性整體充裕,截至2月末,1個月、3個月港元HIBOR分別收報4.48%、4.68%,月度分別下行12.5bp、2.5bp。月內特區政府及政府機構港元債發行增多:香港特區政府2月初在 「政府綠色債券計劃」 下發售以港元、人民幣、美元及歐元計價,總值約60億港元的數碼綠色債券,為期2年; 香港按揭證券有限公司 於2月末發行120億港元基準債券,為該機構歷來面向機構發行的最大規模港元高級無抵押債券,包括80億港元2年期、30億港元5年期及10億港元10年期債券。債券認購需求帶動隔夜HIBOR階段性上行,月末收報4.97%、較前月累計上行55.7bp,3月初再度回落至4%以下。 美港息差隨港元利率回落而走擴, 截至2月底1個月LIBOR-HIBOR息差報95.2bp、較前月末走擴11.9bp。月內香港金管局應銀行要求,透過貼現窗向銀行體系註入4000萬港元隔夜資金。 後續看, 美聯儲降息預期逐步向美聯儲2023年12月點陣圖靠攏,預計美元利率仍將維持高位,而臨近3月末季節性因素料支持港元短期需求,美港利差繼續走闊壓力預計有限。

3.1.2 港匯走勢

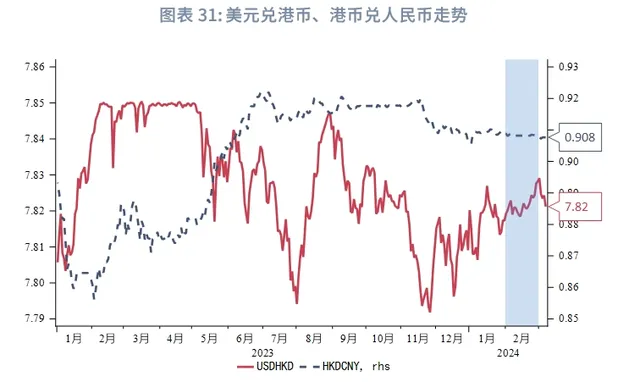

2 月港元匯率隨美港息差走擴小幅承壓。 月內美元維持強勢,2月USDHKD一度觸及7.8291、為2023年10月以來高位,月末收報7.8282、港匯月度走弱約0.14%。短期內,美聯儲降息時點預期押後、地緣局勢仍然緊張,預計將令美元維持強勢;但資金低位部署港股需求、特區政府於【2024年度財政預算案】中宣布撤銷所有購房額外印花稅,有望提振股市樓市成交情緒、帶動港元資金需求,疊加季節性因素,均有望支撐港匯走勢。

3.2 離岸人民幣市場

3.2.1 離岸人民幣存款

1 月香港離岸人民幣存款環比續增、跨境貿易結算規模續創歷史新高。 截至1月底,香港人民幣存款總額為9547億元(人民幣,本節下同),環比增長1.7%、同比擴大14%;1月於跨境貿易結算有關的人民幣匯款總額高達14009億元,環比升10.3%、同比擴大近1.3倍, 1 月離岸人民幣交易活躍度大幅提升。 1月香港人民幣RTGS系統 [2] 清算額為64.4萬億元,同比、環比分別增長146.8%、16.2%。

3.2.2 離岸人民幣匯率

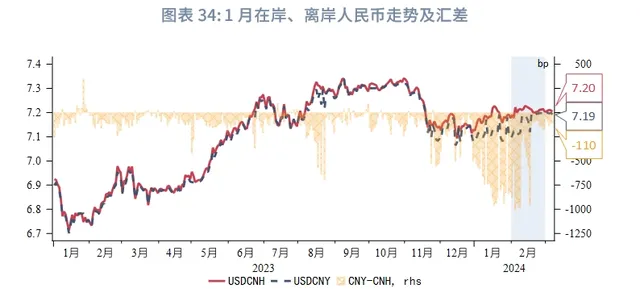

美元維持高位波動,人民幣匯率相應走弱但跌幅收窄,在岸- 離岸人民幣匯差倒掛收窄。 2月美元指數整體偏強、收於104附近;但月末以來,在美國最新ISM制造業PMI表現不及預期、紐約社區銀行事件發酵以及鮑威爾3月初的鴿派發言影響下,美元指數最新回落至103下方。 月內股債市場受春節假期因素影響成交偏淡,在岸、離岸人民幣匯率延續低波動,春節假期內地消費表現強勁、離岸市場人民幣債券發行支持資金需求,人民幣走弱振幅較前月有所收窄。截至2月末,USDCNH報7.2058,離岸人民幣匯率較前月走弱0.23%,較前月0.66%的跌幅收窄(在岸人民幣月度走弱0.11%、前月跌0.22%)。月內在岸-離岸匯差倒掛振幅相應收窄,2月底報-175bp、較1月底收窄約650bp。 主要期限人民幣遠期 NDF 繼續小幅走弱。 月內,1個月、3個月、1年期美元兌人民幣無本金交割遠期(USDCNY NDF)匯率分別圍繞7.1121、7.1004、7.0075的中樞波動,相較於1月中樞水平,隱含人民幣匯率分別較前月走弱0.21%、0.28%、0.30%。

衍生品市場, 2 月美元兌人民幣掉期點震蕩下行。 月內美債利率整體升高、月末回落,人民銀行下調5年期LPR,中美利差倒掛振幅繼續走擴,美元兌在岸、離岸人民幣掉期點較前月小幅下行。月內,1年期USDCNY掉期點圍繞-2558pips的中樞波動,較1月中樞下行約185.3pips;1年期USDCNH掉期點數圍繞-1718pips的中樞波動,較前月中樞下行約142.3pips。 港交所 USD/CNH 期貨持倉量增加、期權交易反映對 CNH 偏樂觀預期。 2月,港交所USD/CNH期貨標準合約成交量為132.6萬張、日均成交量環比下降19.4%;月底未平倉合約3.7萬張,環比微增0.66%。月內,港交所USD/CNH期權合約成交46張、環比減少32.4%,月底未平倉合約309張、環比增加2.3%,其中買入期權(call)未平倉量環比減少3.1%,賣出期權(put)未平倉量環比轉增18.2%,反映存量資金對人民幣匯率走勢的預期相對平穩。

3.2.3 離岸人民幣利率

2 月離岸人民幣短期資金面需求活躍、中長期流動性偏寬松。 月末,1周、1個月和1年期CNH HIBOR分別收於3.01%、3.31%、3.08%,較2023年12月末分別變動+33.23bp、+11.58bp、-12.26bp;其中受到點心債發行影響,隔夜CNH HIBOR波動較大,月內短暫觸及5.5%的高點。月內人民銀行下調5年期LPR利率25bp、進一步釋放流動性,境內短期SHIBOR整體下行, 離 - 在岸人民幣利差整體走擴、隔夜拆息利差波動。 1周、1個月和1年期CNH HIBOR-SHIBOR月末分別收於102.6bp、103bp和82bp,分別累計變動約-52.9bp、+1.8bp、+10.7bp。月內港元流動性偏寬松, 短期 CNH HIBOR-HKD HIBOR 倒掛振幅有所收窄 。

政策方面,特區政府【2024年度財政預算案】提出「全力建設離岸人民幣的生態系,助力人民幣國際化的穩慎推進」,措施包括繼續深化互聯互通機制,便利人民幣跨境投資和雙向流通,提高離岸人民幣流動性;鼓勵機構提供更多 離岸人民幣產品及風險管理工具, 以及在港進行人民幣融資。同時,特區政府 擬將債務工具中央結算系統( CMU 系統)發展成為亞洲主要的國際中央證券托管平台, 更好地支持包括人民幣跨境清算、交易結算、托管等業務。此外,2月26日起,在內地發行的國債和政策性金融債正式被納入香港金管局「人民幣流動資金安排」的合資格抵押品名單,後續有望進一步提升離岸人民幣流動性、豐富CNH業務套用場景。

註:

[1] 排除同業存單的廣義離岸人民幣債券,除在中國香港發行的狹義點心債外,還包括在中國台灣、新加坡、盧森堡、中國澳門等地發行或上市交易的離岸人民幣債券,以及在內地自貿區發行的離岸人民幣債券(「明珠債」)。

[2] 人民幣RTGS系統(又稱人民幣結算所自動轉帳系統,CHATS系統)由中國銀行(香港)擔任清算行,清算行在人民銀行設有交收帳戶,並為中國國家現代化支付系統的成員。

★

★

免 責 聲 明

興業經濟研究咨詢股份有限公司(CIB Research Co.,Ltd.)(中文簡稱「興業研究公司」)提供,本報告中所提供的資訊,均根據國際和行業通行準則,並以合法渠道獲得,但不保證報告所述資訊的準確性及完整性,報告閱讀者也不應自認該資訊是準確和完整的而加以依賴。

本報告中所提供的資訊均反映本報告初次公開釋出時的判斷,我司有權隨時補充、更正和修訂有關資訊,但不保證及時釋出。本報告內容僅供報告閱讀者參考,一切商業決策均將由報告閱讀者綜合各方資訊後自行作出,對於本報告所提供的資訊導致的任何直接或間接的後果,我司不承擔任何責任。

本報告的相關研判是基於研究員本人的知識和傾向所做出的,應視為研究員的個人觀點,並不代表所在機構。我司可根據客觀情況或不同數據來源或分析而發出其它與本報告所提供資訊不一致或表達不同觀點的報告。研究員本人自認為秉承了客觀中立立場,但對報告中的相關資訊表達與我司業務利益存在直接或間接關聯不做任何保證,相關風險務請報告閱讀者獨立做出評估,我司和研究員本人不承擔由此可能引起的任何法律責任。

本報告中的資訊及表達的觀點並不構成任何要約或投資建議,不能作為任何投資研究決策的依據,我司未采取行動以確保此報告中所指的資訊適合個別的投資者或任何的個體,我司也不推薦基於本報告采取任何行動。

報告中的任何表述,均應從嚴格經濟學意義上理解,並不含有任何道德、政治偏見或其他偏見,報告閱讀者也不應該從這些角度加以解讀,我司和研究員本人對任何基於這些偏見角度理解所可能引起的後果不承擔任何責任,並保留采取行動保護自身權益的一切權利。

本報告版權僅為我司所有,未經書面特許任何機構和個人不得以任何形式翻版、復制和發表。除非是已被公開出版刊物正式刊登,否則,均應被視為非公開的研討性分析行為。如參照、刊發,需註明出處為「興業經濟研究咨詢股份有限公司」,且不得對本報告進行有悖原意的參照、刪節和修改。

我司對於本免責聲明條款具有修改和最終解釋權。