轉自:新康界

8月23日,華潤三九醫藥股份有限公司披露2024年上半年業績。

今年1-6 月華潤三九實作營業收入141.06 億元,同比增長7.30%,歸屬於上市公司股東凈利潤23.98 億元,同比增長 27.77%。

同期扣除非經常性損益的歸屬於上市公司股東凈利潤為23.09億元,同比亦增長了26.33%;實作經營活動產生的現金流量凈額 23.63 億元,同比增長33.36%。

華潤三九2024年半年報業績(來源:企業公告)

2024年上半年華潤三九在研發方面的投入為3.92 億元,同比增加了7.29%,主要圍繞抗腫瘤、骨科、皮膚、呼吸、抗感染等治療領域。

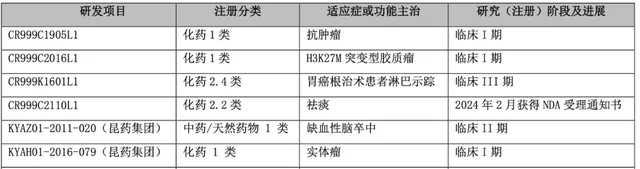

上半年,加上昆藥集團的產品,華潤三九共有8項新品研發專案,7款為化藥,1款為中藥/天然藥物1類,涉及腫瘤、缺血性腦卒中、實體瘤等領域。

華潤三九新品研發情況(來源:企業公告)

同期華潤三九還獲得了鹽酸特比萘芬噴霧劑、玻璃酸鈉滴眼液2個【藥品註冊證書】,進一步豐富皮膚、眼科領域產品。另有溫經湯顆粒、苓桂術甘顆粒2款經典名方獲批上市。

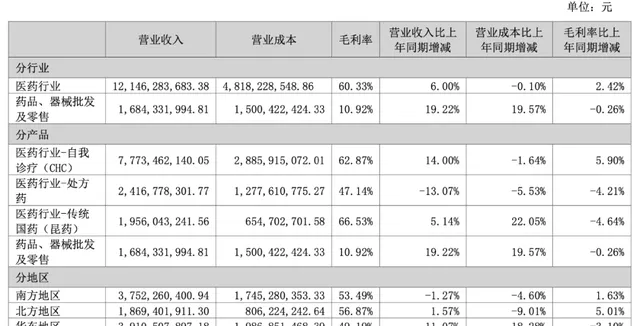

上半年,醫藥行業為華潤三九貢獻了121.46億元的收入,該部份業務收入同比增長了6%,相應毛利率為60.33%,同比增長了2.42%。

藥品、器械批發及零售行業收入則為16.84億元,同比實作較大振幅增長,增幅19.22%,但毛利率略微下滑了0.26%至10.92%。

華潤三九2024年半年報分類收入情況(來源:企業公告)

若按產品來看,CHC(自我診療)健康消費品業務作為華潤三九核心業務,主要覆蓋感冒、胃腸、皮膚、肝膽、兒科、骨科、婦科、心腦等品類,上半年營收同比實作了14.00%的增長,毛利率也同比增長了5.9%至62.87%。

但同期處方藥業務則同比下降了13.07%至24.17億元,主要源於部份產品受外部環境影響及飲片業務最佳化經營策略所導致,對應毛利率也因此同比減少了4.21%,為47.14%。

傳統國藥,即昆藥集團部份,上半年為華潤三九貢獻了19.56億元的收入,同比增長了5.14%,占後者總營收的比例為13.87%,但對應毛利率為66.53%,同比減少4.64%。

新康界了解到,上半年華潤三九有三款產品實作商業化。其中,賽比普® (註射用頭孢比羅酯鈉)是國內首個原研五代頭孢菌素,目前已在30余個省市實作掛網,正式進入商業化階段。新泰恬®(註射用安默西林鈉克拉維酸鉀(II))已於20 省市平台正式掛網,夯實準入基礎。

同時華潤三九還與智核生物達成商業化推廣合作,獲得智舒嘉®(重組人促甲狀腺激素(rhTSH))在中國甲乳外科市場的獨家市場推廣權益,智舒嘉®CSO專案正式商業化。

值得一提的是,上半年華潤三九來自海外地區的收入同比實作了大幅增長,從0.76億元增長了71.29%至1.31億元。另外國內來自西部地區的收入也增長超過一成,上半年收入為44.43億元,漲幅13.7%,占華潤三九總營收的比例為31.5%,是所有地區中,唯一一個營收貢獻比例超過三成的區域,該地區對應的毛利率為57%,也是所有地區中最高的。

截止2024年6月30日,華潤三九的貨幣資金約為54.82億元,占總資產的比例為13.47%,同比減少了3.39%,而下降的主要原因,為期內有32.8億元未到期銀行理財產品計入交易性金融資產導致。

此外,在華潤三九的總資產中,還有15.9%即64.7億元為應收賬款,12.27%即49.92億元為存貨。

自2023年戰略性並購昆藥集團,擴充套件康復慢病領域及三七產業鏈後,為進一步最佳化產業鏈布局,並解決華潤三九旗下,華潤聖火與昆藥集團的血塞通軟膠囊產品存在同業競爭的問題,昆藥集團在2024年6月份宣布收購華潤三九持有的華潤聖火 51%股權。

而後在8月初,華潤三九又宣布以62億元的總價,收購中藥企業天士力28%的股權,並成為後者的控股股東,目前該交易仍在進行中。

由於昆藥集團與天士力均為中藥企業,且產品均涉及心腦血管領域,華潤三九曾就此專門舉行了投資者會議。當時華潤三九相關高管表示,未來昆藥集團會主攻銀發健康領域,面向老齡化發展,產品傾向於家中常備藥;天士力則側重中藥創新研發,聚焦創新藥研發及處方藥業務,華潤三九圍繞品牌及渠道來賦能天士力和昆藥集團。

此外,為豐富呼吸系統用藥,今年初華潤三九還出資1.6億元獲得了潤生藥業23.5689%的股權,成為潤生藥業的第一大股東,並取得潤生藥業丙酸氟替卡松吸入粉霧劑產品上市後在中國大陸地區的獨家經銷及推廣權利一攬子交易。

資料顯示,潤生藥業成立於2014年,位於重慶北碚區,主要致力於高端幹粉吸入制劑的研究。主要在研產品包括沙美特羅替卡松吸入粉霧劑、丙酸氟替卡松吸入粉霧劑、噻托溴銨吸入粉霧劑等。

華潤三九在半年報中表示,主要受 CHC 業務增長帶動,上半年公司整體經營業績表現良好,但集采政策的實施可能對公司2024年營業收入及盈利能力造成一定影響,但2024 年公司將努力實作雙位數增長目標。

(轉自:新康界)