穿越了二月的「絕地反擊」,春風漸暖的三月裏,A股市場的復蘇回暖似乎仍在繼續。滬指從3000點又回到3000點,三個月的光陰流轉似短亦長,但其間的曲折與坎坷,只有那些身處身處其間的投資者才能真切感知。

當下市場究竟走了多遠,又將走向何方?今天這篇推文,挖掘基想盤一盤我司本月策略對於當下權益市場的洞察與觀點,聊一聊變幻莫測之間的變與不變。

1 ►

當下市場有哪些「變化」

變化的「慣性」——

「恐慌」退去,市場回歸正常的交易邏輯

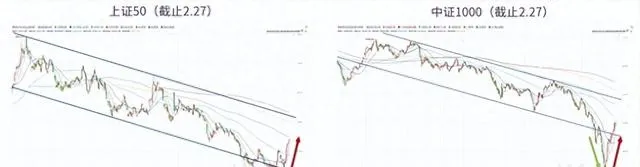

從1月26日至2月6日,小微盤股遭遇了一場 「流動性」風暴,紛紛重挫;而大盤價值本就具備抗波動內容,在部份長期資金的「援馳」下表現相對強勢。自2月7日起,市場流動性問題得以緩釋,小微盤股迎來超跌後的復蘇;大盤價值年內漲幅依舊占優,但隨著增量資金邊際減少而漲勢趨緩。

「危機」之後,大小盤重拾2023年3月以來的中期趨勢,結構震蕩,A股也終於從之前頻繁出現的四千家個股「萬馬齊喑」的風雨中走出,迎來了和風細雨。市場對於利好訊息的反應開始變得靈動,恢復了時不時也有三、四千家聯袂上揚的理性樂觀。

變化的「動能」——

單純基於超跌的反彈或將逐步落下帷幕

截至目前,多數寬基指數年內漲幅已經回正,前期跌幅較大的中證500、創業板指已經收復失地,科創50轉為小幅下跌。

在過去兩個多月間,主要寬基指數經歷了一場較為劇烈的跌宕起伏。慶幸的是,在此輪反彈中,幾近20%的跌幅得以修復愈合,結構上基本符合下跌多的方向反彈較多的特點。

後市行情或將取決於基本面的修復成色,以及新的敘事邏輯的驗證與展開。基本面反轉仍需關註三大指標—— 地產是否企穩?企業盈利是否見底?PPI能否轉正?

盡管從目前的情況來看,這三個方面在年內迎來積極變化的機率頗高,但在第一季度仍需繼續觀察。在維持全年大勢樂觀的同時,震蕩或將是未來1-2個月市場的主旋律。

變化的「重心」——

兩會「靴子落地」,但新的焦點正在冉冉升起

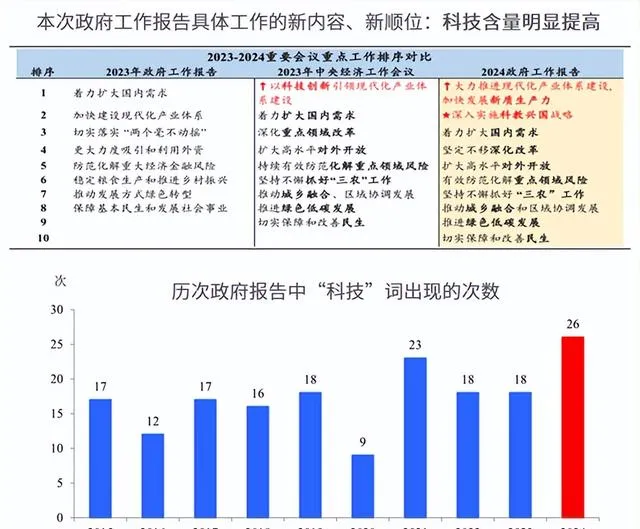

全國兩會圓滿落幕,政策導向延續了中央經濟工作會議的定調,盡管總量層面上看,對政策的階段性期待告一段落,但本次政府工作報告中湧現的新亮點,尤其是科技含量的顯著提升以及「加快發展新質生產力」作為年度工作的首要任務,無疑為市場註入了新的活力。

歷年來,兩會強調的重點產業政策總能引發主題投資的熱情,當下不妨重視大科技方向帶來的凝聚力。

變化的「流向」——

全球視野的資金流動面臨再平衡

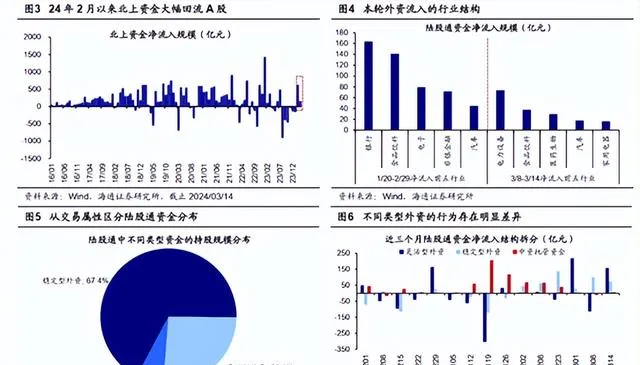

近來北向資金的大幅凈流入成為了一個顯著的訊號,預示著持續了近一年的全球資本動向正在經歷一場微妙的逆轉。此前全球資本熱捧的幾類資產,例如日股和黃金在上周均有所回呼,與之相對應的是,以大盤成長股和茅指數為代表的中國核心資產開始嶄露頭角。

2月北上資金大幅凈流入607億元,創下近13個月北上凈流入規模新高;此外,富時羅素將2023年9月滬深港通擴容後新調入的A股的納入因子從12.5%提升至25%,於3月15日進行指數調倉,3/8-3/15期間北上再次明顯凈流入388億元。 (來源:海通策略)

進一步拆解結構可知,24年1-2月進場的主要為中資托管資金,而自2月以來,其余外資開始逐漸回流。盡管後續北向資金的流入持續性還有待跟蹤觀察,但大方向上,今年年市場向上的Beta仍有望來自美聯儲降息後美元外溢的開啟。

2 ►

當下市場有哪些「不變」

不變的是——

政策對市場的呵護「初心不改」

3月15日,證監會召開新聞釋出會,重磅發聲、四文齊發:

【關於嚴把發行上市準入關從源頭上提高上市公司質素的意見(試行)】從源頭提高上市公司質素,加強對企業發行上市活動的監管,壓實發行監管全鏈條各相關方責任;

【關於加強上市公司監管的意見(試行)】提出「加強資訊披露監管,嚴懲業績造假」、「防範繞道減持」、「加強現金分紅監管」、「推動上市公司加強市值管理」4方面18項措施;

【關於加強證券公司和公募基金監管加快推進建設一流投資銀行和投資機構的意見(試行)】推動提升機構專業服務能力和監管效能;

【關於落實政治過硬能力過硬作風過硬標準全面加強證監會系統自身建設的意見】針對證監會系統自身建設提出政策措施。

(來源:中金公司)

一系列檔緊鑼密鼓釋出,有助於進一步完善中國資本市場基礎制度,「增強資本市場內在穩定性」,如同春風化雨,提振投資者信心。這些舉措與近來的中央金融工作會議、中央經濟工作會議以及兩會所傳遞的精神相呼應,對於A股的生態不斷最佳化,本輪的確是史上少有的,政策給出清晰訊號的情形。

不變的是——

當下的估值仍然很便宜

從下方的圖表中,我們可以洞悉一個溫和的真相:A股主要寬基指數的市盈率-TTM分位數悉數處於「低估」或「偏低」區域;即便是近5年和近10年分位數相對較高的上證50,距離歷史中樞仍有一定距離。

當下的A股雖然比起2月初的極端區域估值有所修復,但無論如何也談不上「變貴」,仍處於放眼長期「積極有為」的區域。對於中長期的耕耘者,當下的「土壤」依然肥沃,尚有足夠的空間生根發芽。

(來源:Wind,截至2024-3-15。註:若指數釋出日至今不滿5年/10年,則采用全部歷史數據)

不變的是——

我們仍處於高賠率的市場環境

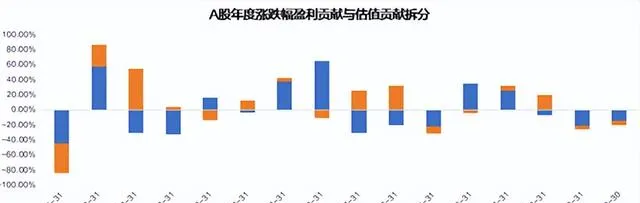

從長期看,市場總體估值水平的也會經歷明顯的周期波動,自2021年到2023年,A股市場由於風險偏好劇烈下降帶來的估值收縮已經持續了3年,時長已經超過了之前在2016-2018年創下的最長連續估值收縮時間。

(來源:Wind,華夏基金)

連續估值收縮背後所無視的,是從2021到2023年,萬得全A的年度歸母凈利潤已從4.8萬億增長到了5.8萬億 (註:2023年資料來源自萬得一致預期) 。在估值收縮的彈簧已經被壓縮到極致之後,未來的估值擴張行情,或會遲到但不會缺席。(數據來源:Wind)

3 ►

變與不變之間,投資者如何應對?

戰略上,順勢而為,重視變化背後的趨勢。

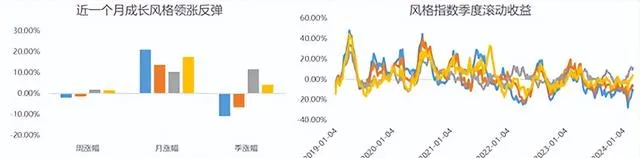

短期層面,以紅利指數為代表的價值風格在本輪下跌和反彈初期積累了豐厚的超額回報,使得在季度的時間維度內,價值風格無疑占據了壓倒性的優勢。

但需要註意的是,最近一個月,成長風格重回視野,尤其是受到海外AI產業推進利好支撐的TMT以及多重訊息面利好催化的新能源,漸次迎來「逆襲」,風頭正勁。

2024年以來,市場仍呈現一定的「不看預期看現實」特征,與之對應的是紅利類資產的占優,但需關註當前穩定分紅類標的擁擠度,以及短期波動的風險。

對後市結構在維持 先周期、後成長 的研判基礎之上,基於盈利穩定性考慮的紅利超額收益方向有望擴散。同時,與制造業投資相關的周期方向仍應重視,而成長方向則更加關註產能擴張周期尾聲的新能源車方向以及生產性服務業領域。

總體來看,短期不妨重點關註:

戰術上,忽略噪音、多元配置,以不變應萬變。

從3000點再度回到3000點,這一路走來,變化總在發生。情緒會變、人心會變,不變的是,沒有只漲不跌的股票,更沒有只跌不漲的行情,牛熊切換總會像日月交替一樣周而復始的出現。

自2021年回呼以來,不少資產已經連續下跌了近三年,成為低價的籌碼,接下來再「熊」一年的概率似乎遠低於向上的可能性。畢竟,真正的市場之錨在於估值,而非那些宏大的敘事、瞬息的情緒、短暫的價格波動以及一時的事件沖擊。

當歷經了巨大的波動和漫長的出清,當各種分析、各項指標,各類表現都隱約透出一個新的開始正在搖晃和碰撞中慢慢展開時,我們要共同做到的:

一是管理情緒。越是急於回本,越是需要保持冷靜,避免左右橫跳。股市中沒有永恒的王者、更沒有永遠的輸家,風水輪流轉,只要投資邏輯還在總會有各自亮眼的時候。越是艱難處,越是修心時。

二是合理配置。「人無千日好,花無百日紅」,其中的道理就是告訴我們要做好市場間、資產間、主題間的配置,一端保護自己,一端撒下希望。

今天先說到這裏,祝大家投資理財順利~

風險提示

本資料觀點僅供參考,不作為任何法律檔,資料中的所有資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。以上內容不構成個股推薦。基金的過往業績及其凈值高低並不預示其未來表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。管理人不保證盈利,也不保證最低收益。投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。市場有風險,入市須謹慎。