今天研究的這家公司, 創於明嘉靖二十年(公元1541年),距今已有483年的歷史,並在2006年成為首批被中華人民共和國商務部認定的「中華老字號」企業。主導產品「龜齡集」和「定坤丹」 現為國家級保密品種。

這就是著名的「廣譽遠」600771, 在清代曾與廣州陳李濟、北京同仁堂、杭州胡慶余堂並稱為「四大藥店」

廣譽遠

廣譽遠手握一堆王牌,主要產品包含龜齡集、定坤丹大蜜丸、定坤丹水蜜丸、定坤丹口服液等,擁有龜齡集、定坤丹、安宮牛黃丸、牛黃清心丸四大核心品種以及其他共百余種傳統中藥批準文號。

總市值: 89億; 總股本: 4.89億股;市凈率: 5.85; 市盈率(動態): 54.426;現股價18.48元

公司實控人:山西省國資委,控股14.61%,前十大流通股東累計持有: 1.00億股 ,累計占流通股比: 20.45%。

十大股東

看經營數據,非常不穩定,營業總收入沒啥問題,產品的毛利率也沒太大問題,就是凈利潤太低了,波動也很大。

業績

後面新聞就報道出來了,原因是「財務造假」

財務造假

財務造假這種事情,按理說怎麽輪都輪不到一家500年的公司啊,如果靠這種手段,也不用等到現在吧,後面老六深挖了一下,發現事情的原委是這樣的。

在2003年,東盛集團全資收購了廣譽遠,然後2007年,把廣譽遠註入上市公司東盛科技,2013年上市公司更名為廣譽遠。

而問題出現在2016年,這一年廣譽遠 收購了山西廣譽遠國藥有限公司股份 ,而這筆收購,是由東盛集團操作的,當時山西廣譽遠國藥有限公司股份 凈資產僅0.26億元,但是東盛要求廣譽遠 作價12.92億元進行收購。

這正常人就納悶了,買東西砍價我懂啊,但是越砍越貴我就不太懂了,而且還漲價幾十倍去買,腦子有病?

這時候,東盛集團就說了:我保證,2016年至2018年,山西廣譽遠國藥有限公司股份 實作的扣非歸母凈利潤分別不低於1.33億元、2.35億元、4.33億元,如果沒做到,東盛集團以廣譽遠股份和現金對廣譽遠進行補償。

大家一琢磨,還是可以做,於是便答應了。

而正常情況,廣譽遠都很難賣這麽多的貨,那東盛集團怎麽保證呢?這家夥想出一個辦法。就是一般銷售的確認是賣了出去才算,而他呢,經銷商或者分公司要求拿貨補充庫存,那這個貨物只要一出廣譽遠,就算賣出去,無論這個款是否能收回來,無論貨物出去之後,是否真的賣掉,在財務報表上,都把它看作銷售收入。

不得不說,人啊,為了錢,真是智商也可以擠一下。

但是,最終這個東盛集團保證的業績,還是沒有完成,那怎麽辦呢?

東盛集團也是絞盡腦汁,造假!但是造假也沒能完成承諾業績! 只能賠股份!

2021年7月,廣譽遠把股份過戶抵償給晉創投資,用於清償相應債務,廣譽遠的控股股東由東盛集團變更為晉創投資(山西省國資委)。

那麽因為前面這麽多年,東盛集團為了完成業績承諾而進行財務造假,這事爆出來了,有沒有處罰呢?有的! 廣譽遠及相關高管被處以合計2110萬元的罰款。

而廣譽遠對於自己的這個原配東盛集團,也是懷恨在心啊,畢竟好好的一個公司,被弄得千瘡百孔,2021年新歡國資委控股之後,前面財務造假的後遺癥才陸陸續續的爆發,於是便一紙告上法院,要求 賠償9億元 。

訴訟

而這個官司,估計沒有個幾年很難定下來。

但是問題是我們一邊是要把過去的傷害抹平,一邊還要經營好現在的產品,那麽國資委控股之後,是否得到了好轉呢?

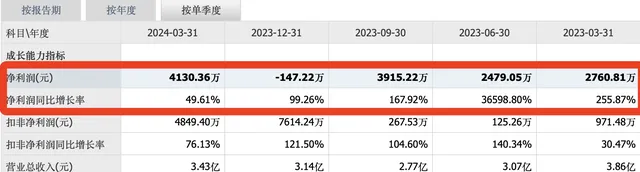

季度凈利潤

我們可以透過財報看到,國資委畢竟是國家機構,對於這個500年歷史的企業,肯定是不忍心就這樣砸手裏的,對於廣譽遠,實施了控制成本、壓降費用等舉措。

銷售費用壓一下,大家做銷售的都懂,出門在外見客戶,點個茅台都可以納入銷售費用。

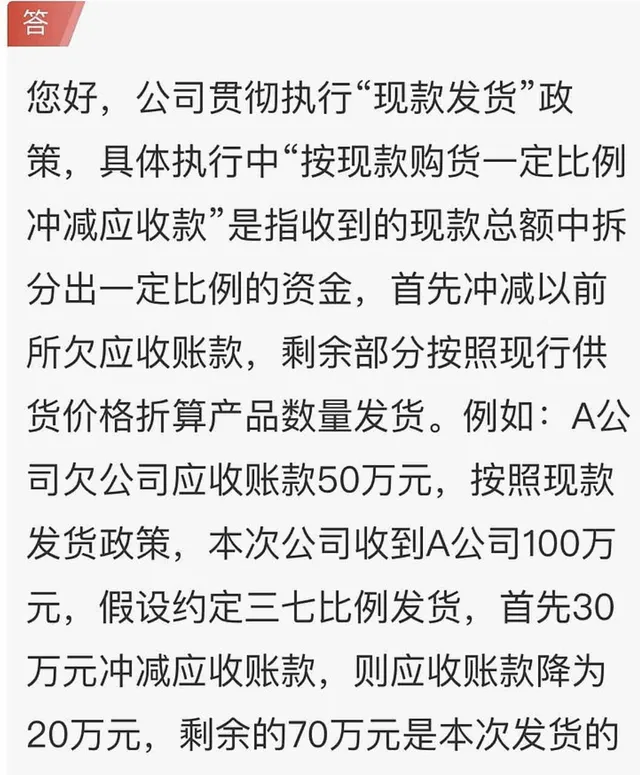

然後之前應收賬的企業,不能再這樣欠著,而是慢慢用追回,特別是「現款發貨」政策,慢慢的把應收賬收回來了。

現款發貨

2024年1一季度,一切都表現良好,應收賬下降了,歷史債務慢慢下降了,凈利潤也開始連續幾個季度同比增長。

廣譽遠一季度

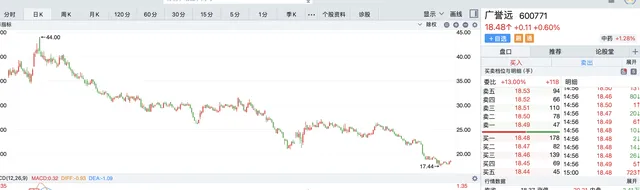

現在廣譽遠的股價是最近3年內最低點了,18.48元。

廣譽遠股價

那麽,你會買廣譽遠嗎?