國慶日前「一行一局一會」投擲的一攬子利好政策中,六家大型銀行將迎來新一輪國家註資的訊息備受關註。

對於具體增資方案,市場上猜測不斷。不少分析認為,不排除在財政部配合下,重新開機特殊國債發行為銀行補充資本的可能。

另外,隨著IPO和再融資政策最佳化調整,長期集體破凈的銀行股在二級市場上再融資依然冷淡。盈利下滑、支持實體經濟需求、分紅力度加大等背景下,行業整體的資本補充壓力引起關註,拓展外源性資本補充渠道的建議不斷,資本市場再融資適當放開的呼聲也日益高漲。

大行註資猜想

9月24日國新辦釋出會上,國家金融監督管理總局局長李雲澤透露,經研究,國家計劃對六家大型商業銀行增加核心一級資本,將按照「統籌推進、分期分批、一行一策」的思路,有序實施。

這也是國有大行時隔15年左右再次迎來國家註資,此前已有過三輪主要註資:第一次是1998年,財政部發行特別國債向四大行註資2700億元;第二次是2003~2007年,財政部透過中央匯金向工行、建行、中行、交行分別註資並實作A/H股兩地上市;第三次是2010年,工行、建行、中行、交行透過配股補充資本;農業銀行、郵儲、交行陸續透過IPO和定增等方式募資。

對於增資背景,李雲澤提到,近年來,大型商業銀行主要依靠自身利潤留存的方式來增加資本,但隨著銀行減費讓利的力度不斷加大,凈息差有所收窄,利潤增速逐步放緩,需要統籌內部和外部等多種渠道來充實資本。

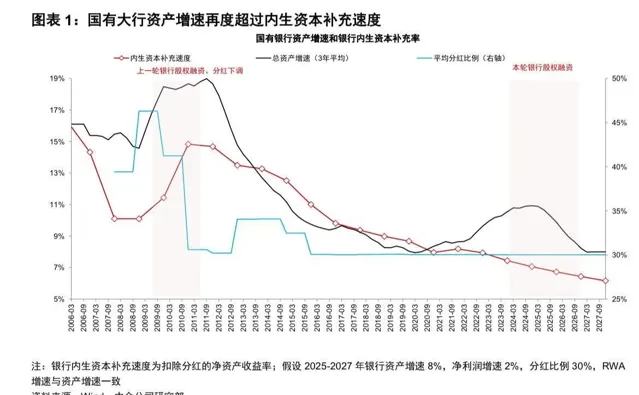

中金公司銀行業分析師林英奇認為,此輪註資與上一輪相似,旨在應對資產和內生資本補充速度剪刀差走闊帶來的資本壓力。「核心一級資本僅能透過外部股權融資和內生利潤補充,不能透過資本債券補充,而近年來國有大行息差和盈利承壓,因此有必要尋求外部融資。」林英奇表示。

另有分析認為,與前幾輪國有大行註資重在消化不良資產的被動行為相比,此次註資更多是一種應對未來風險的主動行為。

一方面,註資可以更好地發揮國有大行服務實體經濟主力軍和維護金融穩定壓艙石的作用;另一方面,與拓寬五家大行旗下金融資產投資公司(AIC)股權直投業務配合,補充資本將增強大行科技金融服務能力。此外,在監管鼓勵加大分紅力度的背景下,註資也有利於增強大行的持續分紅能力。

在此背景下,關於新一輪增資方式和規模,市場上存在多種猜測。資金來源上,參照歷史經驗和當前實際,業內對財政部重新開機特別國債發行的預期升溫。

在上市銀行核心一級資本的外源性補充渠道中,主要包括定增、配股、可轉債等方式,但不同方式面對不同的約束條件。

林英奇認為,從歷史經驗來看,配股通常存在折價,對股價有負面影響;可轉債由於存在轉股價格的限制(一般不低於1倍市凈率,強制贖回條件一般為轉股價格的130%),對於銀行股價表現和估值水平有要求,實際資本補充時間有不確定性;定增的方式限制相比前兩種方式較小,更為可行。「從歷史上看,定增價格一般不低於1倍市凈率,‘破凈’上市公司融資也存在一定政策限制,後續觀察是否有突破這一慣例的可能。」他在最新報告中強調。

有國際評級機構資深銀行分析師對第一財經表示,監管部門此次表態對評級影響正面,無論是哪一種方式都有積極意義,關鍵在於註資的規模大小。相比前期中央匯金在二級市場上增持,這一方式帶來的實際意義明顯更大。

根據全球系統重要性銀行(GSIB)的要求,四大行、交通銀行、郵儲銀行的核心一級資本充足率底線分別為9.0%、8.5%、8.0%。從半年報來看,目前建行、工行距離監管要求空間較大,在5個百分點左右,交行、郵儲距離監管要求不足2個百分點,相對空間更小。

國信證券銀行業分析師王劍認為,目前不同大行的核心一級資本充足率水平差異較大,監管要求也有差別,因此按照一行一策的思路推進較為合理。

在林英奇的假設和測算下,若註資提升六大行核心一級充足率0.5個百分點、1個百分點、2個百分點,隱含緩解銀行資本壓力2年、5年、10年,分別需要註資規模在0.5萬億元、1.1萬億元、2.1萬億元左右。

資金來源方面,他認為,由於融資規模較大,參考歷史經驗,預計主要投資者為中央財政,可選的募資方式包括特別國債發行或中央匯金債券融資等。

上市銀行仍面再融資難題

有市場權威專家此前對第一財經表示,一直以來,中國銀行業外源性補充資本的渠道有待暢通,補資本主要依靠內源性的利潤留存,凈息差收窄下,資本金不足將明顯制約銀行支持實體經濟的能力。當前,銀行凈息差面臨較大收窄壓力,很多銀行有補充資本的意願。如果能夠推動銀行資本補充有效落地,有利於保障銀行可持續經營,提升未來金融支持實體經濟的能力。

事實上,不只是國有大型銀行,股份行及中小銀行也面臨資本與資產擴表的平衡壓力。尤其是在資本市場再融資政策約束下,銀行股外源性資本補充渠道有進一步收窄的壓力。

去年8月以來,證監會多次就最佳化IPO、再融資監管表態,強調要嚴格限制存在破發、破凈情形上市公司再融資。今年4月出台的「國九條」也明確,要「嚴把發行上市準入關」,並重申「嚴格再融資稽核把關」。

在資本市場上,銀行股是典型的長期破凈且集體破凈板塊,盡管去年以來避險資金大幅擡升了銀行股股價,但根據最新收盤價,A股42只銀行股市凈率均不足1倍,其中有10家市凈率不足0.5倍。

此前不少分析認為,銀行股的監管規則更為特殊,因此受到新規影響或相對較小。另外,隨著息差壓力緩解,商業銀行可以透過加強內生資本補充和減少分紅來緩解資本補充壓力。

從資本市場渠道再融資動態來看,最新的銀行再融資活動發生在瑞豐銀行,該行在今年9月更新了轉債發行申報方案,金額為不超過50億元。早在2022年,該行就釋出了可轉債發行預案,之後經歷註冊制改革並於2023年3月獲上交所受理、問詢,之後多次更新相關檔。

除了瑞豐銀行,上市銀行的再融資進展多數停留在去年,去年浙商銀行完成配股、無錫銀行及郵儲銀行完成增發,目前排隊稽核的銀行包括廈門銀行、長沙銀行、中信銀行等。

去年8月,民生銀行宣布終止了一項500億元的可轉債發行計劃,引起市場關註。該行稱是綜合考慮資本市場環境,經過審慎分析與論證作出決定。當時,民生銀行投資者熱線工作人員對記者表示,終止此次可轉債發行主要有兩方面原因,一是此次融資規模較大,當前二級市場可能承受能力有限;二是上述再融資方案推出時間較長,放在當下有些不完善之處。(詳見報道: 民生銀行500億可轉債終止發行背後:綜合考慮市場環境和發行方案合理性 )

去年6月,杭州銀行公告將原本的定增募資額由不超過125億元調整為80億元,同年9月獲得國家金融監督管理總局浙江監管局批復。今年4月,該行公告稱,將定增方案決議的有效期和授權有效期由今年7月延長至2025年7月。

對於多家銀行再融資「擱淺」及方案調整,此前不止一位市場人士對記者分析稱,一方面是新的監管要求制約,另一方面也與市場低迷有關,大額再融資有「抽血」效應,容易對市場造成沖擊。

不過,此前證監會在新要求中明確,對於金融行業上市公司或者其他行業大市值上市公司的大額再融資,實施預溝通機制,關註融資必要性和發行時機。

隨著市場轉暖,業內在呼籲拓寬資本補充多元渠道的同時,對資本市場上商業銀行再融資適當放開的呼聲也有所高漲。有行業研究人士對記者表示,商業銀行存在資本補充的客觀需求,但關鍵是闡明融資必要性和合理性。