今天看的這家公司,不僅僅是中國的風電龍頭,而且也是全球風電龍頭。最近的亮點有兩個,

其一, 這家公司,之前一直是陸風龍頭,終於在今年半年報,一舉取代明陽智能,奪得海上風電龍頭。

其二, 公司二季度的利潤,同比上年二季度,直接大漲超60倍 ,令人奪目!而作為全球風電龍頭,公司的股價,目前還只有區區7元。

這家公司就是在A股上市的金風科技。

目前公司已經脫離之前的下降趨勢,轉為橫盤震蕩。

今天就來看看,這家公司的優勢亮點,以及其財報基本面邏輯情況如何。

首先,公司主營研發、制造及銷售風力發電機組及風電零部件;提供風電相關的顧問、風電場建設、維護和運輸服務;風電場開發及銷售風電場。

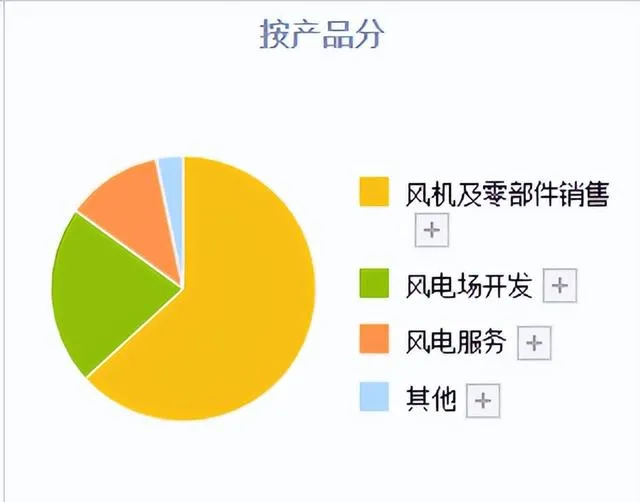

其主營利潤,大致來源於三大塊業務,

營收占比最大的就是公司的風機、零部件,占比63.2%,但毛利率也是最低的僅有3.75%,因此,營收最高,但利潤占比僅13%。

其次,則是風電場開發,營收占比21.79%,毛利率最高56.44%,也是目前公司的主要利潤來源,利潤占比67.37%。

再次,則是公司的風電服務業務,營收占比11.75%,毛利率24.77%,利潤占比15.95%。

而從這個主營利潤占比來看,與其把 公司還當做一家傳統的風電制造商,不如說是風電制造+營運的一體化龍頭。

公司已與四川阿壩州人民政府簽訂戰略合作協定,雙方將在打造中國西部清潔能源風電高端裝備制造產業基地、高海拔風機技術研發運維基地、高海拔生態風電示範基地 等方面開展戰略合作。具備西部大開發概念!

公司是國內最早進入風力發電器材制造領域的企業之一,已成為國內領軍和全球領先的風電整體解決方案提供商。

公司擁有自主知識產權的風力發電機組,依托先進的技術、產品及多年的風力發電機組研發制造經驗優勢, 在國內風電市場占有率連續13年排名第一,2023年在全球風電市場排名蟬聯第一,在行業內多年保持領先地位。

截至目前, 公司業務已遍布全球六大洲、42個國家,在北美洲、大洋洲、亞洲(除中國)及南美洲的裝機量均已超過1GW。

看完了公司的優勢亮點,再來看公司的財報關鍵數據含金量情況,

首先,來看公司的盈利能力情況如何,從公司的 銷售凈利率 來看,

公司的凈利率在經過去年的下滑之後,今年有了明顯的提升。而且可以看出來, 盈利能力呈現出了逐季好轉跡象,二季度盈利能力還要好過一季度。

今年公司的盈利能力,也是再度超過行業平均水平 ,處於行業前列。

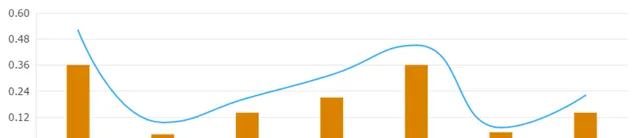

而從公司的營運能力來看,

總資產周轉率 ,評估的是公司的營收和資產的比值,數值越高,周轉率越高,營運能力越強。

相比公司的盈利能力,營運能力是公司的薄弱環節,最近兩年, 公司的總資產周轉率均低於行業平均水平 。

年周轉率,大致保持在0.36%。即每年營收大致能夠達到公司總資產的36%的水平。

一方面說明公司的營運水平相對較弱,另一方面也說明,目前公司的資產規模較大,而業務規模增長速度,最近兩年已經不及資產增長速度了。

總體來看,公司盈利能力優於行業平均水平,而營運能力低於行業平均水平。綜合實力,處於行業中遊。

接下來,來看公司的財務狀況,

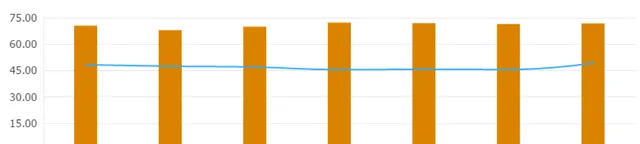

從公司的 資產負債率 來看,

目前公司的資產負債率保持在75%附近,明顯高於行業目前50%左右的平均水平。

較高的負債率,導致公司資金成本較高,稀釋了公司的利潤。

同時,較高的負債,也導致公司目前財務數據再度提升的空間已經不大了。

綜合來看,公司的亮點, 在於作為全球風電龍頭的優勢地位,且近期,還一舉奪得海風龍頭地位 。不足之處在於, 公司營運能力相對較低,且負債率較高,財務回旋空間已經不大,提升空間有限。

綜合評分,三星。