摘要: 股價不漲反跌(歡迎關註閨蜜財經)

撰文|蜜妹

這是@閨蜜財經的第1465篇原創

曾表態「不接受任何形式加盟」的海底撈最近「打了」曾經自己的臉。

2024年3月4日,海底撈披露一則公告顯示,該司已開放加盟。海底撈稱,引入加盟特許經營模式將在繼續保證管理水準和顧客體驗的基礎上,增強營運能力,引入更多優質資源,提升營運效率,助力海底撈品牌擴充套件至更多區域。

訊息一出,各界反應不一。海底撈港股股票先是早盤沖高後回落;社交網站上則多是對海底撈服務和菜品是否會繼續下滑的擔憂。

01

首先說說開放加盟「打臉」這事。在蜜妹看來,其實這也算不上打臉,畢竟市場是變化的,企業也不可能一成不變。

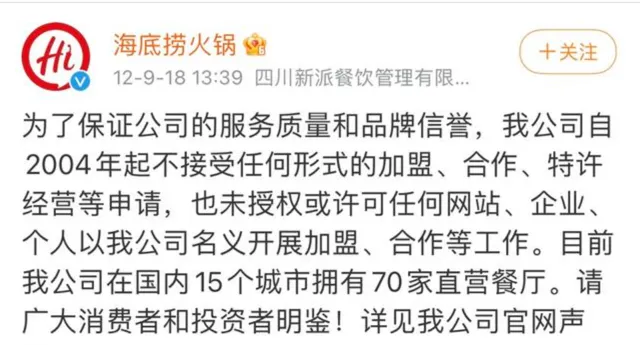

曾經,海底撈的確說過不接受任何形式加盟,時間大概是在2012年,距今已近12年。

2012年,海底撈正值開始上升階段:那一年海底撈開始海外擴張,首家海外店在新加坡開業;也是那一年,四川簡陽市人民政府入門網站披露海底撈上市的計劃。

用網友的話說:海底撈是從四川簡陽起家的。 公開報道顯示,1994年,其創始人張勇用攢的8000元,在家鄉簡陽開了一家麻辣燙店。

1996年,張勇把經營模式從麻辣燙變成了火鍋,並將店名改為「海底撈」。

1999年,海底撈就開始走出四川,逐步開拓西安、鄭州、北京等市場。

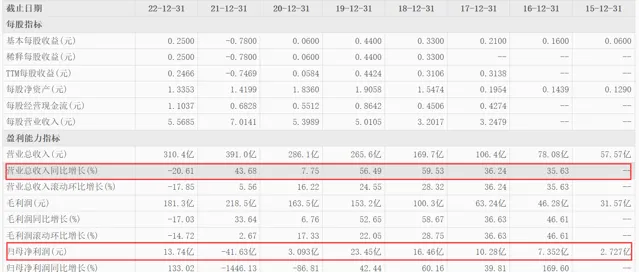

前期的海底撈擴張速度不算很快。直到2010年,海底撈門店也才51家,不過2017年這一數據就漲到273家。此後經歷了幾年逆風擴張的瘋狂,盡管後續又有過戰線收縮,6年後的2023年中旬,海底撈的門店數也高達1382家。

圖表來源|東方財富(特此感謝!)

2024年的海底撈情況已經不一樣。於內,如上表東方財富統計數據所示,逆風擴張疊加疫情影響,海底撈這幾年陣痛明顯,增長起伏不定不說,甚至在個別年份出現大額虧損。

於外,在經過前兩年調整,餐飲行業整體環境也已經變天。

02

大風大浪過後,2023年的餐飲行業也是經歷冰與火。先是春節一大波復蘇行情,疊加五一各種網紅餐飲爆火,帶動上半年餐飲業強勁增長。

天眼查數據顯示,2023年1-6月餐飲業新增註冊企業167.6萬余家,與2022年同期相比上漲23.4%。

接著2023下半年,內卷開始了。各品牌各種「薅羊毛」套餐層出不窮,蜜妹就是參與者之一。每天都習慣了看看各種團購平台,價格很香。但這背後,是商家們的微利,甚至可能虧本。

以肯德基、必勝客這樣的巨頭為例,其2023年第三季度的平均客單價都分別同比下降5%、9%。另一邊,成本卻沒怎麽降。人工、房租、原材料等成本似乎還有上漲。

圖表來源|企查查(特此感謝!)

內卷又加劇行業洗牌。企查查數據顯示,2023年中國餐飲相關企業註冊量410.11萬家,但註吊銷數量也是高達126.5萬家,是2022年全年餐飲企業註吊銷量的2倍多,創下2020年以來餐企註吊銷量新高。

從海底撈自身來看,2023年表現算是不錯。

此前2024年2月末,海底撈披露2023年正面盈利預告。公告顯示,截至2023年12月31日,該司年度持續經營業務收入預計將不低於414億元,增加比例不低於33.3%。

相較於2022年度16.4億元凈利潤(剔除特海國際業務),海底撈2023年凈利潤將不低於44億元。該增加主要由於海底撈餐廳的翻台率提升及營運效率改善所致。

這個凈利潤數據,確實相對海底撈歷年來說非常高。蜜妹看了下,海底撈從2019年以來凈利潤最高點為2019年的23億多元。

海底撈公告中表示,其財務業績預期將反映在新冠疫情之後的強勁復蘇。相較2019年度的持續經營業務收入及凈利潤分別約249.4億元及25.6億元(剔除特海國際業務),2023年營收及凈利潤預期分別增加不低於65.9%及71.8%。海底撈稱,該增加主要歸因於海底撈餐廳網絡的擴張。

相比2019年,海底撈餐廳網絡確實擴張不少——從768家增長至1382家,增長近80%。

圖表來源|東方財富(特此感謝!)

不過蜜妹註意到,業績預告披露的後1個交易日,海底撈股價並未有較大波動,漲幅大概1.59%,後兩個交易日加起來漲幅有大概5%出頭。

2月末,海底撈每股價格到了14.88港元後,接下來就是震蕩走低。截至3月5日港股收盤,其每股價格為13.56港元。

03

有位網友說得好:當有人想帶你賺錢的時候,說明他想從你身上賺錢了。雖然有點誇張吧,但有時確實那麽回事,哈哈。

在蜜妹看來,海底撈開放加盟,主要原因有2點:一是無論從行業現狀還是整體宏觀對未來的預期,增長空間都比較有限;

二是海底撈雖然2023年復蘇明顯,但這種復蘇是否具備長期可持續性尚未可知。要知道前幾年海底撈瘋狂開店了一波,導致其2021年歸母凈利潤巨虧41億多元。

巨虧之下,海底撈此後的股價也是一瀉千裏,從2021年高峰期的85港元多到現在13港元多。

靠自己開店,不確定性太大;靠內部降本增效也是空間有限。而目前的內外局勢不太支持海底撈過多「犯錯」。

要穩住行業地位,開放加盟成為一個相對穩妥的增長方案。實際上不止海底撈,2月份另一餐飲巨頭九毛九也公告,開放旗下部份餐飲品牌加盟業務。

但這背後也有不確定性:那就是加盟店的品控、管理等風險。我相信這些問題無論海底撈還是九毛九都已經考慮過並有相關應對方案,不過計劃趕不上變化,後續會如何發展誰也不知道。

山雨欲來,我們拭目以待。

本文未註明圖片均來自上市公司官網或公告,特此說明和感謝!文章僅供討論分析,不構成投資建議。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初註明出處和作者,謝謝!