每年1月份是A股公司2023年報業績預告的重要時刻,所謂醜媳婦早晚要見公婆,業績好的公司,基本都會早早披露預告以向市場「要誇贊」,而那些業績越差的,披露時間也就越往玩越靠後。

很多業績不好的公司也是掐在最後時刻才無奈釋出預告,所以就導致了1月31日這一天股市經常出現裏「雷聲不斷」的盛況。

季度圖

第一天做空還是第二天呢? 第二天就跳水。再也沒回去那位置

1月31日,科創板未盈利生物科技股亞虹醫藥-U(688.176.SH)釋出2023年業績預告。預計2023年度實作歸母凈利潤虧損約3.71-4.43億元區間,比上年度虧損擴大1.24-1.96億元區間。如果以扣非歸母凈利潤來算,2023年度的虧損將擴大到4.01-4.79億元區間。

這個虧損振幅,已經遠遠超出了去年8月以來4家機構平均預測值的虧損3.3億元的振幅。

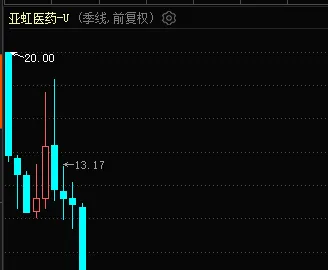

或是市場提前預測到該公司的利潤會不及預期,近段時間其股價也大幅下跌,整個1月份,公司的股價累計跌超33%,目前股價已跌至6.89元的歷史低位。

更嚴峻的是,從該公司2022年1日首日上市大幅破發以來,公司的股價已經累計距離22.98元的發行價破發超過了70%。

這個振幅,即使是在科創板的生物醫藥板塊中也不算多見。

科創板開市以來,未盈利生科企業累計已達約30家,其中在上市後實作營收利潤明顯增長,股價跟著明顯上漲的企業不算少見。但亞虹醫藥上市2年卻依然沒有真正實作營收上的突破,反而業績虧損有不斷擴大趨勢,以至於股價的表現也落到了板塊中的墊底位置。

究其原因,除了這兩年來宏觀經濟低迷、行業監管、中美關系轉變帶來的市場承壓環境因素外,也必然與公司自身因素有重要關系。

據亞虹醫藥公司介紹,公司是一家全球化創新藥公司,主要產品管線擁有 9個產品、12個在研專案;其中有4個進入Ⅲ期臨床。但核心產品處於在研狀態,其中主打的APL-1202(商品名:唯施可)是全球第一個(First-in- class)在抗腫瘤領域進入關鍵性/III期臨床試驗的口服、可逆性MetAP2抑制劑,也是國際上首個進入關鍵性/III 期臨床試驗的非肌層浸潤性膀胱癌(NMIBC)口服靶向治療藥物;APL-1702(商品名:希維她)是集藥物和器械為一體的光動力治療產品,其活性成分是HAL,主要用於治療包括所有HPV病毒亞型感染所致的宮頸高級別鱗狀上皮內病變(HSIL)。

但在同時,由於在研產品進展慢,近幾年公司的主營營收幾乎沒有。2021年-2022年以及2023年上半年,公司營收分別為4574.88元、2.6萬元和7.78萬元。扣除與主營業務無關的業務收入和不具備商業實質的收入後,2021年-2022年,亞虹醫藥的營收仍為0。

2018年-2022年,亞虹醫藥分別虧損5993.6萬元、1.72億元、2.47億元、2.35億元、2.47億元和1.85億元,合計虧損約9.61億元。

如果加上2023年的預計虧損的3.71-4.43億元,近5年的合計燒錢至少超過13.3億元。

而另一方面,近期有自媒體吐槽,亞虹醫藥上市以來巨額融資上市,一直沒有營收卻燒錢不斷,而高管卻拿著高額的薪酬,難免讓人質疑是否存在上市圈錢動機。

據2022年年報,公司的年度營收約為2.6萬元,虧損金額達約2.47億元,但董事長、總經理兼核心技術人員PAN KE稅前報酬為456.65萬元,比上年度增長了32%,其一個人的薪酬就占公司董監高及核心技術人員薪酬的比例在30%以上。

此外,亞虹醫藥的研發人員從2021年的104人增加至2022年的176人,平均薪酬水平卻從2021年的47.27萬元降低至2022年的43.95萬元。

據招股書資料顯示,亞虹醫藥在上市時募資約25.3億元,實際募資約23.8億元,其中發行費用高達1.472億元。中信證券作為唯一保薦商拿到了約1.3億元的承銷費用,並獲配了330萬股。

上述自媒體質疑稱,中信證券作為主承銷商,不僅從中拿到了巨額的承銷費用,還在上市首日便透過轉融通方式把大量原本屬於24個月限售期的證券用於出借。

檢視上市首日的交易數據,也可以看到當日有214.38萬股透過轉融券方式被賣出,約占據中信持有330萬股中的65%。

隨後亞虹醫藥股價從發行價的22.98元一直跌至10元附近,這些融券也逐漸平倉歸還,累計收獲了巨額的做空收益。

這種現象,自從轉融通政策釋出後並不少見,甚至有些新股在上市首日便出現巨量限售股透過轉融券出借的情況,因而被投資者質疑為機構違規繞道減持。

所以亞虹醫藥,在首日上市出現此種轉融券交易情況,也引起了該媒體的質疑。

這背後的原因,或許還是由於亞虹醫藥在巨額上市融資後,股價一直暴跌、業績又遲遲沒有實作突破才引發了媒體質疑。

而亞虹醫藥的產品管線主要集中在泌尿生殖系統腫瘤或相關疾病的治療與診斷,押註的賽道領域過於集中單一,抗風險能力存在一定的弊端,如果一旦其他企業推出更優秀的競品,或產品未能成功透過臨床及商業化上市,那麽對公司來說將可能造成巨大沖擊。

同時,根據招股書預計,公司預告APL-1202產品能在2023年獲批上市,有望成為國內首個NMIBC口服治療藥物。但從1月31披露的業績預估原因解釋結果看,這個進度明顯慢於預期。目前APL-1202口服聯合替雷利珠單抗新輔助治療肌層浸潤性膀胱癌(MIBC)試驗才完成II期臨床試驗所有受試者入組;APL-1202單藥治療未經治療的中危NMIBC III期臨床試驗在推進受試者的入組招募工作;APL-1202與化療灌註聯合使用治療化療灌註復發的中高危NMIBC臨床試驗也在進行數據清理,距離真正的批次上市還需要更多時間。

而根據其招股書披露,該產品即使獲批成為化療灌註復發 NMIBC(二線治療)用藥,在納入醫保並市場滲透率中性的情況下,首年的銷售規模也僅有1.75億元,並不能足夠支持其龐大的「燒錢」,雖然預計到2030年的中性預計銷售額能有近37億,目前看來還是有太多不確定,讓市場還難以信任。

總體來看,對於一家創新藥企來說,新藥的研發原本周期長、風險高、成功率低,而如果一直依賴於募資和借貸來維持營運時,就難免容易引發投資者的擔憂。 亞虹醫藥作為泌尿生殖系統腫瘤領域仍具有不少核心優勢的生物醫藥企業,成長潛力還是不容小看的,但想要贏得市場的認可,仍還需要更多的努力。

亞虹醫藥還刪帖到處,你應該把當時中信證券得股東結束得時間,貼出來才能使人信服啊

到底是不是第一天就融券做空 還是第二天做空得。因為股民查到沒有中信證券得持股了。中信是啥適合結束得。你貼出了 老是說侵犯你名譽全, 你再街上做愛。別人拍個影片也有罪,你都敢做,不讓人說。還有天理嗎? 因為第二天股價就直接下跌再沒回到原來得位置,爭議點再這,是透過轉融通 換是其他高級工具庫,你符合上市標準啊,你虧損也沒人說不對啊。科創板就是鼓勵創新啊 希望亞虹醫藥貼出當時成交記錄,是怎麽回事?