界面新聞記者|馬悅然

跟不上單晶矽電池發展,艾能聚(834770.BJ)電池業務受挫。

2月2日晚,北交所上市公司艾能聚公告稱,受技術叠代及市場需求影響,為減少損失及整體經營業績的角度考慮,經管理層討論決定,近期對公司多晶矽電池片生產線實施臨時停產,停產時間至2024年3月31日,後續復產情況視未來市場需求訂單情況而定。

艾能聚生產的多晶矽電池片屬於常規鋁背場(BSF)多晶矽電池片,在單多晶技術之爭中明顯掉了隊。

其在公告中表示,隨著光伏行業的技術叠代趨勢進一步加速,主流單晶矽電池片產品價格快速下降,其生產的BSF電池片價格優勢逐漸喪失,國內外市場需求急劇萎縮。

太陽能電池片分為晶矽類和非晶矽類,其中晶矽類電池片可分為多晶矽電池片和單晶矽電池片,多晶矽電池片與單晶矽電池片產品在產品尺寸、生產工藝、轉換效率等方面均存在一定的差異。

晶矽電池片發展早期,單晶、多晶技術路線長期並存,單晶矽電池片轉換效率相對更高。最初,由於成本上的劣勢,單晶矽電池片的市場份額長期由多晶矽電池片占據。

隨著連續投料、金剛線切割以及PERC 高效電池等新工藝和新技術的普及和套用,單晶矽電池成本大幅下降,效率優勢得以充分體現,開始加速取代多晶矽電池片。目前大規模量產的太陽能電池片主要為PERC、TOPCon等單晶電池片。

根據中國光伏行業協會釋出的【2022-2023 年中國光伏產業發展路線圖】,2022年PERC型和N型電池片的市場占比約為 97.5%,BSF電池片市場占比約2.5%,較上一年度下降2.5%。

近一年內,光伏單晶電池價格快速下降。根據同花順ifind數據,單晶矽電池片平均價從2023年4月末1.1元/W下降至2024年1月24日0.38元/W,降幅達65.45%,其中,2023年8月末至2024年1月24日期間價格降幅為48.65%。

「單晶矽電池片價格快速下降,導致多晶矽電池片的價格優勢喪失。」艾能聚提到。此外,光伏電站的營運周期為20-25年,多晶元件產品的損壞率與其營運時間呈正比,現階段市場尚未出現大規模的元件損壞置換需求。

由於多晶矽電池片與單晶矽電池片生產工藝存在一定差異,艾能聚如果利用現有晶矽電池片產線技改轉產單晶矽電池片,需要新增器材投入。

2023年國內單晶矽電池片產能大量釋放,市場競爭較為激烈,艾能聚認為,轉產單晶矽電池片亦存在經營業績下降風險。

為減少損失及整體經營業績的角度考慮,艾能聚決定對公司多晶矽電池片生產線實施臨時停產。

該公司表示,將密切關註多晶矽電池片市場行情,在向原有客戶詢價的基礎上,發掘市場中的存量需求,多晶矽電池片業務臨時停產不會對其經營業績產生重大影響。

艾能聚一直將分布式光伏電站業務作為核心戰略發展方向,在北交所發行上市所募資金均用來投資建設光伏電站專案。

截至2023年末,艾能聚自持光伏電站累計裝機容量為167.3 MW,2023年新增並網自持電站41.27 MW,較2022年底裝機容量增長32.75%。

艾能聚計劃,透過推進新業務、合理安置生產人員、推動核心電站業務等方式把停產負面影響降低。

受減產影響,艾能聚生產人員收入下降,部份生產人員主動離職,該公司已陸續縮減人員規模。該公司稱,對願意從事石英制品業務的生產人員及管理人員開展技能培訓,為開展新業務儲備人才。

去年10月,艾能聚設立全資子公司開展石英制品加工業務。根據現階段安排,子公司計劃於今年2月末完成相關生產器材的安裝偵錯工作,3月初進行試生產。

去年2月,艾能聚在北交所上市,主營業務包括分布式光伏電站投資營運、開發及服務,以及晶矽太陽能電池片的研發、生產和銷售等。

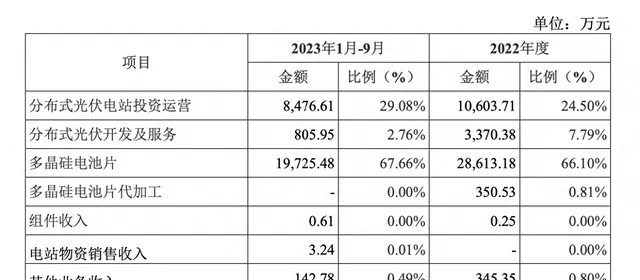

2022年和去年1-9月,多晶矽電池片業務在艾能聚收入規模中的占比分別為66.1%和67.66%,但毛利占比僅分別為2.02%和14.4%。

去年前三季度,艾能聚多晶矽電池片整體銷售單價呈下降趨勢,其中三季度銷售單價及銷售數量分別環比下降0.82元/片和 683.56萬片,環比降幅分別為27.17%和25.47%。

艾能聚的主營業務毛利主要來源於分布式光伏電站投資營運業務。該業務在2022年和去年1-9月的收入占比分別為24.5%和 29.08%,毛利占比分別為88.04%和83.29%。

2月2日,艾能聚業績快報顯示,2023年營業收入為3.64億元,同比下降15.99%;歸屬於上市公司股東的凈利潤為0.58億元,同比下降5.17%。

截至2月5日收盤,艾能聚下跌10.28%,收於6.72元/股,總市值8.74億元。