做WPS的使用者,已經好多年了。從開始的微軟office備用品,到近幾年的完全替代,WPS的使用體驗越來越好了。在這個前提下,開始關註金山辦公這家上市公司。

金山辦公脫胎於金山軟件,後者集遊戲、雲、辦公軟件等產品於一體,為港股上市公司,金山辦公則聚焦於辦公領域,主打產品包括WPS Office、金山文件等,2019年11月在A股科創板上市。

從股權關系上看,金山軟件持有金山辦公51.63%的股份,為公司控股股東。就金山軟件而言,雷軍以22.57%的投票權(自持15.61%,協同6.96%)為公司實際控制人,也是公司董事長,騰訊作為戰略投資人持有7.82%的股權。

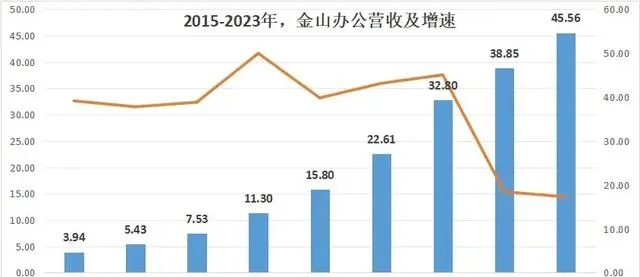

2023年,金山辦公實作營收45.56億元,同比增長17.27%,2017-2023年復合增速34.98%;歸母凈利潤13.18億元,同比增長17.92%,2017-2023年復合增速35.35%。

2023年末,公司主要產品(WPS和金山詞霸,不包括金山文件)月度活躍器材數為5.98 億,其中,流動通訊器材數3.3億;年度付費個人使用者數3549萬人,同比增長18.43%,個人客戶營收占比58.23%;累計服務頭部政企客戶1.7萬余家;累計覆蓋985/211院校超過130家。

在辦公領域,微軟是毫無爭議的霸主。辦公軟件是典型的網絡效應產品,強者恒強,當使用者習慣了微軟Office,轉換成本非常大,且會吸引更多的使用者使用微軟Office,行業第二名和後面的第N名幾乎就沒有生存空間。參考微信對其他同類別社交產品的碾壓,便可體會一二。

就WPS的突圍之路來看,也是一波三折、步履維艱,甚至一度陷入「賣公司」絕境。

WPS有一個好的起點,1990年國內市場份額一度高達90%,但那個時候國內電腦使用者少得可憐,這個90%也只具有宣傳意義。1994年,微軟Office產品進入中國,透過windows與Office的融合銷售快速占領市場,1996年前後,WPS便一敗塗地,後續靠北京市政府的訂單維持生機,並相繼發展了金山詞霸、金山毒霸、遊戲業務、電商業務(卓越網,後來賣掉)等為主業輸血。2007年10月,金山軟件在港股上市,當時,遊戲業務營收占比近70%,其次是金山毒霸,WPS仍在苦苦掙紮,看不到希望。

2007年12月,雷軍離開金山,轉型做天使投資人,更是為金山發展前景蒙上一層陰影。之後,受免費防毒軟件普及影響,金山毒霸的營收節節敗退,2010年,被公司給予厚望的網絡遊戲【劍網3】也不及預期,營收大幅縮水,公司前期積累的問題集中爆發。

站在2010年審視幾大業務線,的確讓人灰心:遊戲業務波動劇烈,防毒軟件免費化是大勢所趨,金山詞霸早已走下坡路,WPS依舊看不到希望。金山公司被悲觀的預期籠罩,公司管理層也因空降高管陷入激烈內鬥和人事動蕩,員工出走成為一時常態。

回顧這段時期,面對互聯網蓬勃發展的大環境,金山明顯掉隊了。如雷軍後來所述,這段時間的金山雖然很勤奮,但很像在鹽堿地裏種莊稼,總是在逆風飛行。

轉機發生在2011年,為避免公司被賣掉的命運,已經創立小米的雷軍重新回到金山擔任董事長。據【生生不息】一書介紹,雷軍回歸的同時,金山股權結構發生了重大改變,為後續大刀闊斧的變革奠定基礎。

具體是,騰訊分別從求伯君和張旋龍兩位創始人手裏收購9.79%和5.88%的股權,成為第一大股東;同時,求伯君和張旋龍將剩余股權的法律效力全權委托給雷軍,使雷軍以22.89%的投票權比例成為公司實際控制人。

雷軍回歸後,迅速剝離無關業務,將資源向WPS、網絡遊戲和金山毒霸(獵豹移動的前身)三大核心業務聚焦。同時,包產到戶,將事業部子公司化,推進高管持股,並鼓勵子公司單獨上市,理順激勵機制;業務方向上,則開始全面擁抱流動互聯網,並積極布局雲業務。

在2011年之前,金山辦公對於進軍移動一直舉棋不定,因為手機螢幕並不適合辦公,雷軍入主後,開始力推移動化轉型。事後看,由於占領市場空白(微軟3年後才上線移動端)且順應大趨勢,移動版WPS一推出就取得巨大成功。一年之後的2012年底,WPS移動版使用者量已達3000萬。在這個過程中,金山辦公的企業文化逐步融入流動互聯網大潮。

與此同時,2010年10月起,中國開始大力推動政府機關軟件正版化,WPS的政務訂單和企業訂單也步入發展快車道。

2013年11月,金山辦公完成A輪融資5 000萬美元,全部用於研發投入。有了外部投資者的加持,金山辦公在投入上沒了後顧之憂,決策機制也更加市場化。這段時間,借助手機預裝渠道,WPS一直保持著快速的擴張。到2014年年底,WPS移動版的全球累計下載量已經超過了3億,月活超過6000萬,其中超過40%的使用者來自海外。

2013-2014年間,WPS的「基礎功能免費、增值服務收費」的商業模式逐步清晰;2015-2016年間,WPS開始布局雲辦公和雲協作辦公。2016年11月,WPS安卓版月活使用者首次突破1億,之後繼續保持著高速增長。2 018年,公司召開雲&AI未來辦公大會,提出「雲、多屏、內容、AI」發展戰略,發展方向基本成型。

截至2018年12月,金山辦公主要產品的月度活躍使用者數超過3.1億,其中60%分布在移動端,付費使用者占比1.6%(481萬人);2023年末,月度活躍器材數達到5.98億,較2018年末實作翻倍增長。

站在當下看未來,金山辦公的競爭壁壘和發展空間體現在以下幾個方面:

一是使用者規模龐大,且付費使用者滲透遠未飽和。 2023年末,金山辦公月度活躍器材數達到5.98億,其中,PC端月活器材數2.65億,而國內辦公使用者數在7億左右,仍有較大提升空間。辦公軟件具有典型的網絡效應,龐大的使用者基礎本身就是巨大的競爭壁壘,雲服務的廣泛套用,進一步強化了使用者黏性。當使用者大量檔儲存雲端後,更換產品的難度會越來越大。

當前,國內辦公軟件領域,微軟和WPS兩強爭霸,WPS既可相容微軟Office,又具有很多特色功能,產品力強,且占據地利優勢,份額有望持續提升。

使用者基礎提升的同時,付費使用者比例也有提升空間。2023年,WPS個人付費使用者3549萬人,PC端付費率13.14%,相比微軟PC端25%的付費率,仍有較大提升空間。

當前,WPS為付費大會員提供了260余項權益,涵蓋雲空間、圖片處理、表格處理、PDF處理、AI、樣版素材、獨立功能、文庫等權益,轉化觸點非常多。對於未付費基礎使用者來說,只要深度使用WPS,成為付費使用者是遲早的事。

二是正版化、國產化驅動下,國內機構客戶滲透率仍有較大空間。 近年來,隨著自主安全可控意識明顯提升,套用軟件的正版化、國產化快速推進。尤其在國家信創戰略加持下,WPS作為擁有自主產權的國產辦公軟件龍頭,在中央及省級政府機關、央企中的覆蓋率超過95%,占據絕對優勢地位,未來會繼續向鄉縣機關和民營企業加速滲透。相比之下,微軟Office則在跨國企業中國分部、國內有出海業務的企業中占據優勢地位。

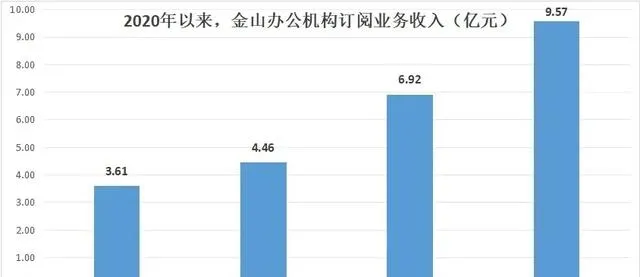

在2023年股權激勵計劃中,金山辦公首次將機構訂閱業務收入增速納入考核指標,要求2023-2025年復合增速不低於25%,表明公司對機構業務增長充滿信心。

在國產辦公領域,WPS已建立起較強的生態競爭壁壘,為拓展機構客戶奠定堅實基礎。據年報披露,當前金山辦公已累計和300余家國內辦公生態夥伴完成產品適配,與龍芯、飛騰、鯤鵬、統信、麒麟、長城等基礎廠商緊密合作,產品適配涵蓋協同辦公、輸入法、郵件、語音辨識等多個領域,形成完整的解決方案。

三是雲辦公、協作辦公、AI辦公等的興起,有望持續提升WPS的產品價值和付費轉化率。 現階段,WPS的付費轉化點以PDF功能、雲文件(跨器材同步、協作辦公)等為主,AI功能則有望成為下一個重要的付費轉化點,推動WPS付費使用者數和ARPU值(每使用者平均收入)的繼續提升。

在AI領域,WPS選擇接入百度、MiniMax、智譜 AI、阿裏、科大訊飛等外部大模型,並自研小模型為大模型分流,基於token用量付費,不必承擔龐大的算力成本,也不存在卷入百模大戰的風險。

當前,WPS AI已上線「幫我讀」(輔助閱讀、重點秒速提煉)、「幫我改」(縮寫、擴寫、風格轉換等)、「幫我寫」(快速起草提綱)、「AI排版」、「全文總結」、「AI寫公式」(excel功能)、「一鍵生成PPT」等功能,相比微軟Office的AI功能,WPS在中文環境下效果更優,且功能點更加細化、接地氣,有望成為重要的付費轉化點。

綜上,從競爭壁壘、發展空間等方面綜合考慮,金山辦公無疑是一家好公司。找到了好公司,接下來就是耐心等待好價格,然後,就是長期持有,靜待花開。

【註:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載資訊或所表述意見僅為觀點交流,並不構成對任何人的投資建議。除專門備註外,本文研究數據由同花順iFinD提供支持】

本文由「星圖金融研究院」原創,作者為星圖金融研究院副院長薛洪言