教育行業持續升溫,板塊Beta值不斷提升,市場焦點再度聚焦教育服務商。

近期,華南地區教育服務領軍者——思考樂教育釋出了其2024年中期業績報告,以一份亮眼的成績單再次重新整理歷史紀錄,展現了強勁的增長動力和廣闊的市場前景。財報顯示,思考樂教育集團上半年實作營業收入3.99億元(單位:人民幣,下同)較去年同期大幅增長58.8%,遠超市場預期;經營溢利為1.14億元,同比增長129.2%;擁有人應占期內溢利為8265.2萬元,同比增長92.5%。

這份靚麗的財報不僅令市場眼前一亮,更堅定了投資者對思考樂教育的信心。在業績公布後的第一個交易日,公司股價應聲上漲,一度超過20%的漲幅,最終以超過11%的漲幅收盤,充分展現了市場對公司未來發展前景的樂觀預期。

一、 凈利潤相較歷史最高數據高出80%

回顧上一個報告期,財報顯示思考樂早已步入正軌。

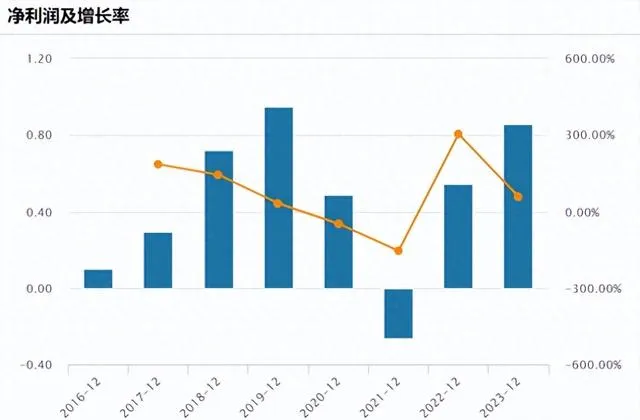

2023年度,思考樂權益持有人應占年內凈溢利實作顯著增長,同比增幅高達58.0%,達到8,598.8萬元,這一數碼僅次於公司2019年繁榮時期的巔峰水平,彰顯了公司在歷經業務調整後,迅速回歸並超越以往成就的強勁實力。

圖:思考樂教育的年度凈利潤情況

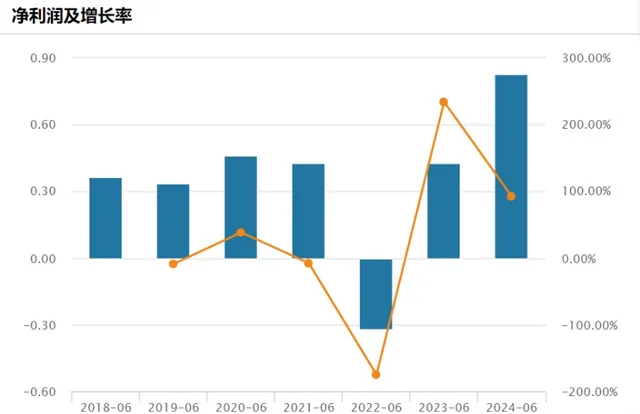

進入2024年上半年,思考樂不僅持續這一趨勢,還進一步實作了超越。上半年,公司實作擁有人應占期內溢利達到8265.2萬元,同比增速超過90%,半年利潤幾乎追平去年全年水平。尤為值得關註的是,從更長遠的時間維度來看,上半年的凈利潤已經超越了其他年份的同期數據,重新整理歷史新高,還比公司過去歷史上的最高點還高出80.43%。這一數據無疑是對公司成功穿越調整階段、擺脫陰影並在新征程中突破自我、超越巔峰的最好證明。

圖:思考樂教育的上半年凈利潤情況

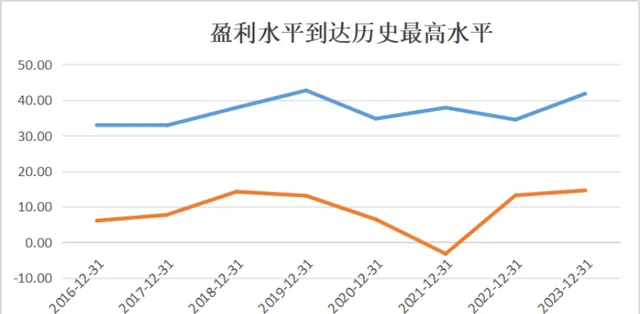

深入分析思考樂凈利潤的增長來源,不難發現其兩大核心原因。首先,收入增長是公司業績增長的根本。上半年,公司總收入從2.51億元躍升至4億元,同比增長58%,這一增長主要得益於學生人數的增加和課程時長的延長。自2021年秋季推出的素質教育課程,已成為公司的主要收入來源。上半年該板塊貢獻收入3.67億元,同比增長58.2%;相關輔導課時也大幅增加,由去年同期的267.53萬課時增長至420.29萬課時。其次,規模效應的顯現和成本管控的有效實施也是關鍵因素。在收入增長超過58%的情況下,公司的銷售開支控制得當,從而實作了毛利率和凈利率的雙重提升。2024年上半年毛利率提升超過44%,相比去年提升約3個百分點,經調整凈利率超過20%,凈利率達到歷史最高點。

展望全年及未來,教育培訓提供商的財務報告中,合約負債是一個關鍵的景氣度指標。這一指標代表了企業已經收到但尚未提供服務或交付商品的款項,通常被視為客戶對教育培訓服務的預先支付或承諾消費。合約負債的增長通常預示著未來收入的增長潛力。

截至2024年上半年,思考樂的合約負債達到2.49億元,同比增長超過90%,這一顯著增長表明公司未來的收入增長潛力較大。此外,各大行對公司的盈利前景持樂觀態度。華西證券研究所與天風證券研究所均上調了對公司的盈利預測。華西證券研究所預計,公司在2024年至2026年的歸母凈利潤將分別達到1.70億元、2.40億元和3.26億元。

二、Alpha與Beta共振

在審視了公司的財務報告後,我們應將目光投向更長的未來。在2021年以前,公司展現出快速增長的潛力,被市場視為教育行業的潛力股。根據弗若斯特沙利文的報告,公司在2015年至2018年間的收益復合年增長率在廣東省五大K-12課後教育服務提供商中排名第一,並於2018年成為該省第四大服務提供商。這一成長趨勢,一直維持到政策調整前,

步入2023年及2024年上半年,公司再度以亮眼的業績表現,向市場展示了其持續增長的潛力與韌性。這不僅預示著公司有望重拾過往的輝煌,更在新一輪的征程中開啟新的增長篇章。財報與業績溝通會的闡述,進一步明晰了公司的成長路徑。

具體來看,未來公司將積極繼續響應政策號召,拓展非學科類素質教育,以滿足多樣化的教育需求;同時,公司將發展高中階段培訓。

高中培訓市場具備較大發展潛力。從供給側來看,過去幾年的供給側出清進度良好。國信證券研究所的報告指出,高中階段停止審批新牌照,進一步最佳化了競爭格局。需求端方面,普高在校人數顯著增加,高考升學競爭推動了參培率的上升,深圳等地區的公辦普高錄取率較低,競爭激烈,因此對高中培訓的需求較大。國信證券研究所預計,2023年高中培訓市場規模約為1372億元,其中個人化輔導約占27%,市場集中度(CR3)僅為6.7%,顯示出市場向頭部玩家集中的潛力。

公司享有廣泛的品牌知名度,這為其在該領域的發展提供了堅實的基礎。公司進行誌願填報和資源填報,增強了社會信任度;公辦學校校長參與公司直播間宣講活動,提升了公司的社會影響力。2023年,公司高中業務同比增長超過70%,預計未來相關業務收入將超過一個億。

此外,隨著高中業務的不斷延伸,國際教育、高中復讀等新業務有望也成為思考樂教育的重要增長點。華西證券研究所指出,思考樂計劃透過增加網點數量和教師團隊來促進產能擴張,預計在某些地區實作30%到40%的增長。

綜合以上分析,思考樂顯然具備著令人期待的Alpha收益潛力。

從更宏觀的視角來看,教育板塊正迎來Beta驅動的全面復蘇。2月,【校外培訓管理條例(征求意見稿)】釋出,檔中明確提到教培「滿足多樣化的文化教育需求」、「成為學校教育的有益補充」。其後,二十屆三中全會用整段文字,論述教育與科技、人才的關系,教育有望成為國家重大戰略方向以及科技發展的基礎。教育板塊頻繁受到政策的積極影響,這增強了投資者的信心。

在這種背景下,思考樂有望受益於Alpha和Beta因素的雙重影響,其未來表現值得市場密切關註。