所有上市公司的半年報都釋出完了,還沒有釋出的基本上就是有問題的。

由於拖到最後兩天釋出的公司比較多,所以這幾天都在核算估值沒發文章。

修正過後新的【A股核心資產研究匯總】表格已經上傳在專欄,我對修正過加倉價和減倉價的公司做了詳細說明,估值上調或者下調都有解釋。

轉眼就來到了9月份,今年只剩下不到4個月的時間,回顧這大半年的股市表現,可以總結出三點。

第一點,優秀的核心資產撐起了今年低迷的行情。

第二點,概念類題材大起大落非常劇烈。

第三點,上面兩點之外的公司兼顧了平淡和低迷。

下面我就詳細講一講這三點。

一、行情

過年的時候我更新了一次估值表,在那一兩個月的時間內,我講的主要行業是能源電力,當時很多公司都在我的加倉點位附近。

5月1日我再次更新估值表的時候,有很多朋友來跟我分享他們的收獲,因為年初買入低估的公司,半年時間收益率非常優秀。

原因就是剛說的第一點,上半年股市主要是靠優秀的核心資產企業扛起來的。

為什麽會出現這種現狀呢?

原因是多方面的,平時我也斷斷續續講過一些,核心有三個。

1、救市

國家隊今年只拉滬深300裏面的優秀公司,尤其是銀行。

比如幾大國有銀行,在8月28日之前,大部份時間都在漲,這種市值過千億的大企業,只有機構才能拉得動,國家隊當然就是機構裏面的領頭羊。

當然除了銀行,還有其他大型優秀公司也被托起來了。

其實從救市的角度來說,這是無效的,因為五千多家上市公司裏面,大型優秀企業只有那麽多,即便滬深300全部都優秀,那也才300家,實際上滬深300裏面也有不優秀的公司。

而其余絕大部份公司,被絕大部份投資者所持有,他們才是決定行情的關鍵環節,只有把他們托起來,整個股市才有可能起來,也就是所謂的普漲。

難道高層不知道這個道理嗎?

當然知道,那為什麽不這麽做呢?

原因也很復雜,外因和內因各占一半,外因是外部環境導致高層自己壓力也很大,要知道美國之前一直加息,我們是對著幹,一直在降息的。

所以上半年有兩個詞在經濟領域談論非常多,一個是「流動性陷阱」,另一個是「金融戰」。

我年中的時候受邀參加過一次經濟討論會,和專家學者們探討過當下我們面臨的嚴峻情況,來自外部的壓力,其實遠遠比普通人想象中的要大。

上半年高層各級人員都很忙,一直在查漏補缺,一直在解決外部各種問題,一直在為長遠戰略鋪路。

百年未有之大變局不是一句空話,所以外因花掉了我們很大一部份精力和資源。

然後對於內部,站在高層角度來說,其實所有上市公司都是兄弟,就像一個家庭裏面的眾多兒女,但是有的兒女很優秀,有的兒女就是不爭氣。

家長管得過來的時候,當然是希望各個都能照顧到,但是精力有限的時候,那就管不了那麽多。

有些小孩子是真的不讓家長省心,上市以來從沒分過紅的公司,有一百多家,從2020年之後沒分過紅的,更是近千家。

這也就算了,還有更調皮的,有些小孩子不但天天就想著玩,還凈想著坑蒙拐騙的搞錢。

只要高層敢拖,他們就敢套現。

本來外面就強敵虎視眈眈,內部還要自己人挖墻腳,那肯定不行,所以這種情況下,即便是救市,也不可能去救那些小市值公司。

2、抱團

行情低迷的時候,個人投資者可以拿錢走人,大不了不參與,機構是不行的,比如那些基金,基民們把錢交給基金經理,是委托他們賺錢的。

這些機構總不能拿著錢存在銀行,所以必須要投出去。

往哪投呢?

當然是風險低,確定性高的地方,所以上半年很流行機構抱團紅利股,都跑過去避險。

什麽企業具有很強的分紅能力?

當然就是那少部份優秀的核心資產企業,比如今年公布年中分紅的公司,也就300家左右,這些公司大部份就是我們的核心資產。

3、股息

註重股息的人越來越多,但是看待股息策略其實是有門檻的,有一本書叫【共同基金常識】,約翰·伯格寫的,喜歡看書的朋友可以買回來看一看。

這本書的核心就是講了長期回報這個事情,一家公司的長期收益率取決於三個因素,分別是股息率、利潤和市盈率。

股息是給股東的回報,而利潤是公司回報股東的前提,當然公司先賺到這麽多錢,才有能力提高分紅率,如果股價不變的話,股息率自然就高了。

所以我平時只講了股息和市值增長這兩個因素。

市盈率是市場給的,根據公司的每股收益,市場願意給一個什麽樣的價格,就是多少倍的市盈率。

而那本書認為,把時間拉得足夠長,市盈率增長這個因素也會消失,投資者就真的純粹成為了股東,收益只來源於分紅,也就是股息的增長率和利潤的增長率,是投資企業長期收益的核心。

從這一點來說,我們A股是真的比不上美股,標普500回報來源裏面,有49%是因為股息,有45%是因為利潤。

也就是標普500的含金量和盈利能力,比滬深300要高,這是我們不得不承認的。

近些年美股的風向有所變化,表面上股息因素沒那麽大了,但是流行起了回購,而且回購力度一年比一年大。

回購登出本質上就等同於分紅,所以實際上依然還是股息為導向,主要是他們分紅要交稅,我們A股不用,所以我們對回購這個事情可能沒那麽重視,大多數回購可能主要是出於保市值,提高市場信心的需要。

但是美股有個問題,他們很多時候會選擇借錢分紅,只要公司的收益率高於利息,借錢就沒問題,所以美股有很多資產負債率超過100%的公司。

這要放在我們這,是不會被認可的,萬華化學因為分紅,都被質疑是龐氏分紅。

從經濟學上來說,只要能保證收益率,確實就可以極限負債,但是借回來的錢也是資產,這個時候會降低資產收益率。

所以如果負債之後,公司利潤增長率沒能跟上來,就會出問題,現在美股的關鍵問題就出在這,他們確實報出了標普500的回報,也保住了分紅,但是企業盈利能力沒能因為負債的上升而提高。

所以對比標普500和滬深300,角度不一樣結論就會完全不一樣。

但是核心邏輯是一樣的,只要是奔著長期收益率去的,肯定優先考慮分紅,不管以後會怎麽樣,此時此刻,我們的核心資產企業平均分紅能力,只能算是矮個裏面挑高個。

在沒得選擇的情況下,大家當然就只能票投給那些紅利股。

那為什麽我剛說股息策略是有門檻的呢?

因為如果真的像【共同基金常識】這本書裏面說的,買入一家公司就不動了,長時間只要分紅,其實這個收益率是很低的。

當然風險也不會很高,比如長江電力這種公司,三峽大壩幾乎是不會出問題的,每年都會賺這麽多錢,那你每年都可以拿4%左右的收益。

想要收益更高,也不可能,長江裏面的水只有那麽多,適合建大型水電站的地方也只有那麽多,每年就只能發那麽多電。

這也是我經常說要把倉位規劃成「保底+兼顧保底和成長+成長」的原因,如果真的所有倉位都用來保底,風險是一定程度規避了,但也就失去了較高收益的可能性。

那麽在什麽時間點上,設定多大比例的股息保底倉,這就很有門檻了。

但好處是風險相對比較小,所以在行情不好的時候,很多人不知道買什麽公司,只求能保住本金。

不過最近幾天在銀行的帶動下,高股息公司也跌了不少,都要保衛2800點了。

二、概念炒作

今年出現概念題材的頻率是很高的,比如人工智能AI、低空經濟、西部開發、智能出行、AI眼鏡、華為系等等一大堆。

有些概念炒作時間長一點以月為單位,有些短一點以天為單位,比如AI眼鏡把眼鏡類公司帶漲了好幾天。

這些概念在漲停和跌停之間搖擺,或者說大漲大跌,吸引著很多人想去搏一搏。

絕大部份人其實都知道是在炒作,但是他們會想著,只要自己不是接的最後一棒,那就是賺的,所以甘願冒險一試。

除了炒作概念之外,追捧突發事件也會造成市值大振幅波動,這樣的例子就太多了,比如前幾天廣匯能源公布馬朗煤礦獲批,周一本來是沖著漲停去的,不過硬生生被低迷的大盤給打斷了。

再比如中國船舶昨天因為並購中國重工,市場就給了長長的一根大陰線。

這些重大事件產生的市值波動,普通投資者其實是很吃虧的,我之前就講過這個問題,很多事情在釋出公告之前,那些大型電腦構是已經提前知道了的。

有這種資訊差存在,個人是沒法對抗機構的,但是僥幸心理是大部份人的通病,即便知道對手是不公平競爭,但是個人投資者數量多,於是會祈禱和期望自己是那個幸運兒。

三、需求低迷

在這個經濟環境下,大多數企業確實很艱難,上半年業績表現好的公司比較少,大部份公司都很平淡。

任何經濟體是否繁榮,只有兩個決定性因素,一個是內需,一個是外需。

經濟的本質是交易,交易的本質是以物易物,幾千年都沒變過,貨幣的出現只是提高了交易的效率和規模而已。

產生交易的同時,就產生了GDP,所以才會用GDP這個東西來衡量經濟。

但是交易的前提是要有人參與,理想狀態下只要所有人都積極活躍的交易,花的錢越多,賺的錢也會越多,這就會形成很好的內需迴圈。

可是任何群體執行一件事情的復雜程度,會隨著參與人數的增加而呈指數級上升,這裏面有運氣的因素,有天道酬勤的因素,有階層的因素等等非常多。

總之最後綜合之下產生的結果,是有一部份人無物可易,拿不出東西去交換自己想要的東西,那結果當然就是這部份人失去了需求,或者說沒有獲得需求的能力。

這個時候理想的內需迴圈就會被打破,直接後果就是產能過剩,因為原本有需求的一部份人不買東西了。

而競爭法則此時也會參與進來,供應端看著自己生產的產品,越來越難賣,會想盡辦法去嘗試扭轉局勢,包括但不限於降價。

這是上半年我們的上市公司業績表現不好最根本的原因,消費板塊企業影響尤其大。

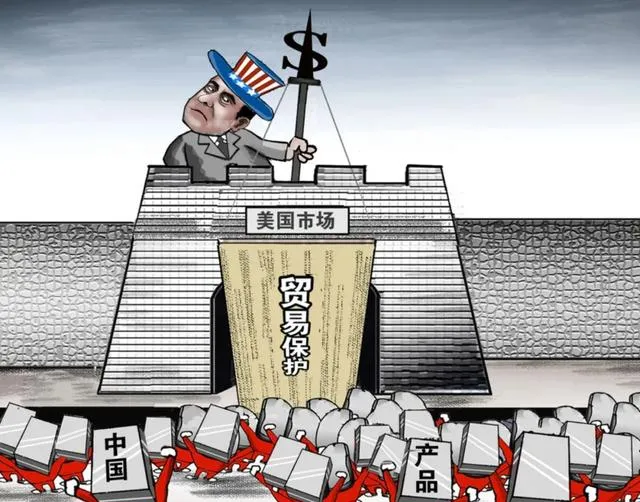

外需比內需要復雜很多,自己人在自己的地盤上賣東西,只取決於性價比,只要合法合規沒有人會去限制。

但是做外貿不一樣,不但要有性價比,還得別人允許你賣才行,即便允許,還會設定各種不同程度的壁壘(關稅)。

這個東西沒有對錯之分,只有各自利益的考量,對任何國家來說,每進口一個東西,就意味著自己的內需會少一個東西。

除非是自己生產不出來必須要進口,除此之外,國內的需求是滿足了,但是供應端會逐漸惡化,因為買的是被人供應端的東西。

這也是美國目前最大的問題,自從他們的工業不斷外流之後,就長時間處於貿易逆差狀態,也就是他們自己生產的東西不多,主要靠進口。

但是他們保留了高端制造業,也就是只做高附加值的生意,然後在強大的金融實力加持下,過得也很幸福。

那為什麽現在這一套玩不下去呢?

因為長時間的貿易逆差,必然會形成越來越龐大的債務,就好比只消費不賺錢的個人一樣。

所以美國現在的債務高達35萬億,要解決這個問題,必須發一筆橫財才行。

所以之前的做法就是依靠美元的地位收割全世界,每當自己壓力太大的時候,就讓全世界來分擔他們的債務。

但是這一次他們收割失敗了,因為我們替全世界扛下來了,誰家缺美元了,我們就借給他,你拿去還給美國,然後欠我們人民幣就行。

其實美國早就預料到這個結果,所以這幾年一直在喊要工業回流,因為如果靠金融補不上這個窟窿,那就只能靠工業。

在全球經濟低迷時期,其他國家同樣有這樣的問題,所以我們的外需也面臨著嚴峻挑戰,幸運的是我們工業體系足夠強大,吃苦耐勞的性格依然存在,成本優勢讓他們難以望其項背。

可是這樣一來,我們的企業利潤空間也會不斷地被壓縮,導致上半年大部份公司表現都很平淡。

以上三點,就是我們資本市場目前的現狀。

我們不用回避問題,但是也不要因為問題而否定全域,更不要失去希望。

遇到困難失去希望是普通人常規思維方式,趨利避害是人性,所以行情才會這麽低迷。

但是投資恰恰是反人性的,別人貪婪時我恐懼,別人恐懼時我貪婪,真的是至理名言。

年初的時候我就判定,今年會是「猴市」,也就是會上躥下跳。

經過這9個月的走勢,也證明了這一點。

所以我強調了很多次,一定要選擇優秀的公司,設定加倉點位和減倉點位,但是也不要期望短時間內就能成功切換,這不現實。

實際上一年之內,只需要成功切換一次,收益就會比高於前面說的股息策略,只要成功切換兩次,就能有很不錯的收益。

我做的【核心資產研究匯總】表,不少公司已經有過切換一次的機會,也就是年初的低位差不多就在我計算的加倉點位附近,而有不少公司年中的時候到了減倉定位附近。

現在正處於第二次切換階段,希望我的讀者朋友都能把握機會,不用老是盯著大盤,這東西百害無一利,而且會讓人上癮。

除非特殊情況,就做好一年只切換一兩次的準備,其余時間該幹嘛就幹嘛,不要老是去看即時價格,更不要漲了就開心,跌了就難過。

投資不應該這麽煎熬,放松一點,努力工作,好好學習,愉快生活,這才是人生該有的樣子。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。

小拇指,發財手點個贊......