在上一篇文章中,我們僅從 現象 入手,看看A股歷史上中有無既有股價增長,又有分紅不斷增加的公司?實際上能找到很多。上文中只是找幾個有代表性的案例進行「回溯」,用這種「後視鏡」的方式來倒推標的顯然是容易的,可投資是對未來的判斷,如何在當下的環境中找到未來具備偉大公司特質的企業才是最終目的。

在回答這個問題之前,我們首先需要做的就是一個:忘掉公司已經上市。

這一步極其關鍵,因為它能過濾掉絕大部份幹擾要素,比如:別人的看法(分析師和投資人的看法),股票大振幅波動造成的情緒幹擾等等。

那麽緊接著關鍵問題就是:如果公司根本就沒上市,我還願意不願意買這家公司?

能過第一關的公司可以說寥寥無幾,主要原因是:

1、完全依靠主營業務產生「正自由現金流」的公司非常少;

2、當一個公司不上市時,絕大部份投資人都希望投進一筆錢後,將會有現金產出,即至少每年能有個分紅,絕對不希望以一個價格買入後,還要每年繼續往裏面投錢才能支撐公司發展。這就不是買公司了,純粹是買了個「吸血鬼」,只不過這個「鬼」專門吸收現金。

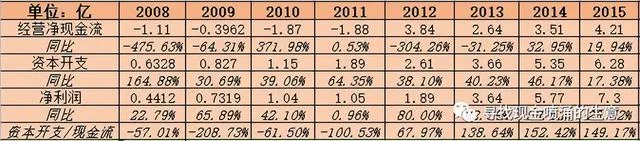

口說無憑,我們先看一家非常著名的白馬公司(某防水龍頭),公司發展速度非常快,2008年上市以來營業收入從7個億漲到312億(2022年),利潤從4500萬漲到21億(2022年),這兩個指標均漲幅大約45倍左右。公司主業一直沒變,且非常專註,ROE大部份年份在20%以上,凈利潤增速直到2021年一直高速增長,未出現一年負增長。

如果2008年時,你有恰好個「魔鏡」,又有足夠多的錢,它告訴你這家公司2008年以後的以上所有數據,只有一個限制條件:買入後不準賣出,且你是大股東並需要你參與營運公司。

請問:你會不會買這家公司?

這個問題的關鍵就在於這個限制條件。

如果這是上市公司,我相信99%的人甚至99.9%的人都會去買,但是一個正確的投資並非這麽簡單,即便是100%的人去買,也不能證明這個投資就是對的,為什麽?

因為以上的數據對於「不能賣出這家公司的投資人」來說:

一點都不重要 。

巴菲特說:「投資的本質就是付出一筆現金後,得到更多的現金。」

我承認我像大部份人一樣把這話當成了兒戲,這話過於普通,普通的像白開水和空氣,但是細想這句話,我實在無法表達我的震撼,仿佛原子彈爆炸於坊間。

那麽好,我們繼續看公司的現金情況:

公司上市15年,主營業務產生的現金流凈額為:128.32億,資本開支合計為173.93億。公司上市15年累計分紅33.6億,如果公司沒有上市,公司累計需要額外的現金投入為12.01億。

什麽意思?這就意味著投資這家公司15年,這個公司還要欠別人錢12.01億。

這個投資人虧的金額取決於占公司的股份多少,如果占20%,就是虧:2.4億+投資成本。

好像還忘了算什麽了?對,還有15年的全身心付出,日夜不停的奮鬥。

【註】以上討論僅為了說明如何理解投資的本質,我實際上並不否認這家公司為國家做出了巨大的貢獻,納稅和就業都增加了社會的滿意度,每個在公司奮鬥的人都得到了很好的回報,體現了專業的素養。我甚至非常敬佩公司管理層的所有人員,為社會做出了巨大的貢獻,上市以來公司的股票也投資人帶來了幾十倍的回報率。