出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

作為A股市場上的「分紅大戶」,上市銀行近期密集進行2024年度中期分紅。

被業內稱之為「0001號」農商行的江蘇張家港農村商業銀行股份有限公司(以下簡稱:張家港行)也在此陣營中,日前該行宣布分紅總額約為4.34億元。

張家港行的前身為張家港市農村信用合作聯合社,是全國首家由農村信用社改制組建的地區性股份制農村商業銀行,2017年在深交所A股市場掛牌上市。

作為金融特許證為「0001號」的農商行,張家港行承擔著中國農村金融「先行者」的角色。

2023年,張家港行迎來新任掌門,「70後」孫偉出任該行董事長一職。管理層 「大變陣」,目前呈「一正五副」格局,年輕化趨勢明顯。新任高管團隊上任後,張家港行制定了新三年發展規劃,2024年是該規劃的開局之年。

不過,從張家港行「遲到「的年報來看,該行營業收入六年來首次下滑,凈利潤增速較前兩年大幅下滑;不良貸款率、不良貸款余額均擡頭。

由此看來,提升業績、資產質素仍是擺在新任管理層面前的首要問題。

1、股價低迷,25億可轉債轉股比例偏低

張家港行此次分紅總額約為4.34億元,分紅比例24.3%。

張家港行公告顯示,以實施分配方案時股權登記日(2024年6月5日)收市後的總股本為基數,向全體股東每10股派2.0元人民幣現金。預計派發現金紅利433931014.6元(含稅),本年度不以公積金轉增股本,不送紅股。

「界面新聞·子彈財經」發現,因派送現金股利使公司股東權益發生了變化,張家港行將「張行轉債」轉股價格由4.33元/股調整為4.13元/股;轉股價格調整生效日期為2024年6月6日。

「張行轉債」發行於2018年。年報顯示,經證監會核準張家港行於2018年11月公開發行68萬張可轉換公司債券,每張面值100元,發行總額25億元。債券簡稱「張行轉債」,債券程式碼「128048」,可轉換公司債券於2019年5月起進入轉股期。

「張行轉債」發行價為6.06元/股,此後該行逐年下調轉股價。

年報顯示,2019年6月,「張行轉債」轉股價格調整為5.91元/股,此後的2020年至2023年分別下調為每股5.76元、5.6元、4.53元及4.33元。

盡管多次下調,但目前「張行轉債」未轉股比例頗高。自2019年5月至今累計轉股數51.5萬股,轉股數量占轉股開始日前公司已發行股份總額的比例僅為0.03%。

(圖 / 2023年年報)

通常而言,可轉債順利轉股可補充銀行核心一級資本。但若未能順利轉股,或導致其到期後資本充足率承壓,根據年報披露,2023年張家港行未轉股金額占發行總金融比例高達99.88%。

業內觀點認為,當前上市銀行可轉債遇冷,很大因素是由於投資者擔憂轉股後可能無法獲得預期的收益,對銀行未來股價前景不樂觀。

張家港行於2017年1月在深交所正式掛牌上市,股票發行價為4.37元/股。上市三個月後,該行股價曾達到上市以來的最高點24.34元/股。此後股價一路下跌,長期在3、4元/股上下徘徊,再難回巔峰時刻。

截至6月27日收盤,張家港行的股價為3.96元/股,總市值為85.92億元。

2、總資產突破2000億,營收六年來首次下滑

今年4月底,張家港行釋出2023年年報及2024年一季度報告。從這兩份「遲到」的業績報告來看,張家港行業績中隱憂尚存。

截至今年3月末,張家港行資產總額2164.6億元,較年初新增93.33億元;存款總額1686.45億元,較年初新增120.94億元;貸款總額1337.67億元,較年初新增66.67億元。

截至2023年末,張家港行資產總額及存、貸款總額較年初增幅分別為10.45%、12.16%、10.49%。

盡管總資產突破2000億元、存貸款規模均保持兩位數增長,但營業收入遭遇連續5年增長後的首次下滑。

年報顯示,張家港行2023年全年實作營業收入45.41億元,同比下降5.93%。

拉長時間線來看,近年來張家港行營收增速下滑。 具體來看,2020年-2023年間,分別實作營收41.95億元、46.16億元、48.27億元和45.41億元,同比增長分別為8.87%、10.05%、4.57%及-5.93%。

從年報來看,張家港行營業收入包括利息凈收入、手續費及傭金凈收入、投資收益、資產處置收益等,其中手續費及傭金凈收入、投資收益收入降幅較大。

具體來看,利息凈收入是張家港行營業收入的主要來源。2023年該行利息凈收入38.64億元,占比85.09%,同比下降1.34%。

手續費及傭金凈收入0.27億元占比0.59%,同比下降42.3%,主要原因系手續費收入增幅低於手續費支出增幅所致。

投資收益收入4.66億元,占比10.26%,同比下降31.91%,主要原因系債券交易賬戶規模減少,新增規模主要以獲取票息收入的債權投資為主所致。

凈利潤方面,2023年張家港行實作歸屬母凈利潤17.87億元,同比增長6.24%,較前兩年增速大幅下滑。

2020年-2022年,其歸母凈利潤分別為10.01億元、13.04億元、16.82億元,同比增長分別為4.87%、30.3%、29%。

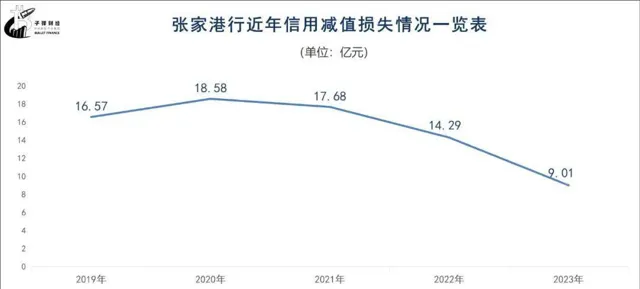

需要註意的是,張家港行2023年凈利潤的增長主要得益於信用減值損失的下降。2023年,其共計提信用減值損失9.01億元,較上年同期為14.29億元下調36.94%。

3、不良貸款率擡頭,撥備覆蓋率大幅下滑

信用減值損失計提大幅減少,加之不良貸款余額的攀升,致使張家港行2023年末撥備覆蓋率大幅下滑。

2023年,張家港行撥備覆蓋率為424.23%,相較2022年末年減少了97個百分點。而這一指標在2021年、2022年分別為475.35%、521.09%。

撥備覆蓋率是衡量商業銀行貸款損失準備金計提是否充足的一個重要指標。

一般來說,撥備覆蓋率越高,說明銀行抵禦風險的能力也越強。而降低撥備覆蓋率可釋放利潤,但透過減少提撥備來增加凈利潤也非長久之計。

不良方面,張家港行不良貸款率、不良貸款余額雙升。

2023年,張家港行不良貸款率為0.94%,較上年末的0.89%有明顯增加,而此前其不良貸款率已經連續下降6年。

不良貸款余額連續三年上漲,2023年張家港行不良貸款余額為11.9億元,較上年末增加了16.7%,2021、2022年不良貸款余額分別為9.44億元、10.22億元。

根據貸款五級分類,銀行按風險程度將貸款劃分為:正常、關註、次級、可疑、損失,後三種為不良貸款。

2023年,該行次級類、損失類貸款余額相比去年末分別增加了0.08、0.06個百分點;可疑類貸款下降0.09個百分點;關註類貸款占比1.59%,相比去年末增加了0.09個百分點。

值得註意的是,張家港行重組貸款一項大幅攀升。

截至2023年末,該行原認定為重組貸款的余額分別為7448.12萬元,而在上年末重組貸款的余額3432.53萬元,同比增長117%。

重組貸款是因債務人發生財務困難,為促使債務人償還債務,對債務合約作出有利於債務人調整的金融資產,或對債務人現有債務提供再融資,包括借新還舊、新增債務融資等。

盡管重組貸款暫時不會被認定為逾期,但如若重組貸款規模增長較快,不良率則存在潛在隱患。

4、新掌門再搭檔老部下,能否如願推進戰略轉型?

在業務層面的變化之外,「界面新聞·子彈財經」留意到,自去年以來,江蘇省銀行系統高層人事調整密集出現,包括張家港行,江陰銀行、蘇州銀行等,均出現董事長、行長、副行長等高層變更。

2023年6月,張家港行迎來新任「掌門」。

掌舵該行多年的原董事長季穎到齡轉崗,改任該行督導員。江陰銀行原董事長孫偉接棒季穎出任董事長一職。

年報顯示,在董事會換屆後,張家港行的領導班子逐漸形成「一正五副」格局:吳開為行長,陳金龍、陶怡、王輝、吳明園、朱宇峰為副行長。

值得關註是,新董事長孫偉曾掌舵江陰銀行9年多,而行長吳開與孫偉一樣,也曾任江陰銀行副行長3年。新掌門再次搭檔老部下,這一組合讓業內抱有期待。

此外,高管團隊年輕化趨勢明顯,吳開、陳金龍、朱宇峰均為「75後」,陶怡、王輝、吳明園三人均為「80後」。

新任高管團隊上任後,在延續前期戰略精髓的基礎上,2023年下半年張家港行制定了2024-2026年的「11183」新三年發展規劃。

(圖 / 2023年年報)

總體來看,2024年張家港行新一輪三年發展規劃迎來了落地執行期。今年一季度,該行營收與凈利潤實作雙增,不良率進一步最佳化。

接下來,張家港行能否發揮「0001號農商行」創新改革的天然基因,全面推進戰略轉型?「界面新聞·子彈財經」將持續關註。

*文中題圖來自:攝圖網,基於VRF協定。