本文由無冕財經(wumiancaijing)原創釋出

作者:楊一軒

編輯:陳澗

設計:嵐昇

3月27日,繼前一日小幅上漲後,中信證券(600030.SH)股價又出現下滑。

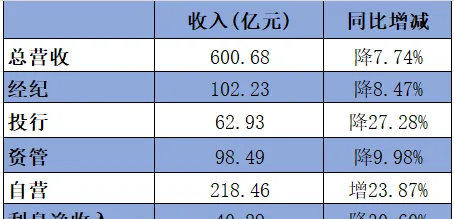

下滑也許源於前一日晚間公布的財報,中信證券2023年業績和利潤分別下降7.74%、7.49%,幾塊業務中,只有自營業務出現增長,投行業務收入更是同比下滑27.28%。

▲中信證券2023年各板塊業績情況。

但最近中信證券股價萎靡,可能更多來自監管和外界質疑。

3月25日, 中信證券A股放量下跌4.88% ,外界歸結於深交所對保薦專案問詢回復不滿,3月22日提出擬對其現場督導。當日盤後,據媒體報道,中信證券否認股價下跌與此有關,稱「股票價格波動受多方面因素影響」。

中信證券似乎正陷入輿論風波。3月12日,有財經大V釋出訊息,提到中信證券IPO保薦專案破發率高等問題。目前該微博已刪除,但相關訊息在投資者中引發不小關註。

證監會3月15日釋出多項IPO監管新政,強調壓實保薦人「看門人」責任才幾天,第一個現場檢查的物件就是券商「一哥」,不少股民表示拍手歡迎。

畢竟, 中信證券去年保薦的30家上市公司中,有21家破發 ,今年保薦的專案中,有些更是「一查就撤」,不由得讓人懷疑是不是想「帶病闖關」。

廣發證券前幾天才因為IPO詢價違規被監管警示,對中信證券的現場督導,正釋放出更多嚴查IPO亂象的積極訊號。

正常回復,還是硬剛?

讓中信證券招致現場督導的,是一則引發外界爭議的回復。

▲深交所在官方微信公眾號上釋出訊息。

主營光電訊號傳輸產品的聯綱光電,其IPO申請已經於去年6月被受理。去年7月和11月收到了深交所的兩輪問詢,今年1月16日,聯綱光電和作為保薦人的中信證券都進行了回復。

而深交所已經在1月29日給出了第三輪問詢,按理說, 就是例行的問詢與回復 ,但沒想到,這第二輪問詢的回復,經媒體報道後,在網上掀起爭議。

第二輪問詢中,深交所提到擬上市企業技術創新型、業務成長性、實際控制人持股比例較高等問題。

聯綱光電從股權結構上看,屬於家族企業,公司實控人持股91.34%,再加上配偶持股,實控人家族合計持股達到98%,深交所於是就提出疑問,這要怎麽保障中小投資者權益。

聯綱光電和中信證券在回復這一疑問時, 列舉了8家與公司類似存在實際控制人家族持股比例較高,且於近期完成上市的案例 ,包括鼎龍股份(300054.SZ)、振邦智能(003028.SZ)、豐茂股份(301459.SZ)、華融化學(301256.SZ)、美碩科技(301295.SZ)、威力傳動(300904.SZ)、銀河微電(688689.SH)、浩歐博(688656.SH)。

深交所則認為「回復內容不夠清晰,所涉問題仍未能予以充分說明」,於是擬對聯綱光電專案進行現場督導。

就是這個舉例子的行為,被一些市場人士解讀為「以前都可以,為啥到我就不行」,是保薦機構「逼宮」交易所、「硬剛」監管。

輿論發酵後,也有市場人士認為, 保薦機構在反饋回復中參照類似案例,是很常規的方式 ,並不意味著在「懟」監管。

不過,深交所提出現場督導後,3月23日,中信證券也是正常回應,表示將高度重視並積極配合督導工作,及時報送各類相關材料。

只不過,中信證券的股價似乎就沒那麽「配合」了。其A股3月25日出現放量下跌,還帶動券商板塊下挫,港股股價也未能幸免;26日A股和港股股價出現小幅上漲,27日又繼續震蕩下滑。

IPO保薦專案頻繁引質疑

外界對中信證券的關註,更多可能來自對其過往保薦的IPO專案的質疑。

「帶病上市」「一查就撤」,是IPO存在的典型亂象。

據wind數據,截至今年3月24日,中信證券共有31家IPO保薦專案,撤否率為22.58%,其中,認養一頭牛、大族封測、漢桐整合、中航石油、愛科百發、博納精密、輝芒微電子等就屬於主動撤回。

▲圖片來自藍鯨財經。

在這些主動撤回的公司中,認養一頭牛被交易所「48問」,包括是否涉及傳銷、是否涉及非法集資等。

還有輝芒微電子,2021年12月申請科創板上市,在現場檢查中快速撤回申請。去年5月,這家公司又轉到創業板申請上市,經歷過兩輪問詢,今年1月,中信證券申請撤回上市申請。

而該公司在第一次撤單時就說過,擔心「內控不規範導致IPO被否」 。作為保薦人的中信證券,難道不知道這一點?

如果再往前回溯,中信證券作為保薦人的上市專案中,報價之亂、上市後業績變臉、財務造假等更非個例。

以主營光伏逆變器的禾邁股份(688032.SH)為例,該公司於2021年12月上市,發行價竟高達557.8元/股,是原定股價的10倍。在當時的機構詢價中,有基金給出逆天的798元的報價。

也因此, 原本只想募集約5.58億資金的禾邁股份,扣除1.72億的發行費,一把獲得55.78億募集金 。面對多出來的48億,禾邁股份的管理層都發愁錢要咋用,當然也就愁了一會,上市當晚,就拿了45億買投資理財。這公司上市前一年的利潤也就1億多,靠利息就能躺平哪!

此外,妖股*ST左江(300799.SZ)已經被證監會通報,其2023年披露的財務資訊嚴重不實,涉嫌重大財務造假,該案目前正在調查中。

*ST慧辰更是連續5年財務造假,包括上市期間、IPO報告期,招股說明書和財報存在虛假記載、虛增收入,被監管責令整改、警告和罰款。

▲2023年各大券商保薦費收入,圖片來自大象研究院。

不過,這似乎不影響中信證券收保薦費,2020年收了約23億,2021年為約38億,2022年為約45億,2023年降了一些,但也有約27億,仍是券商保薦費頭名。

「殺雞儆猴」,壓實「看門人」職責

現場督導,對中信證券到底有多大影響?

事實上,現場督導源自2019年註冊制下交易所對IPO稽核的需要,旨在壓嚴壓實中介機構責任,核查內容主要是透過中介機構核查發行人。

現場督導側重於對保薦機構的執業質素進行監督、核查和指導,而現場檢查更側重於對發行人和保薦機構資訊披露行為的整體檢查。

據媒體報道稱,有業內人士近期介紹, 這類針對保薦機構啟動的現場督導,透過率往往只有5%-10% ,透過率或低於隨機抽查的IPO現場檢查。

由此看來,聯綱光電此次IPO可能要打個問號了。而且就算現場督導沒有發現問題,也並不意味著聯綱光電就一定能上市。

而對中信證券來說,市場人士普遍認為,這意味著交易所需要透過現場核查,來評估中信證券在此次保薦專案中的執業質素和風險控制能力。如果發現問題,對其聲譽肯定會造成影響。

中信證券投行業務發展很快, 2022年的收入已經達到85.1億元,承銷規模一度超過高盛、摩根士丹利 ,市場上甚至出現「中國高盛」這種類比。

可以推測,如果僅僅是因為擬上市公司持股集中的問題,即使IPO專案真的被否,對中信證券的影響也沒那麽大。

不過,不少投資者寄希望於交易所對券商「一哥」的現場督導,能多少起到「殺雞儆猴」的作用。

這不可能是一家券商的問題。據時代周報訊息,另一家頭部券商申萬宏源,「左手賺承銷保薦費,右手參股並借轉融通出借限售股」。

據前述報道,作為中自科技和中觸媒的保薦機構,申萬宏源都透過子公司申銀萬國創新證券投資有限公司參與其首次發行戰略配售,同時這兩家企業的高管及核心員工也都透過專項資管計劃參與了戰略配售。不過,在股份限售期間,部份戰略配售的股份以轉融通方式借出,且在限售期滿後被減持。

3月22日,上交所釋出監管措施決定書顯示,廣發證券在參與首次公開發行證券網下詢價過程中存在違規行為,決定對廣發證券予以監管警示。當日晚間,深交所官網披露,決定對中信證券啟動現場督導。

監管部門已經清晰傳遞出訊號,從源頭抓起,要不遺余力地保護投資者利益,維護資本市場健康。作為承擔IPO「看門人」券商,是不是也該切實負起責任?